豪悦护理主营业务是个人护理的ODM厂商,其中2021年年报中,73%营收是婴儿卫生用品(主要就是纸尿裤等),24%左右是成人卫生用品(卫生巾和失禁用品等),2.5%的其他类(消毒湿巾水洗凝胶等防疫用品,还有一些纸巾)。

产品如下图:

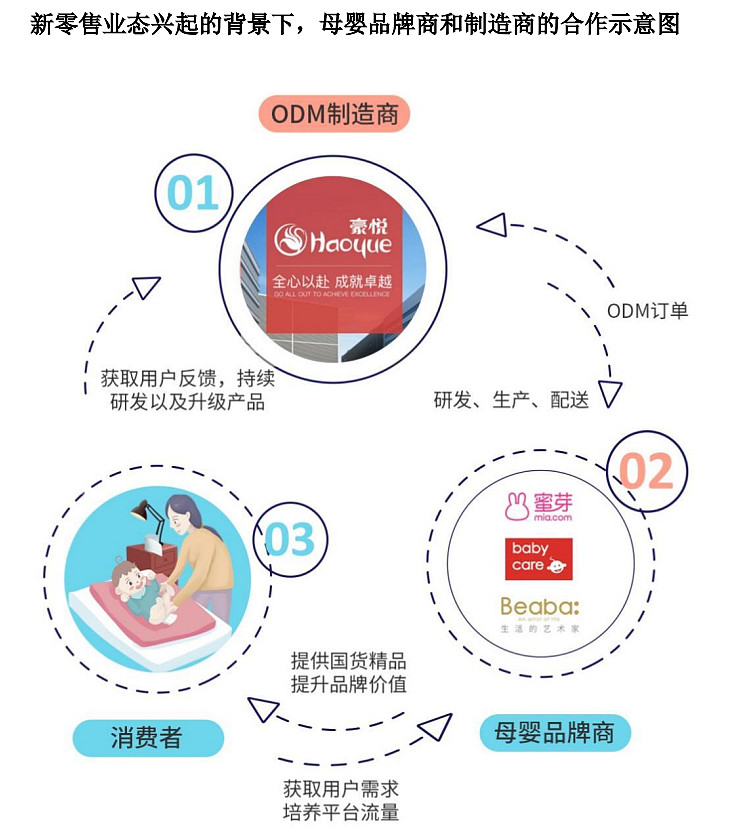

主要经营模式就是ODM的方式给下游品牌方做代工:

目前下游品牌客户有尤妮佳、花王、宝洁等全球著名跨国公司,也有 BabyCare、BEABA、蜜芽等电商新兴渠道的国内母婴知名品牌商。

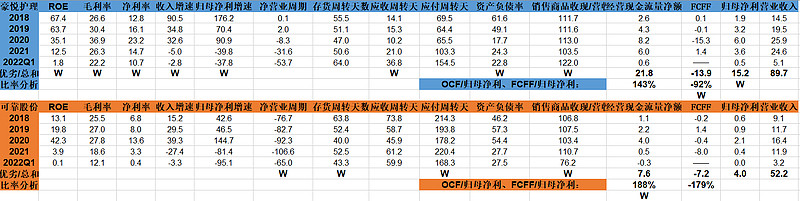

最新的四年一期财报情况为,与同行业的可靠股份做对比:

可以看到,该行业普遍受制于2021年的原材料猛涨,导致的利润普遍下滑,并且豪悦2021年还有一笔4500多万的期货头寸损失,2021年净利润3.62个亿,如果加上这笔损失的情况下,有4个亿左右。

而2020年有大概6个亿的利润,因为总体上2020年有1.64个亿营业利润来于疫情下的防疫用品需求猛增,后面公司没有相关产能投入,所以这部分2021年只剩下2000万左右。

通过四年一期的财报对比,总体上各方面数据都是要超过竞争对手的,亮点是现金流非常好,基本都是预收款的模式,净营业周期基本都是为负。缺陷也很明显,就是这两年无论是营收还是净利润,都体现出来增长乏力,作为次新股,有点上市之后业绩变脸的感觉。毛利率不断下滑,公司的解释是原材料成本上升并且2021年减少了高毛利的防疫用品生产所致。

技术上也可以看到从2020年底上市炒完一波后,见到163的高点之后,跌到现在35元左右,跌去了近80%,直接是脚踝斩了。

上面就是一些基本情况,大部分在年报和我自己记录的XMIND里面(我的股票基本面研究框架)这里不赘述了,说几点研究下来的思考和关注重点:

1、吸收性卫生用品行业由于外资进入的早(如宝洁等),所以这个行业当前大部分耳熟能详的品牌,背后都是美、日等企业。2020 年我国吸收性卫生用品市场规模(市场总销售额)已达到 1214亿元,比上年增加 4.2%。在吸收性卫生用品(包括女性卫生用品、婴儿纸尿裤/片和成人失禁用品)市场规模中,女性卫生用品(包括卫生巾、经期裤和卫生护垫)占 50.5%,婴儿卫生用品占 40%,成人失禁用品占 9.5%。总体上呈现5:4:1的比例。

细分来看,其中失禁用品的渗透率最低,6%,全球是12%,美国是65%,成长性最大。婴幼儿纸尿裤2020年市场规模是486亿,较2019年下降2%左右,渗透率上升到77%,相较于发达国家的90%渗透率,还有进一步上升空间。妇女卫生巾基本渗透率已经达到100%,存量竞争。

所以综上我们看到,吸收性用品大类的竞争格局里面,增量蛋糕并不大,更多是存量竞争。而且存量里面当前外资还是占据主导地位,话语权占一半以上,该行业有一半以上的国产替代空间在。

然后吸收性用品行业整体会有一个天然的4~5%的增速在。

2、豪悦的优势是重视研发投入下的技术优势+规模生产下的交付能力和成本控制=一个合格的ODM厂商。

“纸尿裤的核心部分是吸收芯体,国产复合芯体的发明和应用极大地提升了纸尿裤

产品在吸收、反渗、舒适度等方面的性能,引发了国产吸收性卫生用品制造商的技术

变革。复合芯体已在国内的婴儿纸尿裤产品中得到快速的发展和应用,并获得了大量

消费者的认可和青睐。复合芯体纸尿裤产品在国内市场的成功已经引起了跨国公司的

重视,越来越多的跨国公司正通过寻求与国产ODM制造商建立合作关系来应对芯体

结构技术变革带来的市场冲击。”

“公司先后引进了二十余条行业先进的瑞光生产设备,具备生产品质稳定和结构新颖的吸收性卫生用品的硬件条件,并掌握复合芯体、底膜、无纺布等吸收性卫生用品核心材料的生产制造技术。”

并且公司控制成本能力非常强。两三年的维度来看,作为龙头的ODM厂商,有一定的竞争壁垒。

3、公司有自建品牌的计划,不过力度不大,自有品牌在公司总营收占比里面个位数的占比,一时半会构不成影响力。不过该公司长期的看点,还是在自有品牌的搭建上面,因为目前市面上最高端的婴儿纸尿裤,都是其做的ODM,产品力是没问题的,就是品牌的问题,这需要一个长远的计划和运营团队。

自有品牌目前在泰国市场开发的不错,公司在泰国有工厂,目前已经封顶。下半年预计可以整体从租赁厂房搬迁过去。

泰国市场80%的婴儿纸尿裤是尤妮佳的,一家独大的竞争格局没有国内这么卷,公司自有品牌在那边也算是弯道超车去切一部分蛋糕,投入也不用特别大。泰国工厂目前ODM代工和自有品牌都有生产。

4、今年和明年中短期的视角来看,价的方面,一方面是成本会进一步控制,一方面是随着产品更新升级,价格随着下游客户的提价而会进一步上升。量的方面,公司当前产能很满,去年开工建设的武汉孝感生产基地,预计今年年底投产,今年不会有什么贡献。不过该行业有个集中度提升逻辑在,中小型竞争对手在疫情和成本上升下经营状况不佳,寻求合作收购等行为。今年看是否有量价提升的可能。

5、董事长增持+公司回购一共已经超过2个亿,成本在50元以上。

6、估值,当前非常便宜,按照10%的未来十年增速,也有67亿的市值。(背景阅读:仅凭常识的内在价值测算方式)

总体上是低估的,PETTM在上市以来最低,这毋庸置疑,看K线一目了然。

7、超短期的催化,要看三胎等概念性催化,之前股价每次波动,都是受三胎利好。

PS:单纯的个人投研记录,不构成投资依据,当我胡扯。