之前在多篇公司基本面跟踪文章里,出现过“内在价值测算模型”算出来的总市值或者股价,然后评估有没有安全边际,有人在后台问是怎么算的,今天简单介绍一下。

其实说起来非常简单,我的方式就是“用常识思考”,也可以起个名字,就叫“常识评估法”。

买股票就是买公司。

现实生活里,别人给你介绍一个生意或者让你开个店什么的,你是不是第一个想到的就是——“每年能赚多少?”,进而最关心的就是“多久能回本?”

你会通过测算每年给你带来的利润,来算你多久回本,然后再算回本后每年能赚多少钱,当然有些人会说,这里面还有流动成本,并不是一笔投入。注意,我们本次的所谓“常识性思考”,就是用最简单粗暴的方式,来估算一个公司的价值水平。不要把问题太复杂化,直接第一性原理思考就好。

如果带着这种思路去算公司价值,我们可以很容易的算一笔账。

市场当前的交易价格对应的总市值,就是市场先生给你的报价,问你愿不愿意用当前价格买入公司,你心里的计算方式,第一个肯定会想一下这公司每年赚多少钱(净利润),多少年能回本。

举个例子,如果一家公司200亿市值,每年赚20个亿,能赚十年,也就是当前你出200亿十年后刚刚回本。当然现实生活里,净利润会有个增长率,假设10%,那么如果你现在出200亿,大概7年出头你就回本了,如果赚10年的钱,那么相当于总体赚了370亿,显然这门生意还可以。

好了,我们带着这种思路来看一家上市公司当前的市场出价(总市值)和每年净利润:

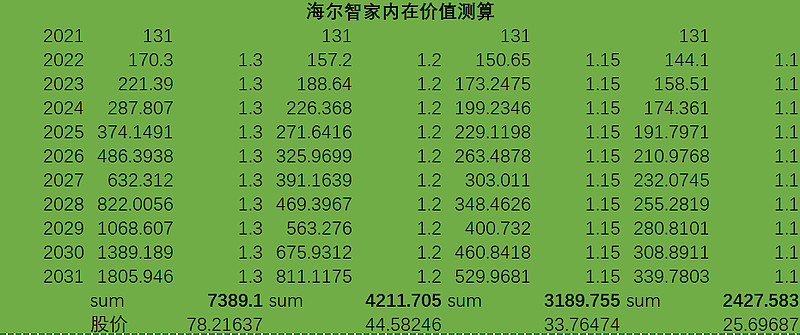

我们拿之前写文章讨论过的海尔智家举例:

我们需要确定几个要素:

1、经营多久?我这里假定是11年,从21年到31年,21年是基年,净利润是131亿。

2、每年增长率是多少?我上表里面假设了4种增长率,10%~30%。

最后就很简单了,有基础的EXCEL经验的朋友,应该可以轻松的把每年利润加总然后得到一个值,跟当前的总市值做对比,如果你觉得最保守的增长率对应的内在价值还高于当前的总市值,就算低估了。

以上面海尔的例子,最保守的10%的增长率下,还有2427亿市值,当前总市值是2271亿,那在我们的“常识评估法”里,当前4月21日对应的股价是低估的。

所以我们后面算任何公司,只要确定两个要素。一,经营多久。二,每年假设增长多少。就能测算他的内在价值。

看到这里,很多人也许会嗤鼻一笑,关了网页。

这难道不就是巴菲特老爷子经常说的公司内在价值就是未来现金流折现么?也是机构经常用的绝对估值法,甚至也是我们大学金融本科接触最多的DCF模型么?

区别就是,这里做到极简,用最常识最朴素的思考,来把变量控制到最少。

没错,公司的内在价值是未来现金流折现这句话基本研究价值投资的谁都听过,但是在实操里面,如何确定现金流?

使用FCFF还是经营性净现金流?然后折现率要如何确定,是算一下WACC,还是直接用国债利率,还是用平时市场买银行理财的利率?

这样会把简单评估公司价值方式越弄越复杂,而变量越多,估算的差异越大,折现率差1%,对于PV的影响都非常大。

而且更本质的是,你不得不承认,无论你的模型多么复杂,公式多么花俏,运算多么精准,只要涉及到未来的预测,都无外乎拍脑袋,只是一种是基于各种数学统计模型的拍脑袋,还是基于常识的拍脑袋。

最后都是为了增加投资成功的概率而已。

既然买股票就是买公司,那我就用最简单粗暴的方式控制变量,只考虑现在买进这玩意儿每年赚多少净利润,然后赚多少钱能回本,然后只要回本后,那后面就是我的真正净利润。

为了简化思考方式,所以放弃了折现率。因为不考虑折现率,更符合第一性思维,用偏保守的经营年限假设,来补偿这种没有算折现率的缺失。

什么叫偏保守的经营年限假设?

就如上述海尔的例子,我仅仅假设经营11年,而且在我已知21年赚了131亿的情况下,我愿不愿意2000亿出头来买公司?

在10%增长率的假设下,我认为都是划算的。不到2031年,我可以完全收回本,接下来公司经营一年,我就赚一年利润。

很多人当前算DCF模型,有一个BUG,就是经常最后一个假设,算成永续,我认为是这点非常不科学,实话实说,到底有什么品牌或者公司可以永续经营,连茅台,我认为都不敢打这个包票吧?

就算面对茅台这种充满护城河的公司,我们在相对保守的生命周期假设下,也就顶多给个15年或者20年,一般的企业,我认为给个10~12年已经算是很好了,因为10年之后的事情,谁能说一定会发生呢?毕竟2008年诺基亚还是手机王者呢不是么?

所以我们用偏保守的企业生命周期,来补偿一下在内在价值测算里面放弃折现率的问题。

然后通过给不同的增长率假设,来推演一下乐观合理悲观情况下10年或者15年,到底能赚多少钱。

看到这篇文章的你不妨试一试这种方式,随便拉拉excel你就感触特别深,之前那些很多抱团股票,你就算用最乐观的计算方式,甚至给未来10年年化50%的增长率,那时候市场交易的价格,你都会觉得贵。

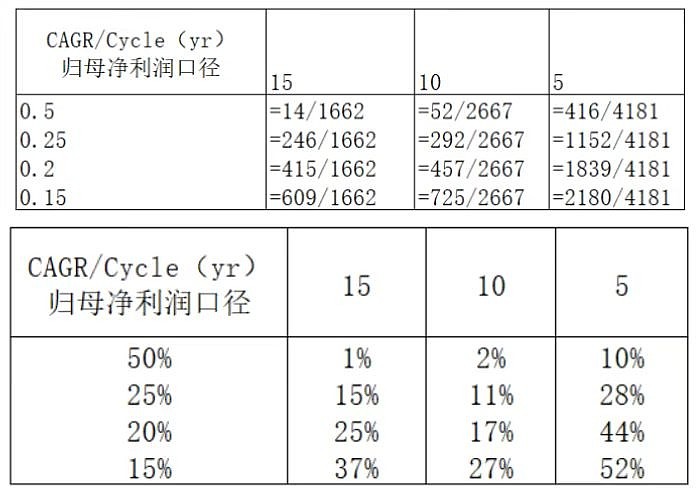

我们之前拉过一个统计:

如上图,经营15年,能有年化50%以上利润增速的企业只有1%,经营10年,有这个增速的也只有2%而已,你又如何保证你手里的高估值抱团股票,未来十年属于这1%~2%呢?

当我们用这种“常识评估”的内在价值测算方式的时候,就是把你拉回了做生意的一些本质思考上面,而不用考虑市面上各种相对估值方式,也是更底线的思维。

就是当前价格买入这家公司,到底多少年能回本??

当你发现你怎么按计算器,怎么乐观都没法看到回本的希望的时候,那你买这家公司,只是期待有个更傻的人在更贵的价格接盘而已,本质上是个博傻游戏。

希望这篇文章能给各位有所启发,看到此方法的你,尝试下给自己投资组合里的票拉拉excel表,你会有非凡的体验,真正会产生脱离了各种PE/PB/PS/DCF等高大上模型后的,常识性对于公司的思考。

大道至简。

ps: 个人观点,仅供参考,举例仅供逻辑分享,不构成买卖依据。希望对你有帮助,欢迎留言讨论。