1、合同销售额784亿,同比增长29%,均售价1.47万;2020年目标销售额823亿,同比增长5%,但据说下午岑老板改口进说,正常情况下应该可以同比增长20%,也就是941亿。

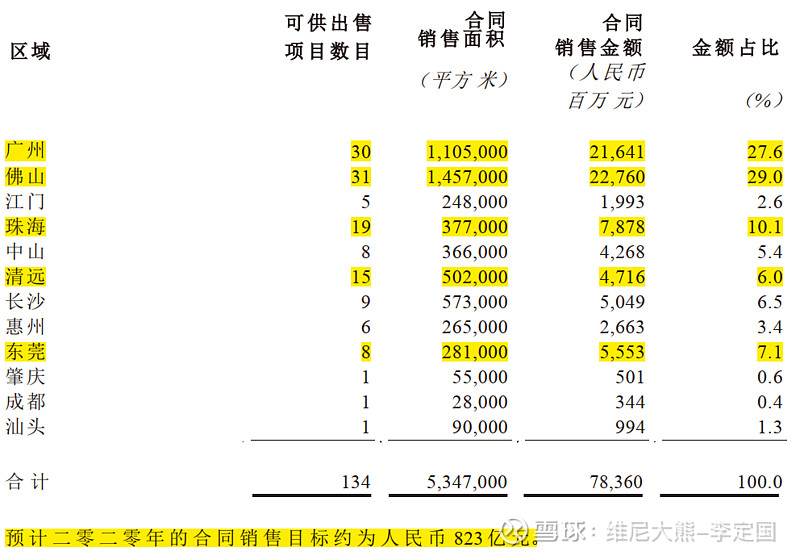

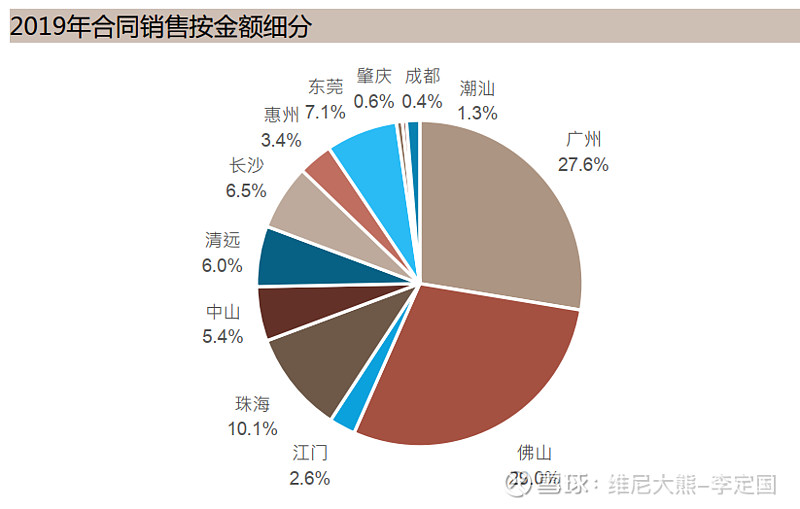

18年销售,广州、佛山是绝对大头占比57%,加上珠海,东莞,清远五个城市占比超过80%,销售绝大部分在大湾区核心城市。

销售目标5%确实偏保守,但20年时代要想实现千亿销售难度也是非常大的,目前看应该可以实现15%上下的增长。

2、归属股东核心利润为54.7亿,同比增长30%;归属股东利润52亿,同比增长19.4%;因为去年4月配股,股本增大,每股收益2.73元,同比增长13.8%低于利润增速。毛利率从39.9%下降到29.3%。每股派系0.844元,同比增长22.8%,目前价格股息率大概6.5%

核心利润/利润增速,毛利率,分红,符合预期。

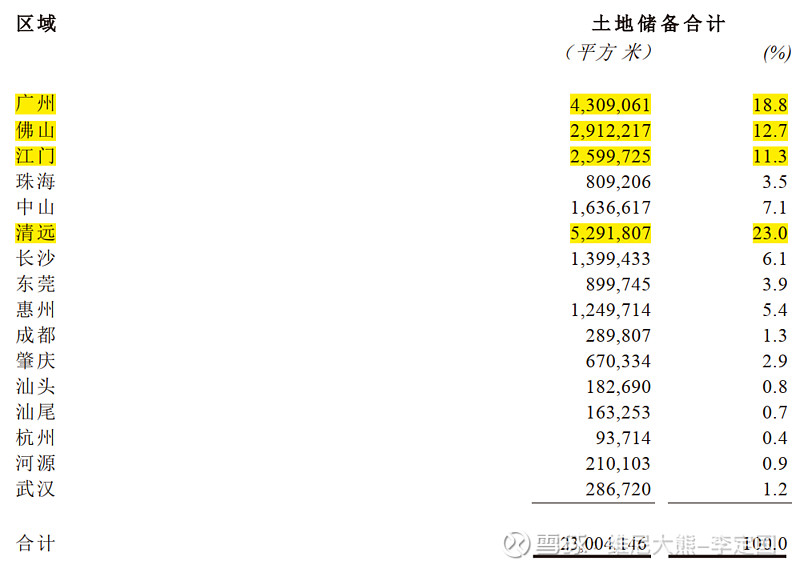

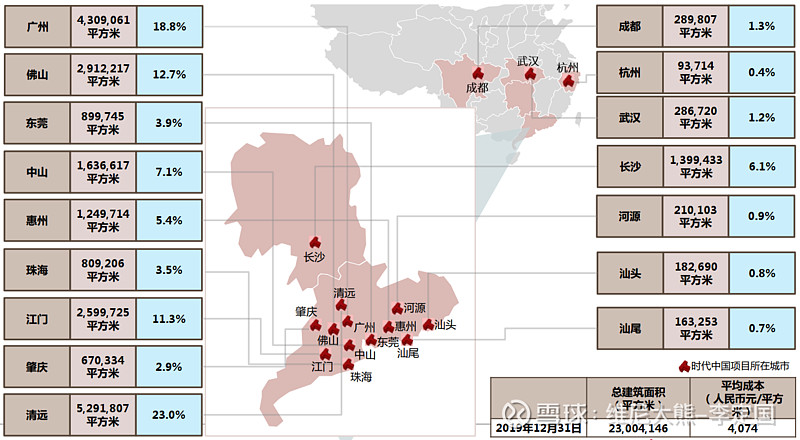

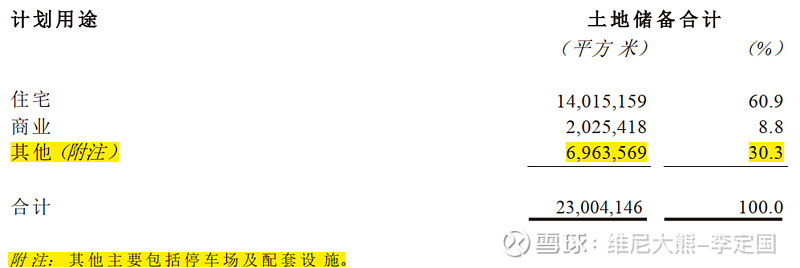

3、 截至2019年12月31日,总土地储备约为2,300万平方米,平均土地成本4074元每平米,对应当前均售价1.45万左右;土储 主要分布在国内一二线城市,其中位于大湾区1的土储占比近90%。

2300万方土储,对应大概3000~3500亿货值,里面包括占比30%达700万方的停车场等,此外还包括已售未结在里头,已售未结大概550亿左右,所以时代的表内土储是不足的。只能通过旧改+招拍挂来补充土储。

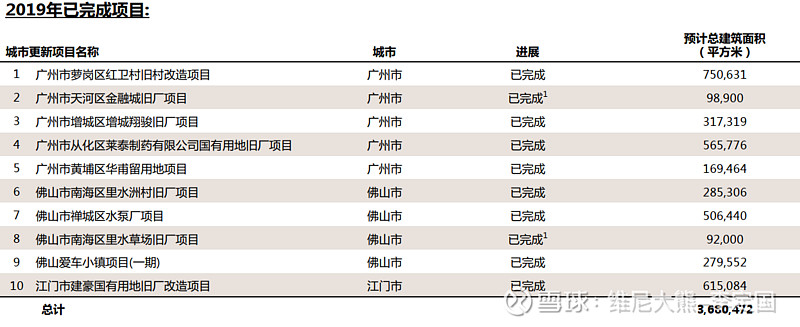

4、本年来自城市更新业务的收入为人民币21.7亿,同比下降21.9%,主要来自正大康地、里水洲村、水泵厂和里水草场。截至二零一九年十二月三十一日,城市更新项目总数超过120个,潜在总建筑面积约4,300万平方米。 19成功转化10个城市更新项目,其中有8个转为土储,总建筑面积约349万平方米 。

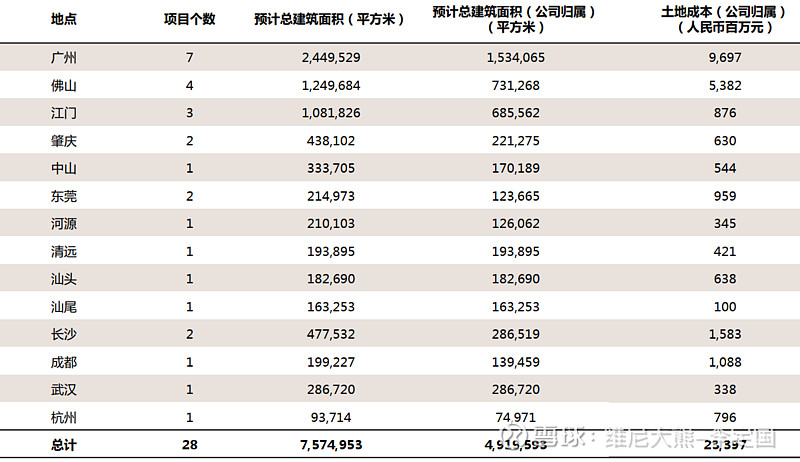

5、2019年新增28幅地块,土地储备建筑面积约757万平方米,归属建筑面积约492万平方米,土地购置成本总额234亿元。

6、总有息负债537亿,短期到期借款186亿,账上现金292.8亿,净负债率67%,略微上升;平均融资成本7.5%,18年则是7.7%,略有下降;产生汇兑损失2.4亿。

7、物业管理收入为7.25亿,同比增长47.2%。

总结来说,中规中矩,主要缺点是土储不够,销售增速(目标)较低(保守)。时代主要的投资逻辑是丰富的大湾区旧改资源,目前来看旧改资源释放速度略慢,按19年的速度,需要十几年才能转化完毕。根据目前的土储量,如果20年没有通过旧改或者招拍挂适当补充货值,对于时代今年目标推货1500亿,持保留态度,对于完成5%增长的销售目标持乐观态度,认为有希望实现900亿上下的销售额,同比增长15%左右。