今天聊一聊纯贝塔组合。

对于如何构建纯贝塔组合,达利欧在他的《投资的圣杯》演讲中,给出了精准的解决方案:“找出15个或者更多互不相关资产”

我们把这句话分解一下,可以得出两个重要关键点:

1,你需要持有很多不同类型的资产。

2,这些资产相关性很低。

对于1,目前市场有很多不同的资产,股票,债券,黄金,大宗商品,房地产等等,我们都可以通过ETF非常方便的持有,但是,这里面隐含一个达利欧没有说的概念。假如你是神,你可以把天底下所有的资产全部买入,结果会怎么样?你将获得大致等于无风险利率的收益,因为无风险利率约等于社会平均收益率。

如何解决这个问题?虽然达利欧没有说,但是达利欧却做出了选择,上杠杆!

经典的桥水全天候组合,就是在债券上面加杠杆,以期望获得与股票相同的风险敞口。

所以对于纯贝塔组合,我们希望在适当杠杆下,持有尽可能多的资产。

其实1很容易实现,真正难的是2:资产的低相关性。

解释一下什么叫相关性,假如A资产上涨1%,同时B资产也上涨1%,那么他们相关性就是1,假如A资产上涨1%,同时B资产下跌1%,那么他们的相关性就是-1.相关性就是在-1与1之间波动的数字。

理解相关性很容易,但真正运用却非常难,因为资产之间的相关性并不是一个恒定的数字,而是一个波动数字,并且历史波动不代表未来波动。

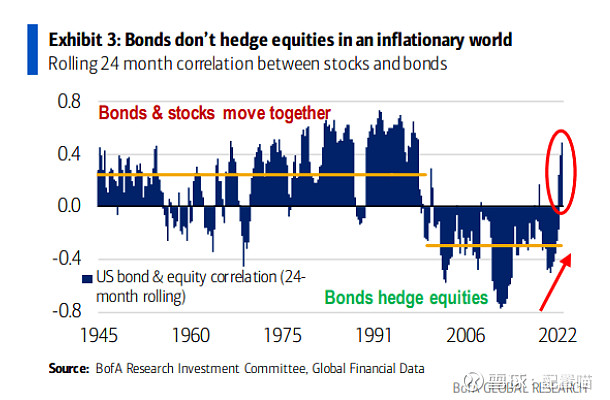

比如上图是一张经典的美股美债相关性图,如图所示,2000年之前,大多数时间内,股债是正相关的,而2000年之后,股债开始迅速负相关,直到疫情后,股债相关性又重新回正。

正是因为2000~2020年股债的负相关性,所以当时派生出一个热门的策略,55%UPRO(三倍SPY)+45%TMF(三倍TLT),这个组合在那20年中所向披靡,获得了超过30%的年化收益率,一直到疫情开始,组合迅速下跌了超过70%。

这个例子告诉我们,相关性并不可靠,即使有20年低相关性的历史,我们也可能被未来的风险吞没。

如何解决相关性问题?

办法一,尽可能多的持有不同资产,尤其是一些特殊资产,过去普通人很少接触到,但是今天很容易在市场上找到,比如管理期货这一大类。

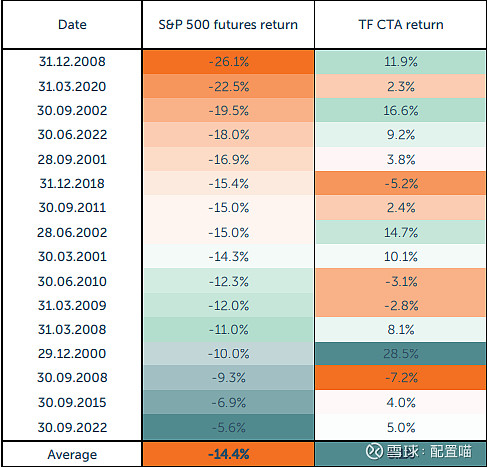

上图显示了美股历次大幅下跌期间,管理期货类型中CTA的表现。

数据很直观的看到,在大多数美股下跌期内,CTA都在上涨,逻辑也很简单,CTA就是趋势跟踪策略,所谓趋势跟踪就是追涨杀跌的更文明表达,因为只跟踪趋势,所以,对大盘是上涨还是下跌不敏感,大盘下跌,CTA就做空跟踪下跌趋势,跌的越狠,跟踪收益越高,所以,呈现了负相关性。

到这里,我们完成了第一步,尽可能多的持有大类资产,尤其是低相关性的大类资产,同时,适度的上杠杆。

但这一步还不够,因为所有低相关性,描述的都是历史,而对于未来,没有人可以担保依然低相关。比如疫情期间,除CTA资产之外,几乎你能看到的所有资产,股票,债券,大宗,黄金,房地产等等全部暴跌,相关性迅速的向1靠拢,而你还持有适度的杠杆,这就导致风险随杠杆加倍。别忘了投资的基本逻辑,下跌与上涨不同,当你下跌50%,需要再上涨100%才能回本。任何一次剧烈波动,如上一个例子UPRO+TMF,可能需要漫长甚至一代人的代价才能爬上岸。

如何解决这个问题,塔勒布给了我们解决方案,反脆弱!

什么叫反脆弱,说人话就是,事情变化越极端,对你越有利。举个例子,价外看跌期权就具备反脆弱的特征,股价下跌,价外看跌期权上涨,并且这两者是不同步的,随着下跌继续,看跌期权的上涨会越来越猛,也就是所谓的凸性。

疫情期间,塔勒布的朋友,Universa对冲基金总裁,就是写《避风港》的那个哥们斯皮兹纳格尔,获取了超过4000%的利润。这就是反脆弱最终形态,什么概念呢?如果你持有Universa基金3%的仓位,那么另外97%的仓位即使亏没了,对你也没有任何影响。

当然,对于普通人来说,Universa并不适合你,第一,大部分人的资产规模无法购买Universa对冲基金,第二,这类基金会持有大量非标资产,你根本无法复制。

以上是纯贝塔组合的科普内容,具体实施方案,欢迎加入签名星球。