昨天写了一篇如何一秒成为巴菲特的文章。

由于当时的例子时间比较短,这里用公募标普500基金代替质量ETF,用与伯克希尔车险端干同样事情的$Progressive(PGR)$ 代替财产险ETF,可以把整个回测数据拉回到1987年,让我们看一下相对于巴菲特,你自己合成的数据效果如何?

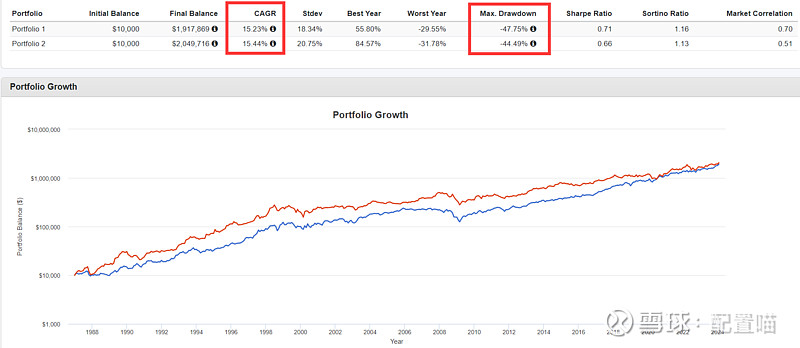

组合一,50%VFINX+50%PGR;组合二,100%$伯克希尔-哈撒韦A(BRK.A)$

如图所示,1987年到今天,人工合成巴菲特与巴菲特本特年化收益几乎完全相同。

但是,过程中,我们可以发现,还是有区别的,那么区别是如何产生的呢?

有请下一位选手,美国利率出场。

如图所示,1987年之后的利率可以分为三大部分,1986~2000年的利率大于5%;2000年到2009年的利率大于0小于5%,2009年之后的长期零利率。

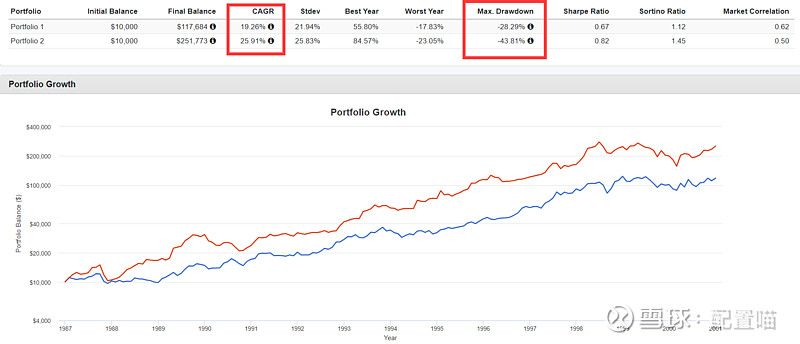

那么对应这三个部分,我们看下我们人工合成巴菲特与巴菲特本特的相对表现如何?

如图所示,1987年到2000年,无风险利率大于5%,本特对合成特有显著的超额收益。

如图所示,2000年到2009年,无风险利率大于0%小于5%,本特对合成特的超额收益完全消失。

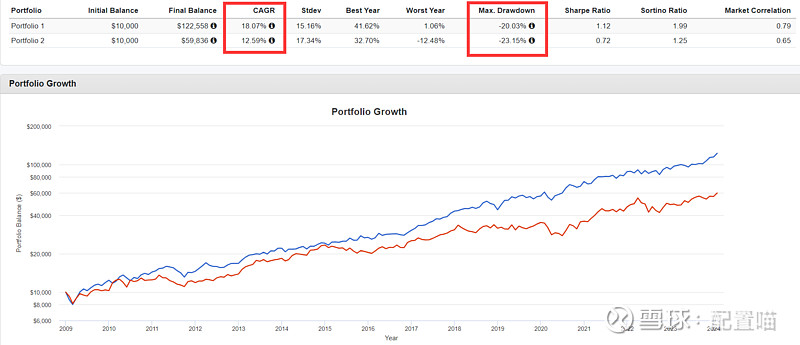

如图所示,2009年到当前,无风险利率大部分时间处于零利率,本特被合成特压在地上摩擦。

结论已经非常明显了。

由于伯克希尔存在大量浮存金,所以,当无风险利率处于高位时,浮存金成本套利无风险利率阿尔法产生,巴菲特精选股价值投资轻松打赢标普500.

一旦浮存金成本接近无风险利率成本,巴菲特精选股价值投资阿尔法消失,两者基本打成平手。

而如果无风险利率接近零,浮存金成本非但没有优势反而成为劣势,合成特开始大杀四方。也就是说,从结果上看,巴菲特的精选股价值投资逻辑所产生的阿尔法(假设有),完全无法弥补浮存金成本损失。

当然,这里其实没有计算市场效率部分,但是因为大多数价值头铁们是不相信市场效率学说的,所以不计算也罢。

了解这些内容对投资有什么意义呢?

当你持有巴菲特本特,等于你具备了一个高利率下的确定性阿尔法,也就是说,当你预测未来利率会长期处于高位,伯克希尔是非常好的投资标的。

不要过度迷信所谓巴菲特自身的阿尔法,也就是价值投资奇迹,在美股高效实证面前,完全看不到优势。

当然,对某些人来说,宗教很重要,狂热的信徒会带来无限的内心美好。

说实话,当我看到雪球大V带领信徒开始手抄巴菲特年报英文版的时候,我大脑第一时间想到的是,佛媛手抄心经![]()