上一帖聊了变革的好处,本文聊一聊什么是变革。

提到过去20年,全球化是绕不开的话题。

所谓全球化,本质上就是中美收割全世界,2000年到今天全球增加了62万亿的GDP,中国增加了16万亿,美国增加了13万亿,除中美之外所有国家加在一起增加了33万亿,中美占了将近一半的增量。

中美全球化怎么实现的呢?简单说经济可以理解为几大要素,资本,劳动力,以及资本与劳动力无法解释的全要素生产率,主要是科技进步。

中美的结合本质上我们可以分为四个群体。

中国资本,中国劳动力。

美国资本,美国劳动力。

全球化就是全球最具优势的资本(美国资本),寻找全球最具优势的劳动力(中国劳动力)的故事。

所以,我们观察到,全球化,就是奖励美国资本与中国劳动力的故事。

美国资本最显著的代表就是美股,最近20年波澜壮阔的涨幅。

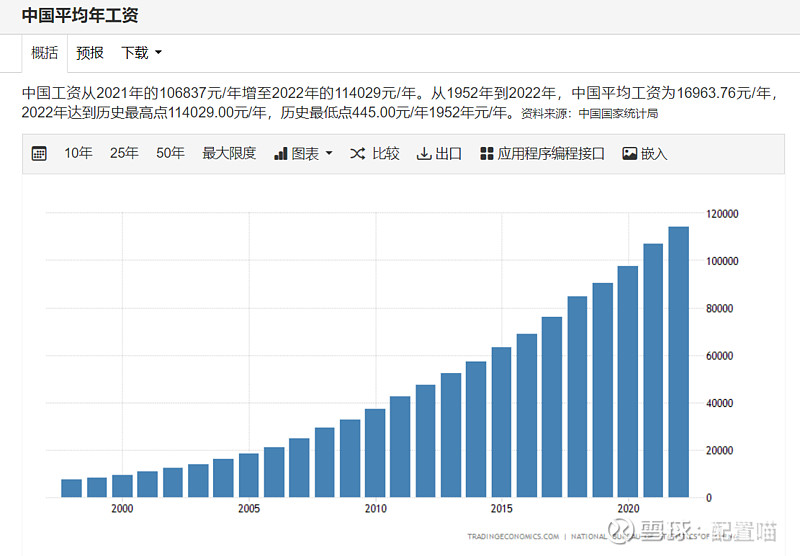

那么中国劳动力呢?看中国平均工资吧。

从2000年的9371到2022年的114029(数据由国家统计局提供)

同样,有受益群体,就会存在受害群体。如果美国资本中国劳动力受益,那么美国劳动力,中国资本就应该受害,因为不具备竞争优势。

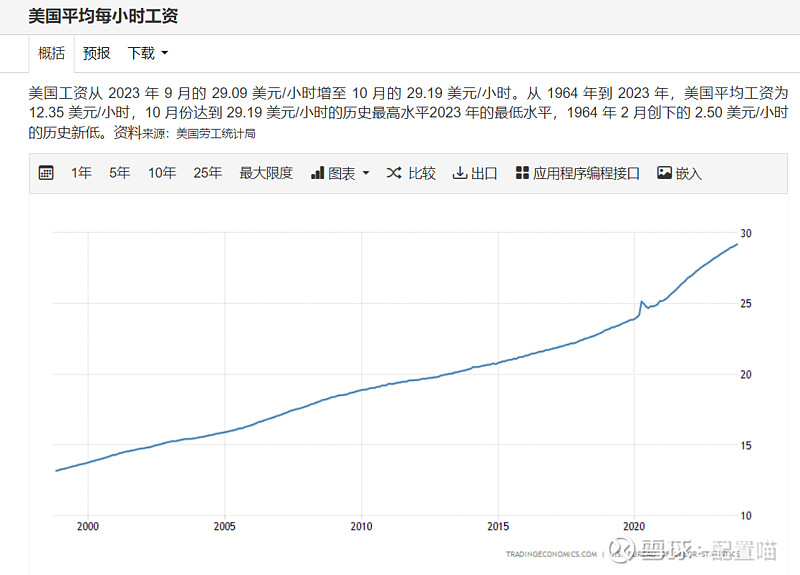

下图为美国平均每小时工资:

从2000年的13美金到今天的不到30美金,与中国工资增长产生强烈对比。

那么中国资本呢?

这就是很有意思的地方了,理论上来说,所有发达国家与新兴国家的全球化合作,都是以牺牲新兴国家资本为代价,因为后者没有竞争优势。

这也是为什么新兴国家永远反复被收割的原因。

大家都听过美元的潮汐效应,当新兴国家大量需求外债建设自己时,每一次美元潮汐效应,都意味着新兴市场的破产,崩溃。

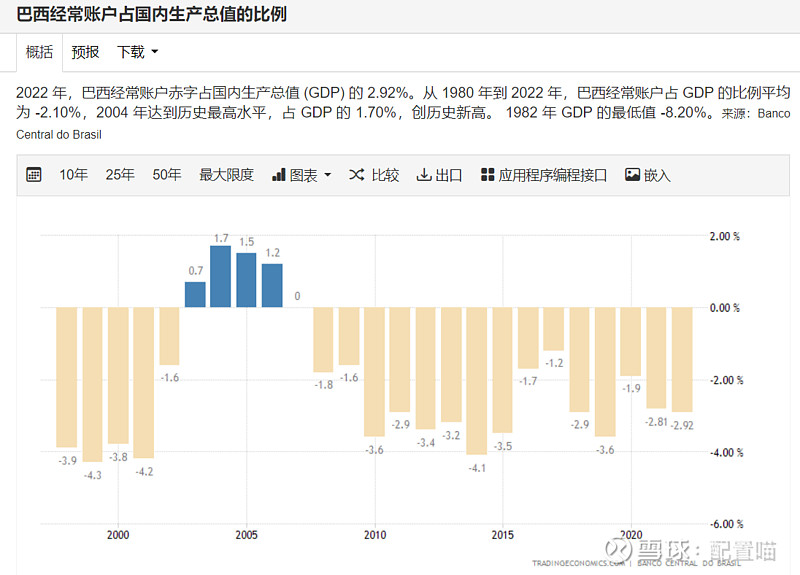

这里有太多的例子,以巴西举例:

这是巴西的经常账户,我们看到赤字是常态,美元一回流,巴西的经济就崩,反反复复的陷入所谓中等收入陷阱。

其他诸如阿根廷啊,印尼啊等等都一样。

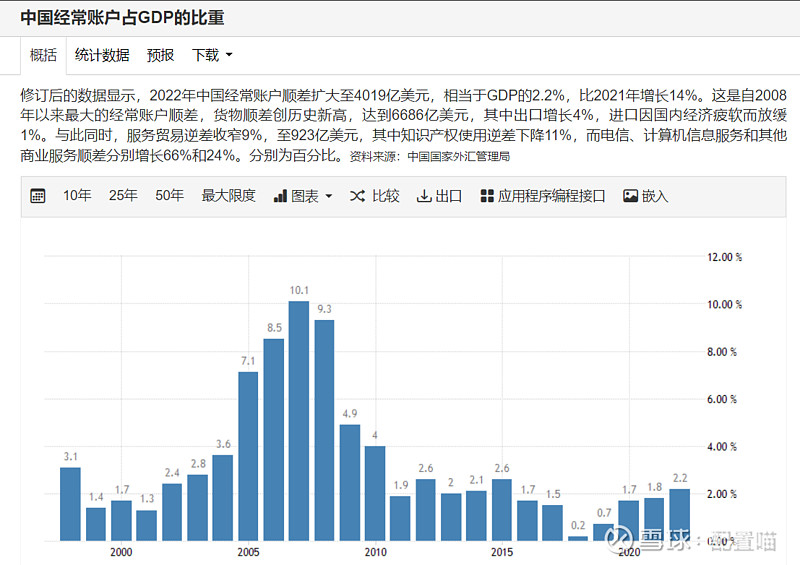

但是我国就很有意思,下图为我国的经常账户:

我们的经常账户一直保持顺差状态,说白了,我们并没有完全依赖外部资本。

因为我们内生了内部资本,也就是大家耳熟能详的土地财政。

所以,中国资本也是赢家,这个赢家虽然没有体现在股市中,但是体现在了房地产市场。

PS:经常有人问我印度的未来,我的解释是,如果印度无法内生货币,那么最终结果就是另一个巴西,阿根廷。

所以,回到上文,全球化的四大利益群体中,唯一受损的就是美国劳动力。

在过去20年,美国的铁锈带,也就是重劳动力工业区,一片萧条就是这个原因。

说到现在,变革是什么?

当前最大的变革就是,全球化的结束,逆全球化的崛起!

回到四大群体,就是各回各家,各找各妈的开始。

美国资本开始跟美国劳动力结合。

这半年你能看到最多的美国新闻就是罢工,美国目前有42万工人罢工,预计到年底可能超过55万人,为1983年以来最高人数。

为什么罢工?要求涨工资呗,那么涨工资的底气是什么,为什么过去20年不这么强烈要求涨工资呢?因为制造业回归呗,什么叫制造业回归,就是美国资本开始跟美国本土劳动力结合,开始需求本土劳动力,所以劳动力有了谈判筹码!

聊了会么多,对投资到底有什么意义呢?

如果你投资的是美股,那么重点就要关注重劳动力行业以衍生的能源,大宗商品企业。高利率时代,他们会最优先的拿到财政刺激资金,转化为自身利润。

如果你投资的是A股,那么由于海外资本的缩紧,你就需要重新找到更多的资本来对应你的劳动力。

这两年股市的大跌,背后就是海外资本与内生资本房地产的信用缩减的表象。

同时,要非常谨慎过去20年表现良好的消费行业,因为你劳动力红利已经随着全球化的停摆而停滞。

重点要关注资本,劳动力之外的大杀器,全要素生产率。

因为到目前为止,我们既不具备美元的信用派生能力,劳动力优势也开始无法跟东南亚,墨西哥竞争。

我们唯一能做的事情就是提升全要素生产率,也就是技术进步。

这也是为什么我最近反复的说,相信国运,定投科创的内核原因。

当然,这都是基于宏观大框架的讨论,具体细节方面。

比如,短期,你关注的就两点,财政刺激的可持续性 ,以及海外资本(美联储)的动向。

上一帖我说过,股票的上涨,50%取决于宏观市场,30%取决于行业,20%取决于个股阿尔法。

过去20年,由于奖励中国劳动力,随着工资增长,消费跟着增长,50%宏观买可选消费,30%行业买高端白酒(消费中的贫富差距扩大化),20%白酒中买茅台,就是这个逻辑。

换句话说,只要宏观对了,行业对了,你买不买茅台,差距也不会很大。

而未来,宏观大概率会奖励提升全要素生产率,行业就是哪个行业全要素生产率提升最快,行业中的个股,其实没那么重要。

或者再直白一点的说,茅指数与宁组合之间选,我个人肯定是选后者。