好久没更新信贷脉冲数据了,简单的更一下并聊聊观感。

所谓信贷脉冲,就是新增信贷与与国内生产总值的比值。

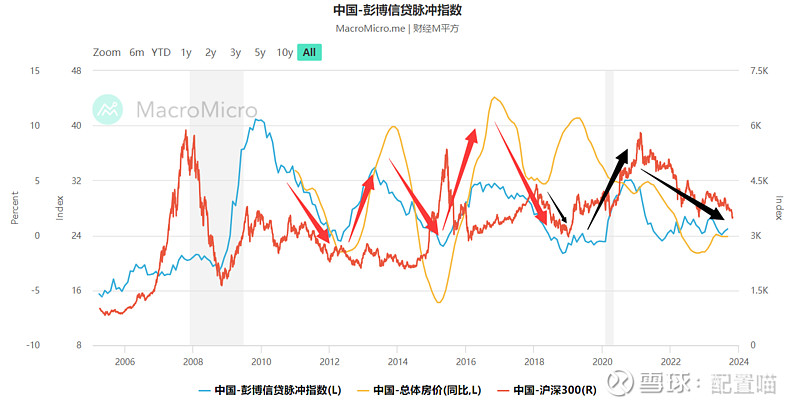

数据应该是比较清晰了,我画了几个箭头。

2018年末为一个分界点。

之前,中国信贷脉冲指数与房地产高度同步,简单说,信贷脉冲上来,房价就涨,信贷脉冲下去,房价就跌。

而2018年之后,由于众所周知的原因,信贷脉冲开始脱钩房地产,反而同步中国股市。

所以我反复的聊,对于A股来说,今天最重要的事情是,哪个部门还能上杠杆重新承担起信贷。

大家都知道,ROE的分解就是利润率,周转率以及杠杆。

新兴市场整体的特点是,ROE主要由杠杆解释,利润率周转率解释性并不强。

当信贷上来,ROE就扩张,股价就上涨,反之亦然。

上面我又截取了一个简单的图,路易威登与上证指数的对比,我没有统一坐标系,可以看出,2018年之后,路易威登与上证指数波动完全一致。

也就是波动的驱动力几乎全部是信贷,尤其是中国信贷 。

这很好理解,过去几十年,奢侈品的第一大新增消费国就是中国。

但当我统一坐标系之后,数据就变成这个样子了。

区别就是我之前说的,路易威登有利润率与周转率可以解释其他部分,而我们,几乎全是杠杆解释。

所以,赌中国国运,买路易威登不是浪得虚名。

对于普通投资者,尤其是投资A股,你更关心的应该是信贷,而不是利润与周转,因为信贷本身也是利润与周转的强力解释部分。

这也是上一帖我聊一万亿的意义,这代表有部门愿意重新承担起信贷重任。

最黑暗的时期已经过去。