应邀聊一聊$硅谷银行(SIVB)$

首先,SIVB到底是个什么样的公司,很人多一看到破产,第一反应是,这个一家垃圾公司。

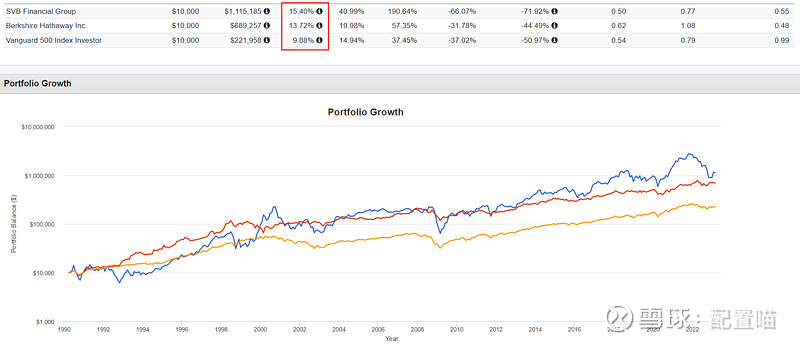

我们看下历史吧,如图所示:

这家公司1990年上市(跟A股成立几乎同时),是美国的第16大银行,截至到上个月。

年化收益15.4%,秒杀了标普500,甚至把伯克希尔都按在地上摩擦了33年。

假如有一个人30岁的时候在SIVB上市就买入SIVB10万美元,然后上个月63岁退休卖出,会到手1110万美元。几乎是同期标普500的五倍,这个人一定是投资大赢家。妥妥的超额收益!

那么,为什么SIVB会产生超额收益呢?

银行是怎么赚钱的?

简单说,银行左手吸收存款,然后右手更高的利率贷款,赚差价。专用名词叫NII,NII是SIVB的第一利润来源,大约73%。

SIVB主要服务私募及初创企业,在硅谷,这些行业都是烧钱,缺钱,用钱的大户。

假如你是一个初创企业,你需要拉团队,你需要办公场所,你需要办公用品,你需要PPT,哪哪都需要钱,然后SIVB主要给类似你这样的人贷款。

而你拿到钱之后呢,装修自己的门面,然后去找投资者股权融资,一轮,二轮,N轮下来,你融到了海量的资金。

但是这个钱,不会马上的花出去,这一堆钱又不能放到仓库里,俗话说,吃水不忘挖井人,再把钱存回SIVB吧。

所以整个流程就变成了:

央行拿出1美元准备金,然后SIVB变成10美元贷款给初创,初创用股权融资了100美元,烧掉20美元,把剩余的80美元又存回SIVB,SIVB再拿这80美元找下一个初创企业贷款。

一个永动机产生了。

说到这里,这几天到底发生了什么?

疫情之后,美联储直接把利率压到了零,热钱开始泛滥。

王多鱼的故事大家都知道吧,甭管什么项目,这钱我投了。

这直接导致初创企业在股权市场拿到了海量的资金,花不完~

既然花不完,初创企业就选择把钱全都存回SIVB。

SIVB的存款从2019年的617亿跃升到2021年底的1892亿。

问题来了,市场热钱太多了,SIVB贷不出去。

怎么办?

SIVB拿出了800亿,买了MBS(抵押贷款支持证券),其中97%是十年期,收益率1.6左右。

问题来了,由于2022年美联储因为通胀突然加息,市场上的热钱消失了,各家初创企业没有办法继续画饼融资烧钱,只能取回自己存在SIVB的钱。

但是SIVB的钱都买MBS了,利率上升,MBS价格暴跌,现在变现给客户钱,就巨亏。

消息大家都知道了,SIVB为了给客户钱卖了其中的210亿美元,亏了18个亿。然后希望通过市场再筹集22.5亿美元用于流动性。

客户这时候懵了,你都开始变卖MBS了,说明你的流动性出了大问题啊,赶紧去把自己的钱取回来。因为美国银行保险只保证25万美元,一旦SIVB出问题,自己辛辛苦苦画饼融来的钱就打水漂了。

挤兑开始!

整个事情聊的差不多了,这些内容对我们普通投资者有什么意义呢?

我在这个账户上反复的聊,风险与收益是一把双刃剑。

对于普通人来说,不管你是用价值投资逻辑,量化因子逻辑,还是五行八卦扔鞋抛骰子,你能获超额收益大概率不是你具备了阿尔法能力。

而是你承担的你知道,或者你不知道的超额风险。

亦或者,你如同上面例子中的退休老哥一样,运气好,而且是长达33年的运气好!

要知道,从基本面分析的角度看,SIVB绝对是一家优秀的公司,否则也不会长期给投资者带来超额收益。

而且SIVB买的MBS某种意义上是无风险产品,只要拿到期,还本付息。

虽然这是一家科技敞口高的银行,但是他成功的熬过了2000年科技泡沫,2008年金融危机。

而且SIVB几乎适配所有宏观环境。

降息,科技需求躁动,量大。

加息,银行本身的生意模式,便宜的融到存款,加息可以更贵的贷款出去多赚钱,价高。

如图所示,在美联储加息的初期,SIVB股价是暴涨的。

而且这一切悲剧是完全可以避免的,只要SIVB跟其他银行一样,买入一些利率互换产品对冲利率波动,一切后续的问题都不存在。

但是,你花钱买利率互换保险,你的利润就降低,你就无法给投资者提供如现在一样的投资收益。

风险不会消失,只能适度分散,或者交易转移,你不转移,那么他就在某个角落盯着你,你可以安全无事故的运行了33年,但爆炸只需要一天时间。

天上从来不会掉馅饼,与君共勉!