大家都知道美股医药股一直是大牛。

医药股某种意义上可以理解为维修和维护人的公司。

而事实上,还有一些更有趣的商业模式。

维修和维护那些长期有形资产的公司。

随着这类资产的平均年龄越来越大,维修与维护需求变得越来越旺盛。

并且这类资产通常受益于通胀(通胀导致更换成本增加)

简单的构建一个组合。

维护飞机的TDG

维护住宅的HD

维护机车的WAB

维护汽车的AZO

维护核电的CW

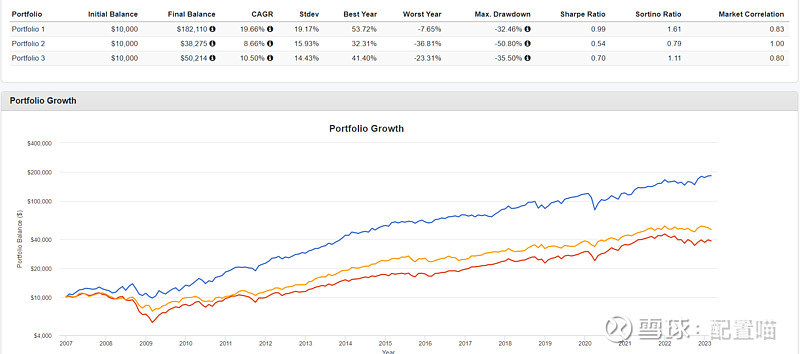

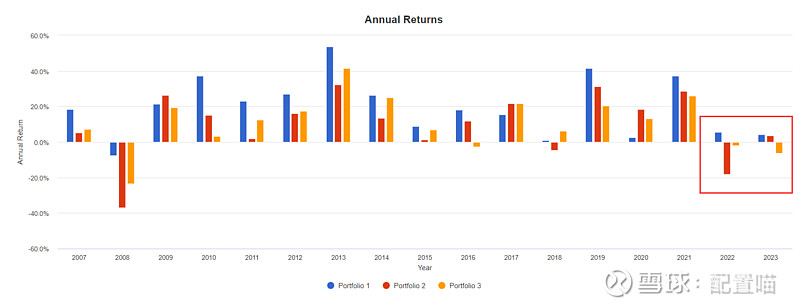

如图所示:

平均持仓的回测数据要显著好于组合2标普500,甚至高于组合3标普医药。

修理大型有形资产的企业比修理人的企业表现还要好![]()

尤其在高通胀期依然表现亮眼。

当然,回测不代表未来,感兴趣的还可以加入其他行业的资产,比如修电梯的,修空调的等等