之前写过黄金敞口的替代品$弗兰科-内华达(FNV)$ ,今天写一个原油天然气的。

$Texas Pacific Land(TPL)$ 是一家非常有趣的公司。

早在1888年(你没看错,就是距今130多年前),当时的德克萨斯和太平洋铁路公司破产后,成立了TPL信托,将德克萨斯州350万英亩土地放入信托,目的是把这些土地或卖或租,最后变成货币偿还破产后的债权人。

而这些土地大部分是沙漠或灌木丛,根本没有什么有效的开发方案,所以,在成立的很长一段时间内,大部分土地主要是租售给别人当牧场。

然而美国页岩油革命彻底改变了这个故事的走向,这片土地正好处于二叠纪盆地,地下蕴藏了丰富的石油,天然气资源,TPL开始了新的旅程。

TPL不勘探开采任何项目,只是把土地租给这些能源企业,在整个石油的开采过程,从头吃到尾。

从勘探开始,先收土地租金,由于水力压裂法开采页岩油需要大量水资源,他们再负责卖水,在土地上铺管道,立电线继续收地役权,当开采出石油天然气时,还要按比例的收石油和天然气特许权(这是最大的收益项目)。

也就是说,只要原油天然气涨价,TPL就一定跟着涨,并且TPL不承担整个链条中的任何风险,甚至这家企业几乎没有任何支出,唯一大支出就是交税。

更有趣的是,由于TPL成立到今天,唯一的使命就是变卖自己,所以,企业的收益主要就是回购自己家的股票,股东利益最大化。

最后总结一下,TPL跟FNV,WPM,MSB都属于一类,简单的说,这是一种非常NB的商业模式,通过“轻资产”来管理“硬资产”,收入直接来自于硬资产本身,由于轻资产的性质又无需支付运营成本,他们是基础资产价格上升的最直接受益者。

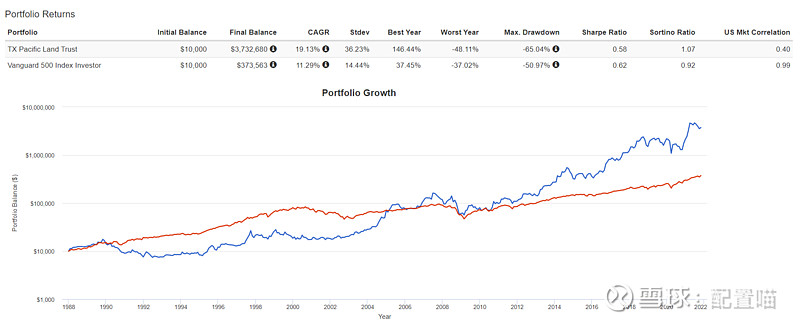

来看一下TPL的历史战绩:

1988年到今天,复合年化收益19.13%,同期标普500为11.29%。

最后友情提示,这类股票由于高度依赖油价,所以可以成为你石油敞口的替代选择,任何资产都没有好坏之分,只有,是否符合你的资产需求。