趁着周末人少,继续分享本人实盘策略。

首先,说明一下什么是元策略。

所谓元策略,会结合多种其他策略的成功要素为一体。

比如会对1~12个月的多个时间范围内动量进行衡量,对最近日期的动量给予更大的权重,这与警惕性资产配置所采用的办法相同。

并且考虑绝对动量与相对动量,这与传统的双重动量一样。

采用最小方差以及通过“加权”协方差矩阵来解决“自我学习强化”问题,以确定每类资产的具体动态分配比例。

考虑通过“预警资产”概念来确定何时切换进攻与防御资产。

具体策略规则:

一,防御性元策略包含三大类资产:进攻资产,预警资产,防御资产。

进攻资产:美国股票( $标普500ETF-SPDR(SPY)$ ),欧洲股票( $欧洲ETF-Vanguard MSCI(VGK)$ ),日本股票( $日本ETF-iShares MSCI(EWJ)$ ),新兴市场股票(EEM),美国房地产(VNQ),国际房地产(RWX),美国中期国债(IEF),美国长期国债(TLT),商品(DBC),黄金(GLD)

预警资产:新兴市场股票(EEM),美国总债券(AGG)

防御资产:美国中期国债(IEF),现金。

二,对于三大类中的所有资产,在当月的最后一个交易日收盘时,计算“动量得分”,计算规则为:

(12 *(p0 / p21 – 1))+(4 *(p0 / p63 – 1))+(2 *(p0 / p126 – 1))+(p0 / p252 – 1)

其中p0 =今天收盘时的资产价格,p1 =上一个交易日收盘时的资产价格,依此类推。21、63、126和252天分别对应于1、3、6和12个月。

注意:动量得分权重更侧重于近月。

三,预警资产:如果两个预警资产 (EEM,AGG)都表现出正的动量得分,则将整个投资组合分配给进攻资产。如果只有一种预警资产表现出正的动量得分,则将投资组合的一半分配给进攻资产,另一半分配给防御资产。如果两种预警资产都没有正的动量得分,则将所有投资组合分配给防御资产。

四,如何分配进攻资产:选择动量得分最高的5种资产,并且从中去掉负的动量资产。

具体分配比例为:使用“加权”协方差矩阵,根据最小方差对5种(或更少)资产分配。使用21天(1个月)的波动率计算协方差矩阵,其相关权重如下:

[(21天相关性* 12)+(63天相关性* 4)+(126天相关性* 2)+(252天相关性)] / 19

请注意,这与测量动量时使用的1/3/6/12个月加权方式相同。

五,如何分配防御资产:如果预警资产提示进入防御资产,那么如果美国中期国债IEF表现出正的动量得分,将投资分配给IEF,否者持有现金。

六,持有所有组合,直到下个月的最后一个交易日,继续以上判断分配。

以上逻辑,如果简单的说,就是除非预警资产警告我们未来可能发生进攻资产疲软,否者我们将分配给近期表现出最强势头的资产。

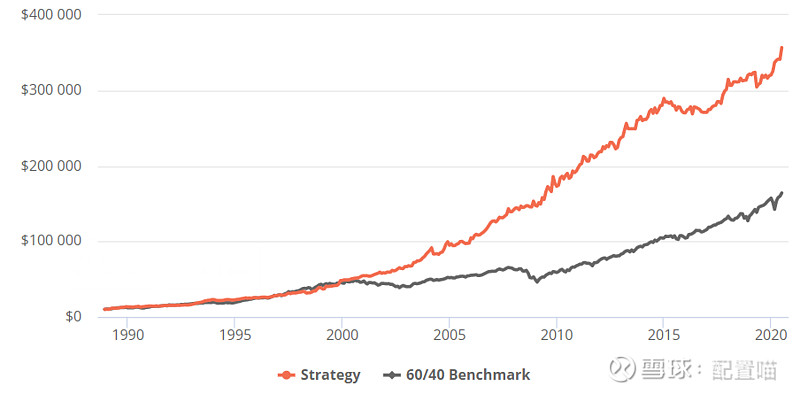

历史回测:

根据1989年至今的每日数据:

年化回报:12.0%

夏普比率:1.10

最大回撤:-9.4%(2004年7月)

最长下跌时间:32个月

最佳月份回报:11.9%

最差月份回报:-8.8%

年度波动率:8.3%

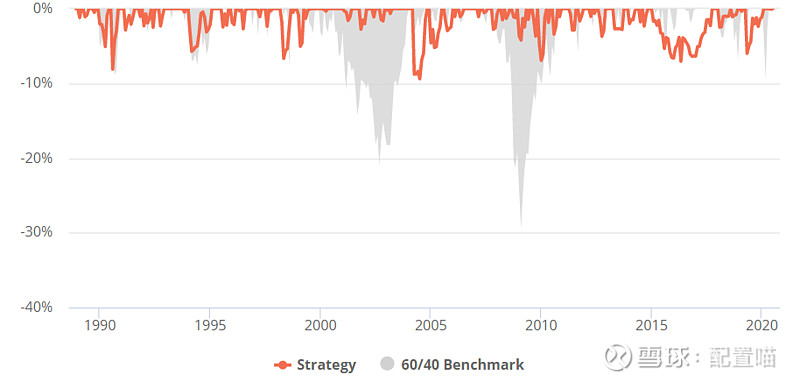

历史下跌曲线(基准为60/40股债平衡):

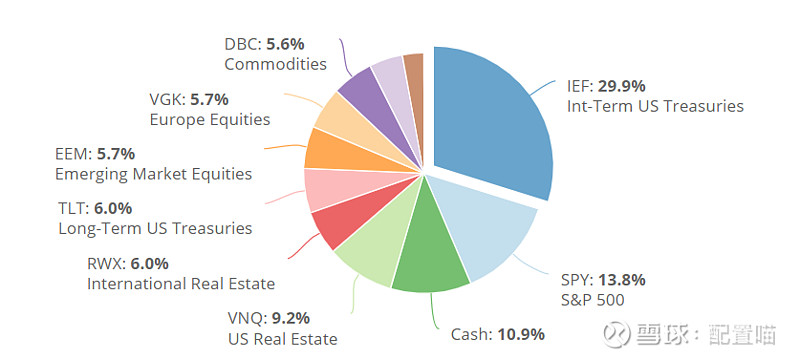

历史总资产分配比例:

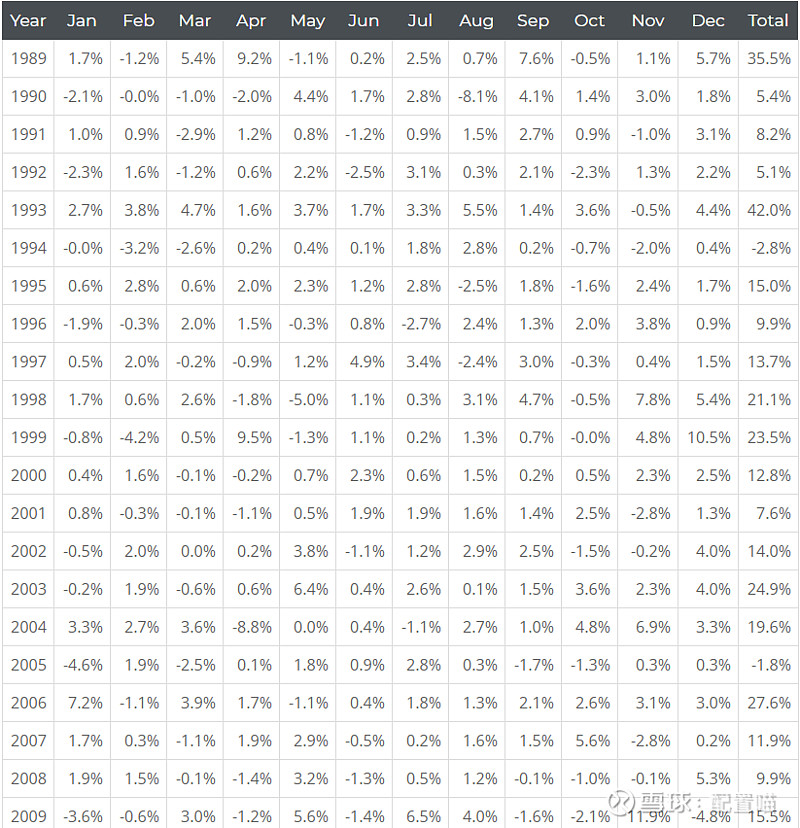

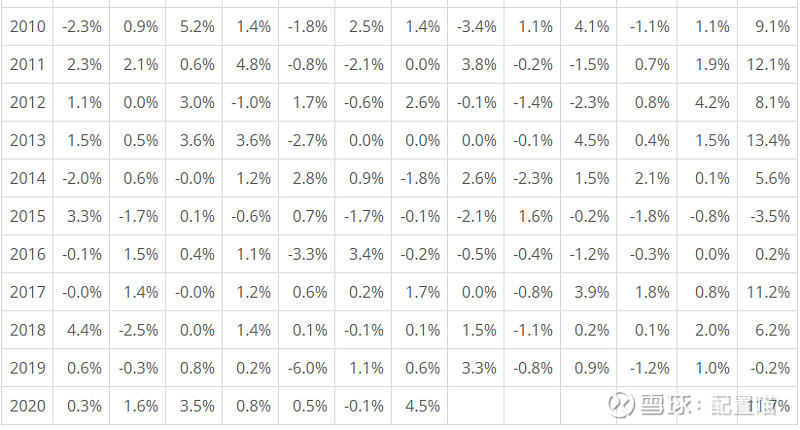

详细逐月盈亏列表:

截至2020年6月末,具体分配比例为:

GLD:19%

SPY:13.3%

TLT:55%

VGK:12.7%

一些想法:

本策略由于分配机理原因,几乎是本人所有策略中最“多动”的策略,每年相当于对整个投资组合交易7次,非常活跃。这很适合一部分每月不动一动自己的配置就浑身难受的活跃型交易者。所以,以上所有的回测数据已经包含了潜在的交易成本以及滑点成本(0.1%)。并且如果你使用应税账户进行交易(对国人可能用处不大),由于四分之三的利润来自于短期资本收益,这意味着本策略是非常有效的减税策略。

由于本策略结合了多种其他策略的有效概念,从经过风险调整的收益(例如夏普比率)角度看,是本人实盘表现最好的策略之一。

既然本策略命名为防御性元策略,并且由于引入了预警资产的概念,对于市场的短期剧烈震动,保护效果良好,大家可以观察2020年疫情前后的收益回报,可以看到,即使全球悲鸣一片的三月份,本策略依然获得3.5%的可观收益,主要原因是在2月底,策略已经引导组合进入94.7%的IEF以及5.3%的GLD黄金防御体系里面。

从大类组合相关性的角度来说,本策略几乎与所有本人其他实盘策略的相关性都很低,比如,本策略与全天候组合的长期相关性为0.5,与60/40股债平衡的长期相关性为0.39,多策略可以起到很好的互补效果。

由于最小方差投资组合有时会要求对给定资产进行极小的分配,本人忽略任何小于投资组合2%的头寸分配。

最后,由于本策略需要具备一些数学基础,为了方便各位小伙伴实时观察,我也会把逻辑通过雪球组合方式每月公布具体配置方案。

还是老样子,本人实盘持有本策略,历史数据不代表未来,投资有风险,实盘需谨慎!