达实智能,现价3.8元,强烈看好年底站上5元,2022-2023年目标10元

看多了锣鼓喧天的大热门,也可以来看看岁月静好的小而美

关键词:新基建,物联网,高增长

【2022.2.6更新】

2022.1.26-1.27出现了短线资金猛烈进出,月底的年报预告是亏损。我不猜测财报有无调整,也不猜测市场情绪,主要是资金猛烈进出是我的风险项,开始设置止损线。因为仓位较大,会分批设置,就不说明具体方式了。

如果出现我不希望的下跌,那就平静出场,最终没有太大影响的话,那就是下一笔投资了。

【2022.2.8更新】

2.7日开盘跌停,今天2.8我已经处理掉剩余仓位。我在节前曾和一位朋友沟通了这方面的观点,并设置了止损线,汇总来看:

总成本在3.7元,1.26-1.27出现猛烈涨跌之后,进行风控,止损线被打,三成仓位在3.9元左右卖出,这部分盈利。七成仓位在2.8开盘后3.25-3.3元清仓完毕,这部分亏损,合计这笔投资持续了五个月,最终亏损离场。

对于达实智能突然冒出来的利空消息,我没有看法,市场下跌已经给出了答案,已经低于我的止损空间,止损离场是我的策略的一部分,认赔了结束。

我不会扛,我会等待时间告诉我,这家企业是否发生了本质性的变化。

==========================

简单介绍一下 $达实智能(SZ002421)$ ,一个平平无奇的新基建领域的小而美龙头,公司董事会在2015年计提千万商誉损失的同时,坚决从【智能交通和智能节能建筑】向【智慧医疗】跨界,深耕6年形成双引擎驱动,蓬勃的动力在2020年出现苗头,低估值高增长即将兑现。

这个企业收购跨界案例的成果,可比前一位物联网同行 $宜通世纪(SZ300310)$ 好太多了

财报数据

2020全年营收32.11亿元,同比增长45.57%; 归母净利润3.15亿元,同比增长191.95%

在此基础上,2021上半年营收15亿,同比增长13.52%,归母净利润1.63亿,同比增长18.03%

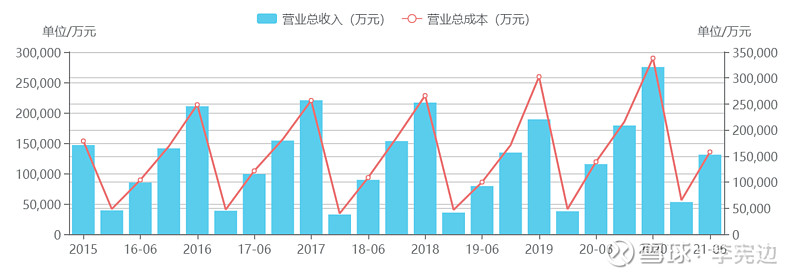

图为按季度报告日期核算的营业收入

一张图就很清楚了,2020年业绩爆棚,这里面有2019年继续计提商誉损失的缘故在,但2021年两个季度也有持续的明显增长,而一年的业绩大头在下半年,因此2021上半年的业绩增长给以全年的预期改善是非常大的。

经营状况

达实智能的主营构成分为【产品及服务】与【解决方案】,分别占总营收10%、83%。产品及服务主要为公司销售给集成商或终端客户的自主产品。解决方案为公司直接销售给客户的整体解决方案。其中整体解决方案内会包括向客户提供的自主产品。

2020年公司签约及中标订单金额合计43.95亿,较19年年同期增长57.31%,推测其在手订单较为充沛。公司在细分领域强化与头部公司的合作;1)数据中心,签约3.25 亿元的深圳力合报业大数据中心项目; 2)智慧交通,签约福州市轨道交通项目,雄安高铁站智慧化项目,成都地铁9 号线等项目;3)智慧医疗,签约宿州市立医院项目(2.349 亿元),中山大学附属第五医院,华西医院,眉山医院等重大智慧医疗项目。4)智慧建筑,签约中国尊、商报大厦、爱尔眼科等多个项目。5)战略合作,公司先后与深圳市投资控股有限公司、腾讯医疗等头部企业签署了战略合作协议,推动物联网、云计算等技术在智慧园区、智慧医疗等领域的应用及发展。

公司定位(题材落脚点)

达实智能未来将主要在商业建筑,医院建筑,地铁和数据中心建筑三方面重点发力,率先突破商业建筑市场,加强自身物联网解决方案实力。这是定位

两个重点发展方向∶

1)面向中小客户加速SaaS 化服务大力发展自主产品业务,加速云端迁移和SaaS 化服务进程,为中小客户提供标准化的产品服务;

2)面向集团客户加速云平台建设提高自主产品在整体解决方案中的占比,加快推进云平台建设,为集团客户提供集约化的解决方案服务。日前公司已经推出AloT 智能物联网管控平台V5.0,以及运维管理平台。公司持续升级产品结构,向产品公司转型,逐步实现企业从单体项目到技术、产品、服务模式的升级。未来将持续打造云端 AloT 智能物联网管控平台,支持跨区域大型集团用户私有化部署和中小客户 SaaS 化部署。

结语

作为国内建筑信息化的龙头,达实智能积极向软件方向的云平台转型,并且业绩显著。预计2021-2023年EPS分别为0.21,0.31,0.45元,维持目标PE为18x

因此达实智能现价3.8元,看好年底站上5元,2022-2023年目标8~10元

11篇研报汇总链接:宪边研究公司汇总(一)9.12

研报链接:五矿发展:利润翻倍,背靠金属煤炭大牛市

风险提示:

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负