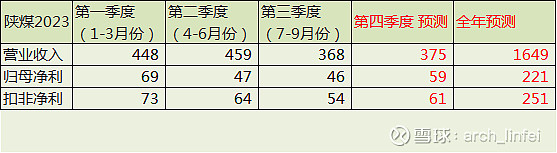

陕煤三季报业绩概况

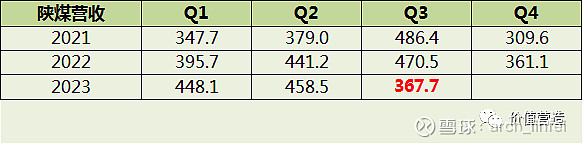

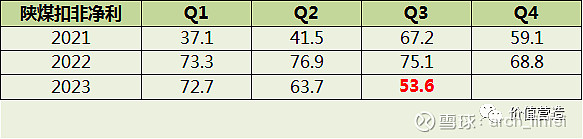

陕煤三季报公布,2023Q3单季,公司实现营业收入367.7亿,同比-21.31%;归母净利46 亿,同比+27.07%;扣非归母净利53.6 亿,同比-27.91%。

环比角度,Q3营收-19.8%,归母净利-1.4%,扣非净利-15.7%。

2023前三季度累计,公司实现营业收入1274.3亿,同比-2.41%;归母净利161.8 亿,同比-44.56%;扣非归母净利189.9 亿,同比-15.56%;

先看非经常损益

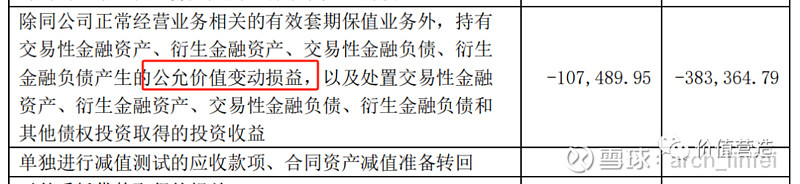

Q3单季非经常损益-7.6亿,前三季度累计-28亿,这部分主要来自于公允价值变动。

公允价值变动和投资收益,本期共同产生税前亏损10.7亿,前三季度累计亏损38亿。

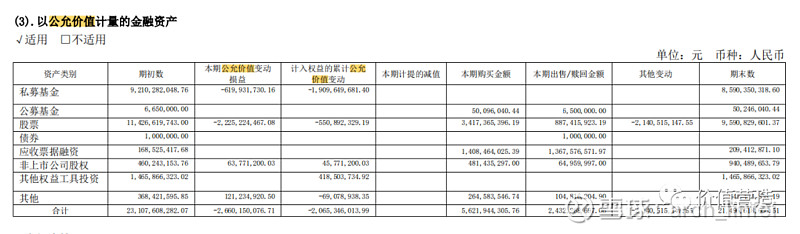

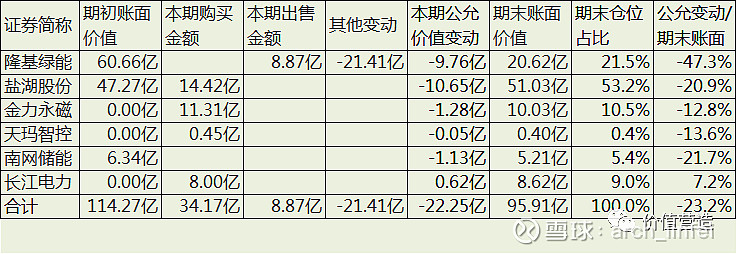

三季报没有明细,以半年报为例,公允价值部分的主要构成为:

半年报中,私募基金浮亏6.2亿,股票浮亏22.2亿,非上市股权浮盈0.64亿,其他浮盈1.2亿,共同构成公允价值变动-26.6亿。

可以看到,主要是基金和股票造成的亏损,其中股票影响最大。

半年报的时候统计过股票持仓,有六家:

查看三季度股价变动,

隆基绿能-4.85%,盐湖股份-10.49%,金力永磁-10.27%,天玛智控+1.88%,南网储能-14.8%,长江电力+4.81%。

按照持仓的期末账面价值计算,那隆基、盐湖、金力这三级合计就产生了约7.4亿的浮亏。

加上持有的私募基金估计再亏3亿+,第三季度的公允价值亏损10.7亿就这么来的。

去年同期,三季度单季公允价值为-50亿,主要因为隆基绿能的下跌,因此,本期非经常损益同比大幅增加,造成规模净利增幅远高于扣非。

陕煤目前的投资,看起来新经济、新材料、新能源的方向应该依靠私募基金去投资,而公司自营部分,除开隆基,现在还没有其他成功案例,暂时无迹可寻,短期股价变动不可预测,这部分还需要长期观察验证。

估值的话,站在长期的角度,可以按盈亏相抵来考虑,暂时不考虑这部分影响。

再看具体业务

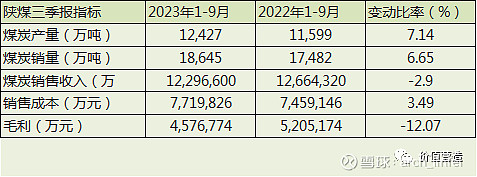

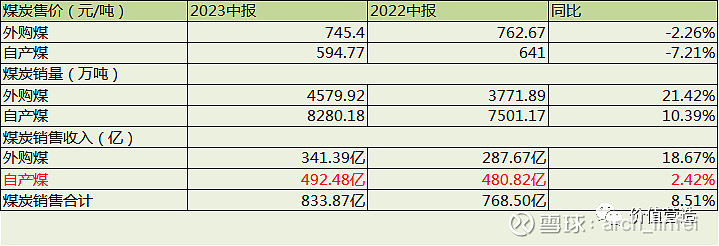

陕煤的业绩,主要取决于煤价和销量,其中煤价是主要的,销量影响都很小。

整体来看,前三季度产量还是增加的,去年并购之后,陕煤产能增加了,未来还有继续释放的空间。销量基本上和产量同步,应该是按需生产。

在量增长约7%的同时,销售收入下跌约3%,那说明陕煤的售价跌了约10%。

成本上涨,中报的时候分析过,可能主要是来自于安全生产费上升造成的影响。

收入下降,成本上升,共同作用下,前三季度毛利下降了12.07%。

具体来看,先说销量变动。

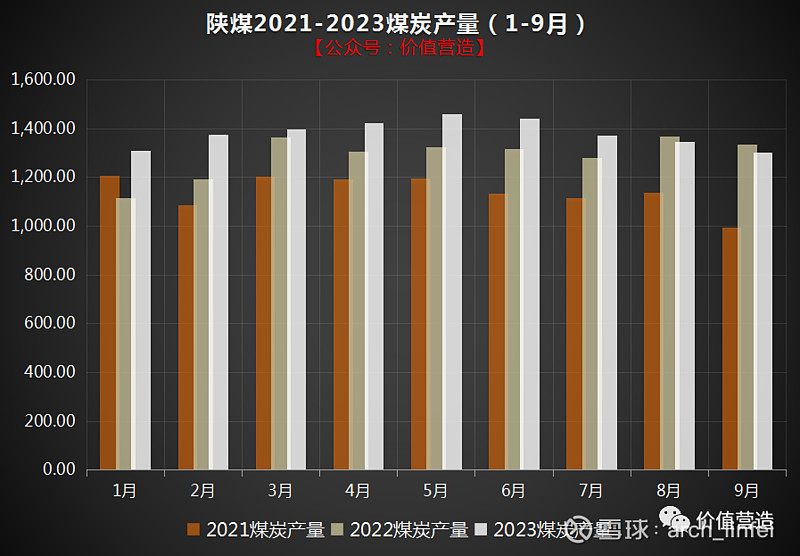

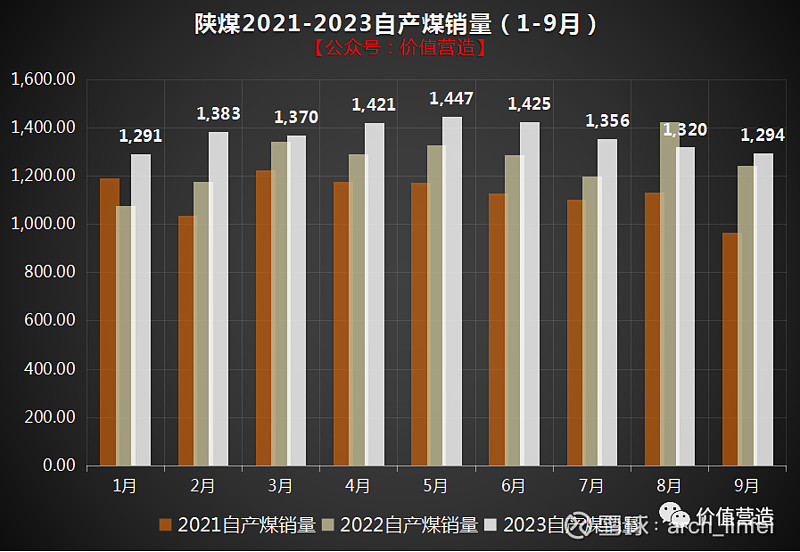

首先说明一点,陕煤在去年11月末,并表了收购的彬长矿业,神南矿业股权,新增了1200万吨/年的产能,以上图表数据,2022年是经过重述的,与2023口径一致。而2021年数据是并购之前的。

可以看到:

第一,陕煤前两年的产销量波动明细比2023年大,这应该是疫情封控造成的影响;

第二,产量连续三年有小幅增长,前两年供需失衡,陕煤确实有增加供应的潜力;

第三,八九月份是暑期用电高峰,而陕煤的产销量,从环比角度,都是下跌的,一方面说明当前的需求并不紧张,供需格局维持在较平衡的状态,另一方面,也从侧面反映了整体经济复苏的力度不够,用电量需求还没有上来。

今年三季度,同比角度,陕煤产量微增不足1%,销量增长不足3%;环比角度,产销量跌幅约7%。

所以三季度营收的同比变动,几乎都应该是来自于煤价,而环比角度,则主要是来自于销量的影响。

之前在中报里,供需格局方面,陕煤在行业分析中说到:

上半年,面对全球经济放缓,能源需求下滑,国内煤炭市场受全球大宗商品行情疲软等诸多不利因素影响,煤炭价格持续下行,煤炭市场供需关系由紧平衡转向松平衡的态势。

当时中报的销量还不错,略超预期,上半年产量同比增10.38%,销量增14.08%,估计管理层也没预期会有两位数增幅,而当前三季报的状态,看起来才和预判比较相符。

估计下半年供需格局应该会延续,全年产销量如果能和去年持平,就已经比较满意了。

煤价变动的情况

之前中报统计过,自产煤售价上半年同比下降7.21%,而前文计算过,前三季度售价下降约10%,看来是Q3单季煤价跌幅更大,从而拉低了前三季度售价。

根据公众号【易煤资讯】的数据,截止10月27日,易煤长江口动力煤平仓价格指数(YRSPI)5500K0.8S当期指数为1024元/吨,易煤北方港动力煤价格指数(YBSPI)5500K0.8S指数为998.4元/吨。

7-8月都在800~900之间,9-10月提升至900~1000之间。

截至目前来看,三季度应该算是全年煤价最低价格区间了。

而去年三季度,5500K煤种的主流成交价维持在1200元/吨附近。

同期市场价跌了近30%,而陕煤三季度产销量基本持平,营收同比跌幅为22%,大幅小于市价煤价的跌幅,这应该是占比较多的长协煤平滑了波动,从这个角度,Q3成绩很不错了。

四季度通常都是用煤高峰,理论上,量价都会有所上升,预计四季度业绩会好于三季度。

陕煤的逻辑再复盘

在2021年初老唐的研究中,提到陕煤的主要投资逻辑为:

“供应上不来+需求有微增+陕煤有新增供应能力+疫情之下通胀是必然等几个要素的叠加。”

目前来看,逻辑在2021年被完美地证实。

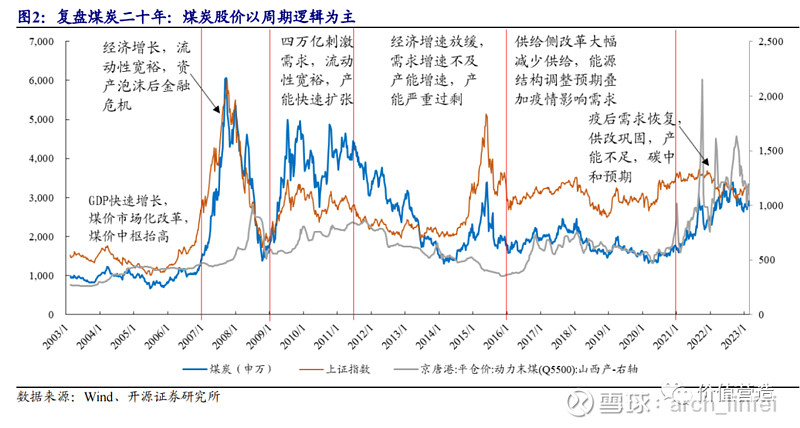

这个逻辑,是投资煤炭的关键前提,即供需失衡,后来复盘的时候,我发现一张图,很有意思,解释了为什么2021年初,是一个非常好的介入时点:

煤价是煤炭股价的主要驱动因素,通常来说,由于市场有无数聪明人的研究,股价会提前反映煤价的预期,上述叠加图大部分时段都如此。

放大看,可以注意到,煤价自2016涨起来之后,已经盘整了近4年,按理说大概率会进入下跌周期。

这就是为何老唐当时提到:

“煤炭的周期性供需波动非常明显,1996~2001年下跌周期,2001~2012上涨周期,2012~2016下跌周期,2016至今上涨周期……煤价上下能差出一倍有余。当下已经持续了四五年的上涨周期,将继续持续还是即将转入下跌周期?今天的低市盈率会不会是周期顶峰造成的假象?传说中的周期股应该高PE买入(周期低谷)、低PE卖出(周期巅峰)的规律是否依然有效?……这些问号,无疑就是抑制陕西煤业市值的巨石。”

2021年初,会发现煤价有一个大幅上涨,而当时股价(煤炭指数)尚未反映出来,如果你此时已经理顺逻辑,这将会是一个非常好的提示。

这就跟2002年巴菲特买入石油股是一样的情景,即:

逻辑上,石油供需已经出现失衡,亚洲经济高速发展必将产生大量需求;油价上,盘整多年后,油价已经开始上涨;股市上,石油公司股价尚未体现出来。

多么理想的状况!

所以巴菲特大手笔买入,估计他想到了油价会大幅上涨,但是后来涨到那么高,也是超出预料的。

当然,复盘之后,也能看到,这样的情景很难出现一次。

毕竟,疫情带来的变数、进口的大幅减少、气候的变化等多种因素,都让2021出现了太多意料之外的因素,共同导致了煤价的飙升,这种小概率情景再次出现,可能会在很久之后了。

那么,站在当下,这个逻辑演变成什么样了呢?

①供应上不来。

国内的供应,在碳中和的背景下,新批产能是困难的,很难有大幅提升,这个目前仍然成立。

不过经历过2021的供需失衡,目前国家出台了多项政策,加强煤炭储备能力,推动煤化工产业发展,国内供应应该会相对稳定。

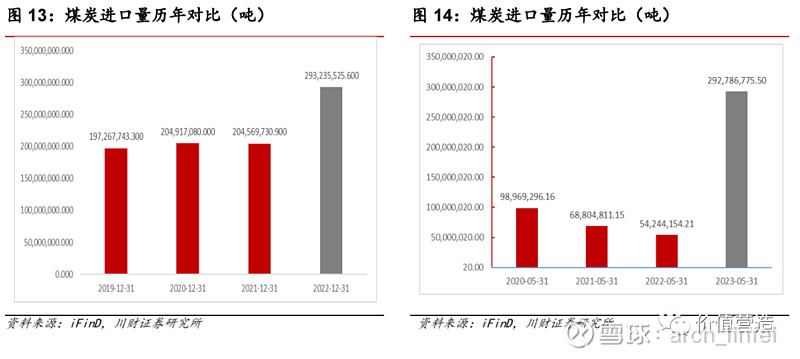

但是进口方面,2023年以来已经大幅反弹。

排前四的进口来源分别是:印尼、俄罗斯、蒙古、澳大利亚。而进口煤炭价格明显低于国内煤炭,库存大幅上升,使得国内供应整体充足。

②需求有微增

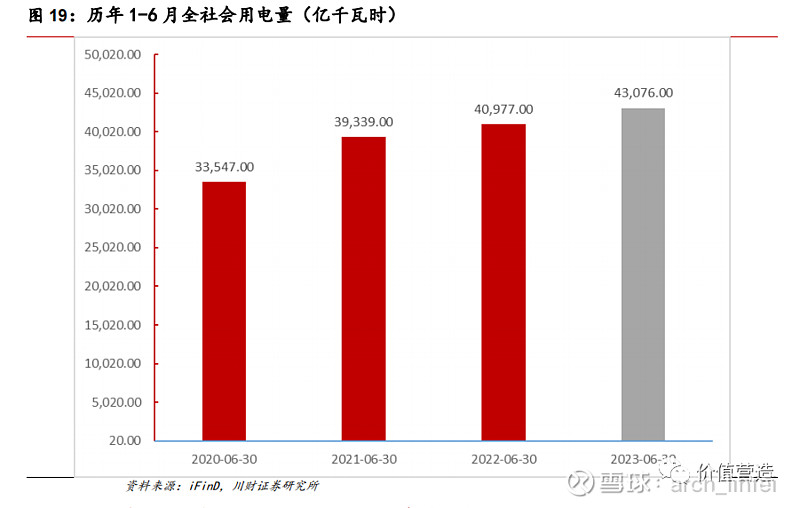

目前国内还处于经济复苏的过程,GDP增速今年完成5%的预期是没问题的,但整体上煤炭消费量增速是放缓的。

从用电需求数据来看,也确实是微量增长,预计未来可能持续微增或者持平。

③陕煤有新增供应能力

这点已经通过近三年的产销量统计证实,不过对业绩影响很小,重点还是煤价。

④疫情之下通胀是必然

最近两年数次降准、降息已经证实通胀的必然。

总上来看,目前短期的逻辑已经演绎完成,未来需求端不会有太大变化,关键还是要看供应端是否会出现短缺的情况。

另外一种思路

市场通常把煤炭认为是强周期,煤价会大幅波动,目前已经大幅上涨过,是否就必然进入下跌周期呢?

过去的确如此。供需失衡之后,由于煤价的大幅上涨,导致供给侧开始大量扩建产能,而从开工到投产需要几年的时间,当大量产能形成之后,又会远远超过市场需求,而这些过剩产能又很难退出,导致煤价暴跌……如此往复,形成持续的周期波动。

但是在碳中和背景下,煤炭新增产能被严控,难以形成过剩产能,而需求端,格局依然是传统能源作为主体,新能源作为补充,这就使得供需平衡会保持相当长的时期。

这种情境下,煤炭企业就演变成类似电力之类的公共事业公司,在政策管控下,保持相对稳定的利润,提供较高的分红。

若煤炭因为“周期股”这个标签,股价大幅下跌,而“类公共事业”这个逻辑又被证实,那反而会形成不错的投资机会。

具体如何发展,有待观察。

估值

按照四季度比三季度略好的判断,我预计四季度营收环比增长2%,扣非净利率回到一季度水平,这样得到四季度的营收和扣非净利,再考虑全年非经常损益亏30亿,得到归母净利。

全年业绩预测如下:

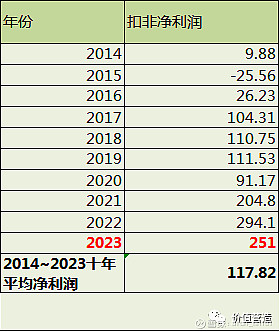

估值方式,还是采用近十年平均净利,算下来,陕煤十年平均是近118亿。

当前合理pe仍然是无风险收益率的倒数,取27.5。考虑到煤炭这种经营杠杆高、固定资产大的业务,净利润含金量打个八折,安全边际我自己取0.5,则年内买点为:

118*0.8*27.5*0.5=1296亿,对应股价13.37元。

与中报估值差不多,年内不调整,目前陕煤市值1743亿,挺合理的,我会持有不动。