1.靓丽的中报成绩单

2023.8.30收盘后,古井贡酒中报出来,数据非常漂亮。经历了前几天洋河平庸的成绩单之后,终于有一份眼前一亮的中报,当下的环境中,古井的财报好得有点梦幻。

2023年中报,古井营收113亿,同比增25.64%;归母净利27.8亿,同比增44.85%;扣非净利27.3亿,同比增44.58%;利润总额38.1亿,同比增42.2%。

在2022年的年报中,古井制定2023年度公司的经营计划是:

“2023 年计划实现营业收入 201 亿元,较上年增长 20.26%;2023 年计划实现利润总额 60 亿元,较上年增长 34.21%。”

上半年这份中报成绩单,无论营收还是利润的角度,都超额完成了任务,而且下半年还有三季度旺季,同时历年古井四季度营收占比也不低,全年完全有可能超额完成任务。

按照上半年的业绩推测,先拍个脑袋:

努努力的话,古井全年有可能做到营收210亿,同比增25.7%,归母净利做到43亿,同比增36.8%。

记得古井在2020年底提出十四五计划,《关于“以高质量党建推进高质量发展,奋进二百亿、再造新古井” 的决议》,未来五年要实现集团营业收入超二百亿元。也就是说,规划的是2025年内完成200亿目标。

2020年,古井营收才刚突破百亿,看现在的业绩,今年内完成200亿营收基本上是板上钉钉的事儿了,营收三年翻倍,目标提前两年完成,这个成绩确实有点惊人。

大概率管理层当时也没想到最近几年白酒市场会有这么好(或者没想到自己的表现能有这么好),这期间甚至还有疫情影响,古井一定是做对了什么。

2.古井优秀的历史记录

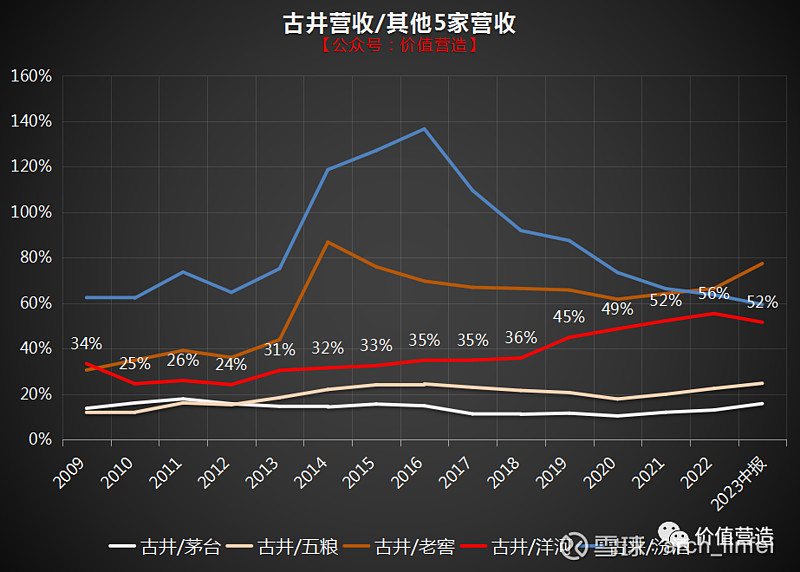

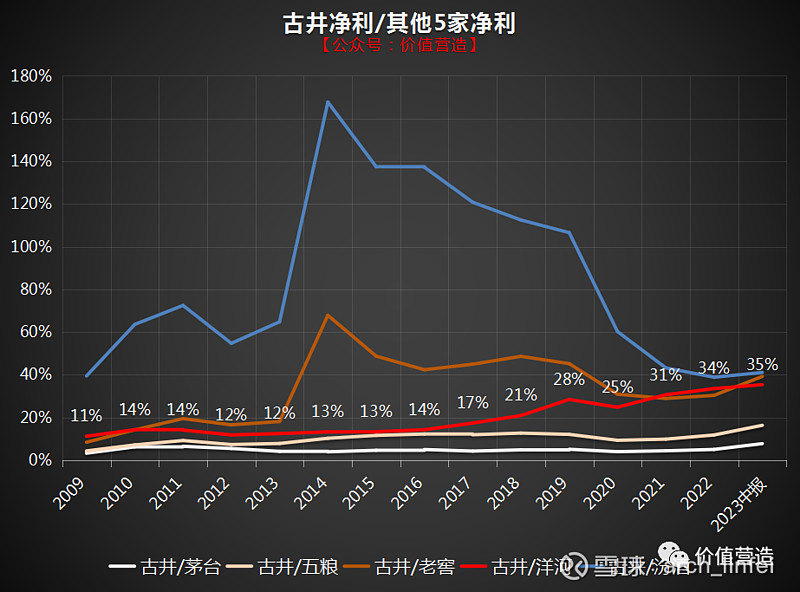

统计一下历年古井与白酒前五企业的营收对比,可以看到古井追赶速度相当强劲。

以上是用2009年以来,年报营收、净利数据,与茅台等前五家酒企的数据进行对比,看古井占对手营收、净利的比例变化。

前五家中,古井最接近的是汾酒和老窖。

2012年之前,白酒业处于顺风期,量价齐升,古井虽然体量相对较小,但是那个阶段还是除了洋河,古井增速都快于其他几家,成长性十足。

2012-2016期间,白酒业量价齐跌,行业低谷期,古井反而是追赶最迅猛的阶段,其中有几年一度营收和净利均超越汾酒,与老窖的差距也迅速缩小。

2016年下半年,白酒业再次复苏,高端市场进入量价齐升阶段,古井由于高端产品占比少,稍微有点吃亏,但是也还行,基本没有掉队。

2020年疫情开始,古井反而有加速追赶的态势,从净利的角度,与包括老窖、汾酒在内所有前五家,差距都在缩小。而营收的角度,对比半年报的话,与洋河、汾酒差距也是缩小的:

客观地说,古井无论从品牌力、产能、历史积累、渠道等角度,都没有比其他几家明显的优势,甚至可以说是差距相当地大。

但是这十多年来,能追赶成这样,并且没有像老窖、汾酒那样在低谷期出现大幅波动,古井的管理层绝对是一流的。

管理层能力,一方面体现在战略制定和执行层面,另一方面也体现在对行业形势的预判上。也许正是古井能较好地判断了几次白酒周期的发展形势,才能及时应对,制定出适当的策略。

在23年中报中,管理层对行业未来判断如下:

2016年下半年起白酒行业开始复苏,终端用户白酒消费需求上升,带动白酒行业整体收入和利润的增长。2017年以来,中高端白酒复苏回暖。未来,受益于消费升级与消费观念的改变,次高端白酒的提升是白酒行业发展的主要推动力。消费档次的提升是白酒行业发展的主要推动力量。白酒企业需要充分把握大众消费升级的黄金机遇,通过品质提升、市场细分和产品创新等手段,更好地满足大众市场的消费需求,推动产品结构的转型与升级。

这个判断如何,静待未来几年业绩的印证,从历史记录来看,我选择相信管理层的看法,耐心站在旁边给古井管理层鼓掌加油就好。

3.古井的主要投资逻辑

站在200亿的新起点,古井未来的增长逻辑也非常清晰,主要就是三点:全国化、次高端化、费用率降低带来净利率提升。

全国化:

古井一方面打造河南、山东等样板市场,步步为营;另一方面通过并购黄鹤楼等,扩大势力范围。目前大本营依然是华中,全国化只是起点,未来还有很多值得深耕的区域。另外,未来扩产完成,产能倍增,也给全国化打下了基础。

次高端化:

年份原浆系列,从前几年古20是主流,现在已经在主推古26,产品序列结构很完善。古井主要走的是次高端市场,与茅五泸错位竞争,战略非常清晰,这个后面可以定量来观察。

净利率:

已经在不断优化,数据可以验证。

相对于前两天看的洋河,古井的增长路径非常清晰,并且目前基数还不大,在省内有绝对的优势,看起来势头确实更好。

而洋河的表现,目前大家对业绩吐槽挺多,我觉得数据之外,其实最让我想不透的,还是看不清楚洋河的增长逻辑。

洋河高端放量还遥远,全国化进展也缓慢,费用率也在提升,唯一的优势是洋河估值相对低一些。

而估值的问题,古B的存在确实是个BUG,随时提供上车机会。

4. 古井中报利润表分析

前面说了一些偏定性层面的问题,接下来看看古井2023中报的具体情况。

古井利润表非常简单,非经常损益每年也就几千万,几乎可以忽略,扣非净利和归母净利基本一致。

本期古井营收113.1亿,同比增25.6%。

营业成本23.89亿,增幅较收入小,一方面是还有不到3个亿营收规模的其他业务,主要是制造销售玻璃制品的子公司,这部分成本同比降低了2.3%;

另一方面,白酒业务成本增幅为20.68%,营业成本构成中,原材料增幅23.31%,直接人工增幅11.88%,制造费用等都是个位数增幅。

由此白酒业务的毛利率也带来了0.9pct的提升。

税金及附加16.05亿,与营收增幅同步;

四项费用总计35.39亿,主体是销售费用30.5亿,增幅17.5%,是拉低费用率的主要因素,最后导致利润总额增幅也远大于营收,销售费用省下来的都是利润啊,对于销售费用一直较高的古井来说,这块的潜力挺大。

所得税费用增幅小于税前利润增幅,主要是递延所得税的影响,最终,中报净利润28.44亿,同比44.1%。

增长一方面来自于收入推动,另外一方面降低费用率也贡献利润,最终净利率由去年同期21.9%提升至25.1%,优秀!

利润表就这样了。

5. 拆分单季看增速

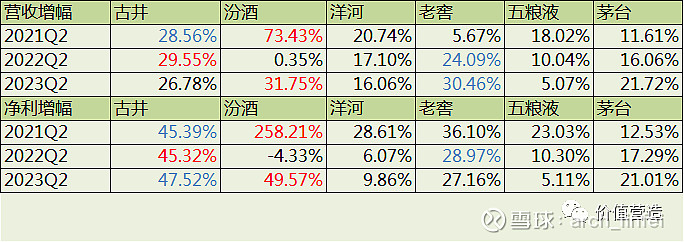

古井二季度单季营收47.3亿,同比增26.8%;净利12.1亿,同比增47.5%;近三年二季度这个传统白酒淡季都保持了这样的增幅,古井貌似没有淡季的概念:

红色第一,蓝色第二。

可以看到,单看二季度,除了今年营收增幅排第三之外,近三年古井营收、净利增速都是排在数一数二的位置。

细看之下,汾酒虽然增幅猛,但是波动大,老窖也不错,但是从没拿过第一。

而古井二季度不仅增幅靠前,且非常稳定,不知道它是咋做到的,发挥如此稳定。

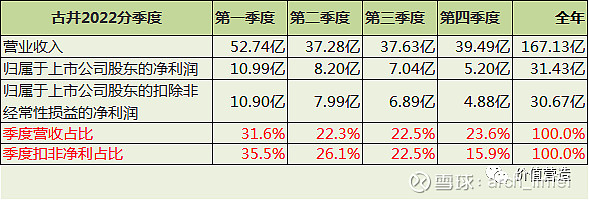

另外,观察古井的报表,还有个特点,古井除了一季度营收、净利占比多点,其他三个季度分布都很均衡,没有明显的白酒淡季、旺季之分,这个体现出古井销售政策、销售策略的不同,也许是淡季多压货,旺季多去化?

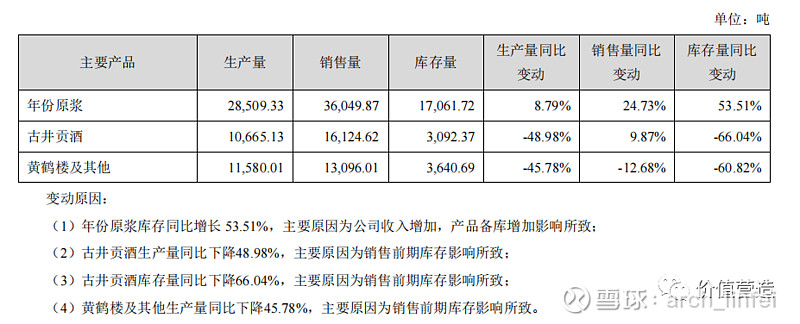

6. 量价齐升带来营收增长,年份原浆占比进一步提升

今年销量增长贡献11.4%,单价提升贡献13.3%,量价齐升带来了营收的增长。具体分产品系列来看:

年份原浆,折算下来单瓶价约122元,提升4.8%,成本持平,毛利率提升了0.75pct,销量增长24.7%;

古井贡酒,折算下来单瓶价约34.5元,提升12.2%,但成本也提升了17%,导致毛利率降低了1.73pct,销量增长9.9%;

黄鹤楼及其他,折算下来单瓶价约42元,提升16.4%,成本提升了17.4%,导致毛利率降低了0.3pct,销量降低12.7%;

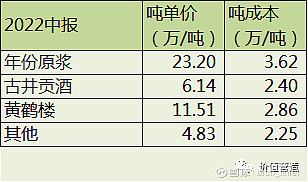

年份原浆产品线提价不多,增长主要靠量增,古井贡酒和黄鹤楼提价略多,而销量贡献少,可以看下图计算的瓶单价:

各系列营收占比,本期年份原浆79.8%,古井贡酒10.1%,黄鹤楼及其他10.1%;去年同期分别是77.1%,10.4%,12.6%。

此消彼长,年份原浆占比持续提升,古井贡酒持平,而黄鹤楼酒占比降低,产品结构向次高端进一步靠拢。

而生产量和库存量的角度看,这种趋势下半年还会持续,如下图:

可以看到,年份原浆产量还在提升,库存量主要是成品酒,大增是给下个季度备货;而古井贡酒、黄鹤楼酒的生产量和库存量都降低很多,应该是消化前期渠道库存;

黄鹤楼酒销量降低12.68%,公司没解释,其实很容易理解,主要是前几年为了完成业绩承诺,压货导致,现在在慢慢消化库存,这一点,从黄鹤楼酒及其他本期的营收增幅只有1.63%也可以印证。

7.黄鹤楼酒负增长,小小瑕疵

公司本期财报有个鸡贼的点,就是把黄鹤楼酒和其他合并列报了,掩盖了黄鹤楼酒负增长的现实。

22年中报,黄鹤楼酒是单独列报的,当期白酒产品中,黄鹤楼酒营收6.3亿,其他产品(估计是收购的明光酒业等产品)营收4.6亿,而产、销、存也分类披露的,看得出黄鹤楼酒单价其实不低,档次介于古井贡酒和年份原浆之间。

而到了23年中报,产品系列里,直接笼统披露了黄鹤楼及其他,看不出黄鹤楼酒单独的销售情况。

为啥要这么搞呢?实际上黄鹤楼酒是负增长的,可以直接看后面披露的子公司黄鹤楼酒业的营收、净利情况,黄鹤楼酒本期营收同比-2.3%。

其实,看之前每年精确完成业绩承诺,也能推测出来,黄鹤楼酒的业绩是压货压出来的,古井的渠道承担了这部分业绩压力,这其实没啥好避讳的。

本期黄鹤楼酒的负增长,算是一个小小的瑕疵吧。未来黄鹤楼的业绩还存在小小的不确定,需要持续观察,不过好在占比只有10%左右,对整体业绩影响不大。

为了消化之前积累的渠道库存,其实业绩是可以理解的,只是财报这么隐晦地披露,有点不够坦荡,希望古井后续能够明明白白地披露,好与不好都能披露详细。

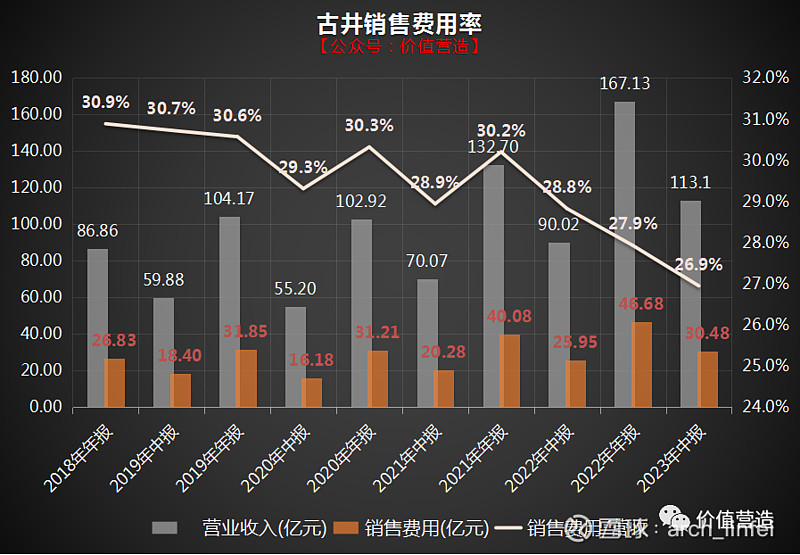

8. 销售费用率持续下降

古井本期销售费用只增长了17.5%,远低于营收增速,体现出产品力拉动营收增长的良好势头。

而近几年销售费用率持续下降,本期已经降至五年新低26.9%,在如此激烈的市场竞争环境下,居然还能在营收持续高增长的同时,销售费用率持续下降,确实很令人吃惊的。

反观隔壁的洋河,销售费用不断创新高,却没有带来相应的营收增长,确实是对比出差距啊。

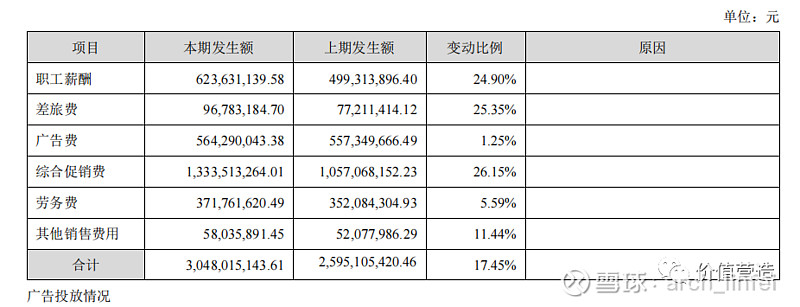

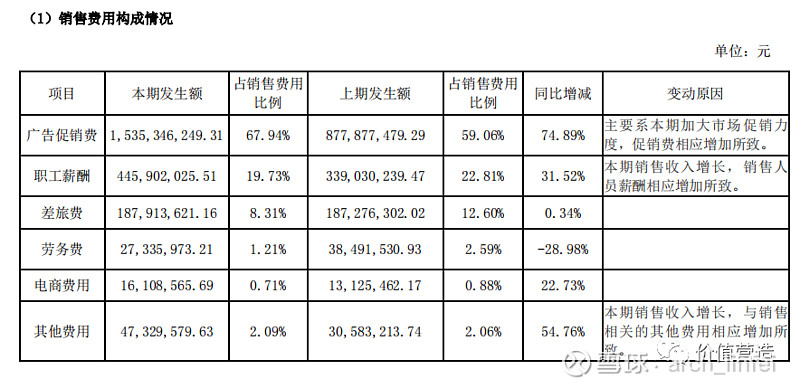

古井销售费用率长期较高,有一部分原因是销售费用中的“劳务费”占比不低。

上图是古井本期中报的销售费用明细,劳务费3.7亿,占比销售费用的12%。

而再看洋河本期中报的销售费用明细,劳务费只有0.27亿,占销售费用的1.2%。

根据好友@狂暴干饭食兔君 的解释,这是因为古井的销售费用分成两类,随量的费用主要根据地区市场规模确定,追加费用是针对次高端产品占比高、销售增速高的地区进行补充投入,其余的追加费用是人员专项费用,用于扩大各地的营销队伍。

看本期同比增幅,职工薪酬、差旅、促销费这三项基本上跟营收增幅同步,显示没有太多追加的费用;

而劳务费用占比显得太高,可能是把外包人员的工资也算进来了,本期追加费不多,因此增加也不多。

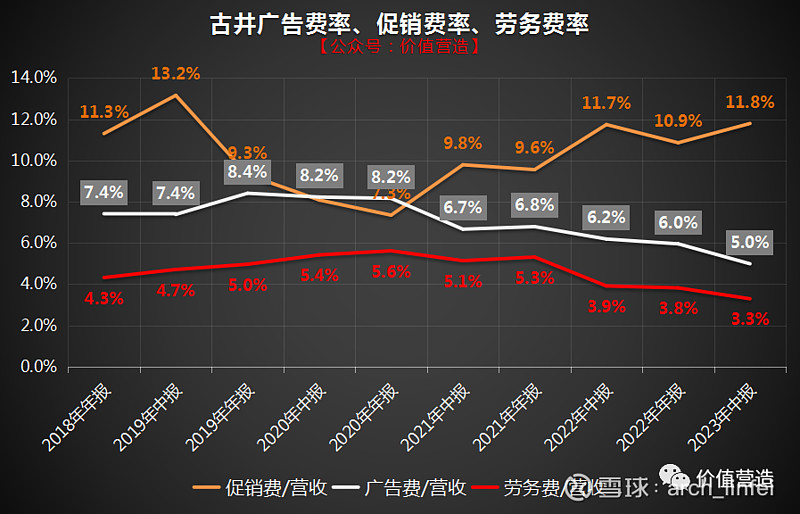

观察广告费、促销费、劳务费占营收比的变动情况,可以看出近三年销售费用率持续降低,主要是广告费和劳务费降低多。

如果未来劳务费能降到与洋河相当的水平,那么利润还能每年释放出5、6个亿,光是这点,净利率就能提升2、3个pct。

9. 合同负债

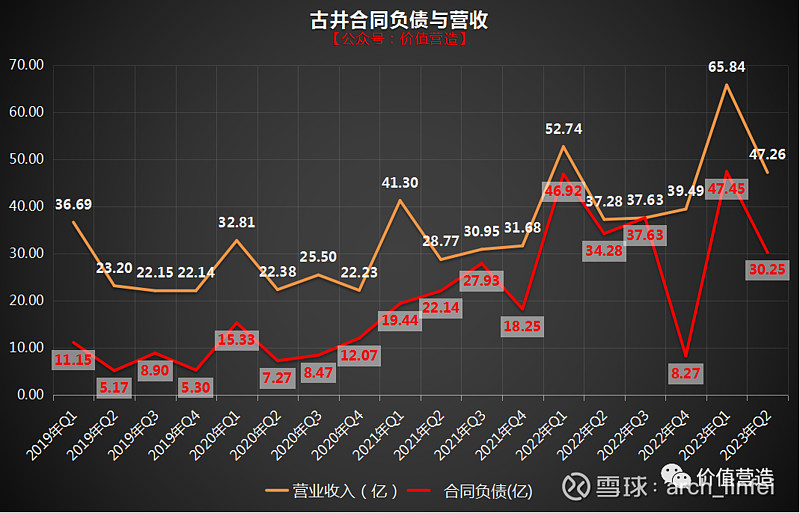

古井的合同负债,跟洋河的比起来,完全是两种不同的光景。

常规情况下,白酒企业先款后货,基本的规律就是四季度较高,四季度经销商要打款准备下一年的货,二三季度逐步减少。

合同负债大幅增加,是公司为平滑利润隐藏利润,反之减少是释放利润。

但是看古井的合同负债,从2019年开始,就不断累积,并没有减少要释放利润的意思,也不存在四季度打款备货后,接下来几个季度减少的情况。

一致不断累积至22年三季度,最后在年末一次性释放了一把,带来23年Q1的营收大涨。

而这还不算完,23年Q1又累积起47亿合同负债,本期的Q2单季的营收很巧合地也是47亿,相当于将一季度的合同负债全部确认为营收,同时又累计起30亿的合同负债,水位依然高,显示出经销商积极性依然不低。

10.全国化的推进

本期分地区占比,华北7.3%,华中86.5%,华南6.2%;去年同期华北6.8%,华中87.5%,华南5.6%。

华北和华南占比都分别有少量提升,不过依然规模还小,全国化进程并不容易。

古井没有按省内、省外划分,这点看起来有点模糊,常规来说,华中地区包括河南、湖北、湖南三个省。

而分地区中没有出现的华东地区,则包括:上海市、山东省、江苏省、安徽省、江西省、浙江省、福建省、台湾省这八个省市。

古井华中的分区,大概率是把华东八省市和华中三省笼统包含进去,给观察古井全国化造成不小的困难,这一点也要对古井财报披露提出批评。

当然,也可能古井是为防竞争对手,故意保密?

印象中曾经看到过一个调研,说河南市场是古井较早进入的省外市场,当时是以中低端为主,但是推进的效果并不理想,市场做得很艰难,占有率迟迟不能提升;后来进入山东市场的时候,公司调整了策略,从中高端产品做起,先占领心智,高举高打,推进就很顺利。

这可以从一个侧面看出古井做市场的灵活性,以及全国化过程中不断试错,积累经验,步步为营。

芒格说过,很多优秀的公司,实际上在大多数情况下也都是胡乱应付一些事,然后保留有用的做法,丢掉无效的做法。企业发展,更类似于生物进化的过程,古井身上,也能看到这点。

总之,全国化并不容易,古井在安徽大本营稳固的情况下,慢慢做,未来空间还很大。

11. 其他一些小问题

第一是扩产进度。

古井近年的重大投资,就是13万吨产能的扩产项目,在财报上是在建工程中,智能园区项目。

项目预算82.9亿,期初已经投入20亿,本期增加6.6亿,转固2.2亿,本期余额24.9亿,进度42.29%。

工程2020年底开始,计划是2024年底投产,目前时间过了大半,进度还未过半,估计是前两年疫情的影响,还有1年半,后续加速的话,还是有可能按时投产,实在不行顶多延迟半年。

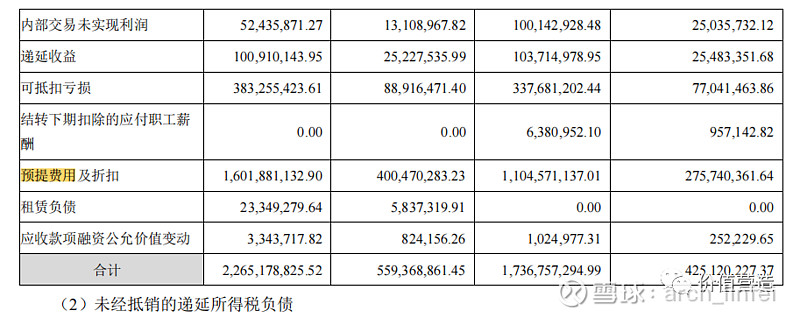

第二是预提费用。

古井资产负债表中,其他流动负债科目,一直有个“预提费用”科目,金额挺大,本期12.7亿,占到负债总额的9.2%。

具体内容没找到公司的说明,之前打电话给公司证代,小姑娘也没解释清楚,只是说公司要搞那么大的扩产项目,有较大的预提费用正常的。

这个解释感觉很不靠谱。

在递延所得税资产项目中,可以看到预提费用和折扣放在一起,是产生递延所得税资产的主要来源,我猜测这个12.7亿的预提费用,会不会跟经销商返利有关呢?毕竟合同负债中,只写了货款,没有写折扣和返利。

欢迎朋友们解答。

总结一下:

①古井财报很靓丽,也看不出来有不真实的地方,而且历史记录优秀,管理层是优等生;

②即便竞争激烈,古井增速又高又稳,一方面执行力确实强,另一方面也是合同负债积累多,平滑余地大;

③产品结构持续向次高端提升,高端化战略执行顺利;

④全国化观察起来比较模糊,目前增长大概率主要还是来自于省内;

⑤销售费用率持续下降,净利率提升空间大;

⑥营收不完全靠费用拉动,品牌拉力在提升;

⑦黄鹤楼酒披露稍显瑕疵,暂时还在为业绩承诺还债,未来有待观察;

⑧公司增长路径清晰,投资逻辑不断被证实,表现优异。

估值

古井今年全年估值很简单,直接按一季度占比计算,得出全年能做到营收约209亿,净利41.8亿,努努力的话,取个整数,营收210亿,净利42亿还是有可能的。

按27.5pe,对应年内合理市值1155亿,买点打七折为808亿,再考虑B股市场的流动性折扣,再打个八折,那就是646亿,对应港币约696亿,股价131港币。

8月31日收盘价130.46港币,落在买点以内,我有钱会买。

如果考虑未来三年,增速取15%的营收增速,则2026年内可以做到320亿营收,按20%的净利率,能做到64亿净利,取27.5pe,对应合理市值1760亿。

考虑B股流动性,打个八折,也有1408亿。

目前古B市值690亿港币,折合人民币641亿,那相对于2026年底的合理市值,还有30%的预期年化收益率,非常理想了。

风险提示:

本人目前持有21%的古井B仓位,自2018年初买入以来,一股未卖,持有5年半,收益率还不错,并且相处时间较长,有一定的情感因素,难免有屁股决定脑袋的倾向,所以看到的古井并不见得很客观,请各位谨慎参考。

欢迎大家更多提出负面意见。

$古井贡酒(SZ000596)$ $古井贡B(SZ200596)$ $洋河股份(SZ002304)$

#2023年中投资炼金季# #投资炼金季# #雪球星计划#