$新城控股(SH601155)$ $新城发展控股(01030)$

房地产公司的三季报一般来说信息量不大,如果公司正常发展,数据上一般不会有多少出入(毕竟地产公司的每个月的销售数据都可查,再加上销售和结算之间的时间差,业绩的可推导性比较强,数据往往取决于公司的结算意愿)。 按照16-18年的经验,新城控股的前三季度经营业绩仅有全年的30%左右,从业绩绝对值上去推估值高低也基本没什么作用。

不过7月初遭遇了黑天鹅的新城控股的这份三季报还是给出了一些信息,让投资人对目前的新城控股经营状态有一些更加明确的认识。由于出事是在7月初,那么实际上环比数据的重要性要远高于同比数据。下面来看下新城控股危机模式下的一些数据变化:

1 三季度几乎停止拿地

上半年新城控股拿地2400多万方,第三季度拿地4.5万方,可以说基本已经不拿地了。三季报中预付款项的减少,也间接证明了公司目前停滞拿地的状态。其实预付款项环比Q2的下降比例更大。什么时候恢复持续性较大规模的拿地了,就代表经营上已经差不多完全恢复了。

2 存货环比增长12.2%, 但是增速放缓,6月末相对18年底的存货增速达到44.9%。单季度存货增长12.2%已经非常可观,代表新城控股的资金链目前已不算非产困难,在账上现金环比略增的情况下,投入到开发项目中的资金还是有一定的保障。

3 预缴税金增加稳定。三季报中的其他流动资产项目预交税金项目增长了72.6%。其中第三季度的增量在26亿左右,相对上半年的季度平均数,变化不大。(再一次间接证明资金链并不十分紧张)

4 第三季度停止增长的长期股权投资,也是危机模式的一种反应:自己操盘的项目都不增加了,别人的项目也不大可能再去投资。

5 吾悦广场才是应该关注的核心点之一,三季度新城控股新增加了5座吾悦广场,第四季度计划开业15家,整体建成+在建一共120家,按照既定计划稳步推进中。

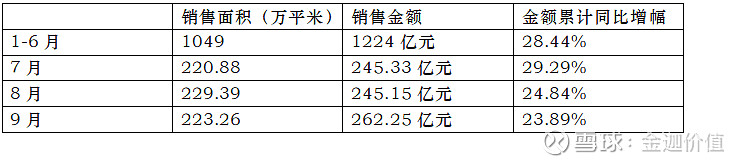

6 合同负债的环比增长仍然较快,表示销售端没有问题。每个月的销售数据也证明目前新城控股的销售端没有受到太大的影响。

2019年1-9月份销售数据。

7 应付&应交积极,稳定政府关系,稳定行业上游。

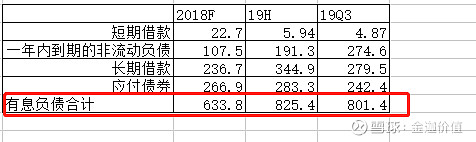

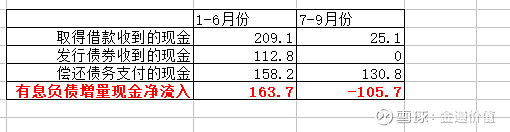

8 三季度有息负债环比下降,这在总资产仍然有7%的环比增长的情况下,是非常特殊的,只能说明融资端确实出现了问题。再结合三季度的筹资现金流量表中的数据,单季度借款有105.7亿的净现金流出,也是证明了融资端的紧张状态。(网络上的消息是部分银行已经开始放开贷款限制,有待进一步观察。如果证实,则是一个较大的利好)。

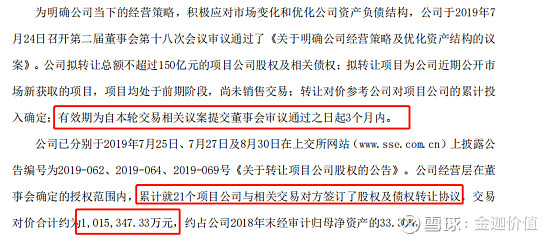

9 卖项目的最后期限已过。7月24日,新城控股出了一则公告,打算卖掉40个项目,回笼资金150亿元,属于断指求生(还没到断臂求生的程度)。截至现在,共卖掉21个项目,回笼101.5亿元。现在期限已过,40个项目卖了21个,这一点比较关键,可以反证出公司的资金链的紧张已经得到一定的缓解。

10 另外,从一则新闻中,看到新城控股三季度员工人数增加了1300人,从6月底的26500人,增加到9月底的27800人。这篇文章应该是属于软文类型,链接如下:网页链接。但这个员工人员和校招的信息来看,公司的经营应该还算正常, 没有哪家公司一边看着快不行了,一边还大规模招人的。

综合来看,从三季报、之前的三季度经营数据、和9月28号的股权激励,以及一些新闻中获得信息,大致可以用几个“稳”来概括新城控股的危机处理方式:

稳销售:加大销售力度,三季度每个月200多亿销售额,稳定在全国房地产公司第八位。

稳上游:积极付款,消除顾虑,保持合作关系。

稳人员:股权激励,稳定经营管理团队;扩大招人规模。

稳商业地产(第二核心业务):吾悦广场的开业按照既定计划实施。

稳负债&稳资金链:有息负债下降;银行开始放贷(待核实);卖项目回笼资金,停止拿地。