$贵州茅台(SH600519)$$五粮液(SZ000858)$$中国平安(SH601318)$

如果从茅台2001年8月27日上市起一直持有,不论超涨超跌,能做到闭上眼睛不看。到2018年底的总回报是120倍,折合年化回报是32%。这个回报率,相信全市场没有几个人能做到。如果说公募券商保险基金经理有较严格的持仓比重限制而难以做到的话,私募和个人投资者做到的也凤毛麟角。

有人说谁知道茅台后来会是龙头?2001年的时候白酒龙头还是五粮液。但到了2005年茅台的超越态势就已经很明显了。就算投资人没有紧密跟踪,那2008,2009年起茅老大也已经是常识了。到了2013年,茅台所有的可观测指标都超过了五粮液。退一万步讲,就算投资人十七年一直与世隔绝,持有五粮液不变,那这么多年也涨了14倍,年化17%,也超过了绝大多数基金经理。

茅台五粮液,都是所有A股投资者耳熟能详的龙头股票,就算是散户,没听说过茅台五粮液人的也几乎没有。也没有任何法律规则禁止个人购买,方法就是简单的买入持有,没有任何高抛低吸的高难操作,看上去很明显的道理,为什么实践中少有人做到呢?

因为围绕龙头股投资有四个典型思维误区。

误区一:认为龙头是没意思的股票,盘子大,增长能力低。其实龙头不等于低增长,大量的龙头增长也是很快的。即使增长较低,其持续产生高ROE的能力也是行业里大多数企业望尘莫及的。

误区二:认为龙头人人都知道,不足以体现自身股票挖掘水平。对此笔者只能说聪明并不体现在广度而是在深度上,不体现在高谈阔论而体现在实实在在的超额收益上。

误区三:认为现在的龙头已经涨完了,反正都已经错过了,要寻找有潜力的下一个龙头。最后满手的“下一个龙头”都被证伪了,回头一看,老龙头又创新高了。

误区四:认为龙头是风格行情,不是常规现象。风格一换,龙头就立马没戏。所以虽然手上拿着龙头股,但一有风吹草动,或者估值稍微偏高,就立马换股。

以上总总,归根到底是对为什么龙头企业能产生超额收益的原理理解的不够深刻。在思考和决策中长短期逻辑体系混乱,在对短期热点的追逐中放弃了对长期逻辑的坚守。

成功的逆向投资一定是建立在对长期逻辑的深刻理解上。缺少了对企业长期逻辑的深入理解,中短期的操作就只能追涨杀跌,进退失据,得纤曲而忘大义,迷影迹而失微言,最终的投资结果远逊于长期持有龙头。

下面我们通过问答的形式来阐述龙头企业能够取得超额收益的逻辑。

PART II: 龙头股投资八问八答:

问一:龙头企业能够取得超额收益的逻辑是什么?

答:在增量竞争的时代,很多行业处于群雄并起的竞争格局,大企业不一定有优势。然而这并非稳定形态。经济发展到一定阶段之后,会进入存量竞争的时代。除少数行业如女装、室内设计、餐饮等只需要几个人的小作坊就可以进入,难以实现垄断的行业以外,大部分行业最终稳定的竞争格局既不是自由市场、也不是垄断竞争,而是寡头垄断。行业寡头取得垄断优势地位后往往在产业链上占住关键节点,对上下游均拥有高议价权。从而获得链条上的最大一块利润。

问二:为什么制造行业会形成寡头垄断格局。

答:随着一代一代的技术升级,制造业研发投入逐步升高。每一代技术的更新动辄需要数百亿的资金投入。最后的胜者往往会赢者通吃,而选错技术路径的公司则可能破产,从而使得跟随者不愿意再投入。例如芯片设计、通信设备、战斗机、光刻机、晶圆代工等行业均出现了这种现象。从而使得垄断趋势进一步加剧。

问三:为什么消费行业会形成寡头垄断格局。

答:消费行业的龙头一般有两种主要竞争策略:差异化和低成本。

对差异化竞争龙头,由于其品牌强大的占据消费者心智能力,其价格往往可以以高于通胀的速度提升。同时,由于其高毛利率,随着信息技术和物流技术的发展可以在更大范围内销售。从而实现量价齐升。例如贵州茅台和片仔癀。

低成本领先者一般在全国范围内建立了的高效的渠道和物流体系,大幅抬升了新进入者的盈亏平衡成本,例如伊利股份、桃李面包。新进入者需要在较短时间内获得很大的一个市场份额才能够实现盈亏平衡。更何况还面临着现有龙头可能会牺牲短期利润进行的杀价竞争。这个高壁垒会使得绝大多数试图进入者望而却步。

问四:形成寡头垄断之后为什么盈利能力会上升?

答:形成寡头垄断之后,往往在产业链的关键一环中一家独大,相当于在产业链的必经之处建了一座收费站。因此在很大程度上拥有相当的定价权,并很有可能占用上下游资金,从而能享受很高的资本回报率。

问五:国内是否已经形成寡头垄断格局:

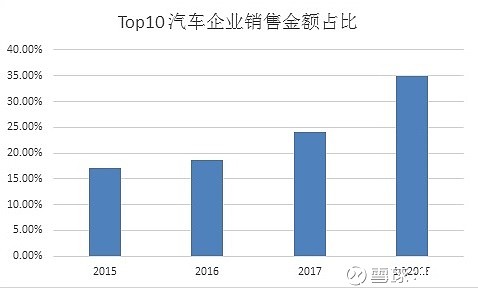

答:在少数行业是的。例如啤酒、火锅料、榨菜。但相比发达国家,目前国内大多数行业龙头市占率还较低。例如汽车、白酒等。未来兼并集中的路还有很长,意味着很多龙头不仅有市场扩张逻辑、提价逻辑、还有市占率上升逻辑。

问六:行业龙头的盈利能力比行业内平均水平高多少?

答:以近五年数据计算,年化高10%左右。

问七:是否所有行业龙头的盈利能力都高于行业平均?

答:不完全是。但绝大多数是。见后面的实证分析。

问八:龙头维持自身地位能力如何? 龙头地位是否经常变化?

答:不经常。根据麦肯锡的统计,若一家公司在2003年的资本回报率在15-25%,那么十年后其依然保持在这个高资本回报率的概率为83%。因此,龙头维持自身地位的韧性很强,旧龙头退位,新龙头出现是一个相对小概率事件。因此,不轻易作结论,选择龙头长期持有在大多数时候是更好的策略。

PART III: 定量研究:

将龙头定义定量化并不容易。有人认为决定的关键变量是规模、有人认为是增长、有人认为是盈利能力,有人认为是盈利质量。无论从哪个角度筛选,都会有主观因素在。但一定要在里面挑一个的话,规模最符合一般人认识中的龙头定义。规模小一些,但也占据产业重要位置的企业一般也被称为二线龙头或细分行业龙头。从下图看,选出的股票也是一般会被称作龙头的公司。

我们用最简单的方法,选择了在各申万一级行业中拥有五年连续财务数据(2013-2017,截稿时2018年年报未出) 的市值最大的公司(非银内保险和券商差异较大,因此做了区分)。并取出它们的五年算术平均ROE,与行业五年的平均ROE作对比。下面我们来认识一下这些A股的大龙头们:

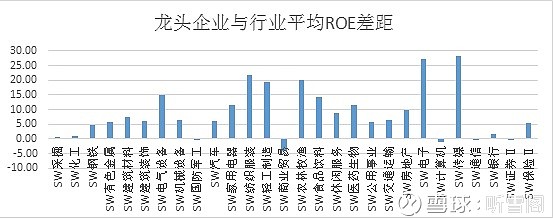

28个子行业中有23个龙头的盈利能力高于行业平均,占比82%;仅5个子行业龙头低于平均。龙头企业ROE高出行业平均9.5pct;把企业想象成印钞机的话,这意味着在这些企业每投100块钱下去,印出的钞票比投普通企业每年能多了将近十块钱。

事实上,如果我们不这么迂腐,而是稍稍放宽一些,按照一般行业研究员较为公认的行业龙头来取的话结果会更好。例如,两桶油往往被认为具有市场调控属性,其价格是扭曲的。采掘方面用相对公认的龙头市值第二的中国神华而非中石油、化工行业的龙头用市值第二的万华化学而非中石化、商贸零售的用更公认的永辉超市而不是苏宁易购,银行用效率更高的招商银行而非工商银行等等。倘若按照这些一般市场较为公认的龙头标准来取,其相对行业的超额ROE会高更多。

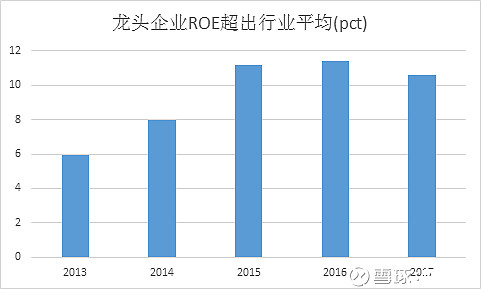

下图是按年计算的平均超额ROE。该图说明无论当年市场是什么风格行情,此超额盈利能力每年均为正且相当稳定。

到这里有人可能还是不同意我们的观点,有聪明人会说,中国市场的估值都是瞎搞乱炒,风格年年都不一样。ROE高出了,不等于拿着股票就能赚更多的钱。

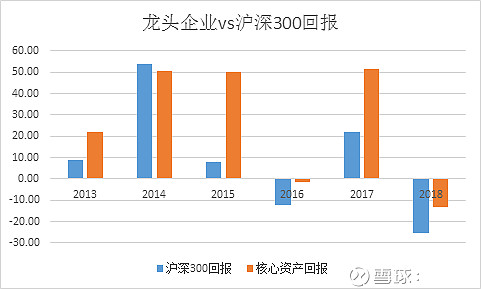

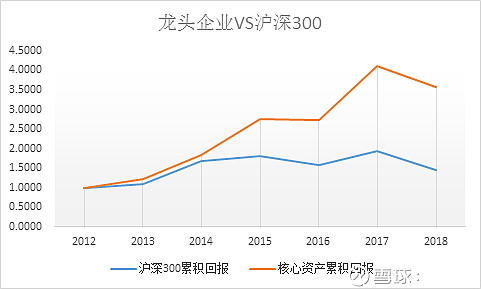

那么我们就来瞧瞧实际拿着股票的回报是多少。以市值指标为基础,加入一定的增长、营收和价值指标,坚持持有,最终的回报是多少呢?且看下图黄线。为了便于比较,我们拿它跟沪深300(蓝线)比较一下。

下图是龙头企业组合回报相对于沪深300回报:

从图上可见,经历了2013,2014年的小股票行情,2015年的暴涨急跌行情,2016,2017年的蓝筹白马行情,还有2018年的大小普跌行情,无论什么行情,龙头组合在绝大多数年份实现了超额回报,除2014年微逊于沪深300外,其余年份均大幅跑赢沪深300。总收益超过了250%,对比之下,沪深300收益还不到50%。

从理论到实践,长期持有中国龙头企业可以取得明显超额收益。固然有少数基金经理是可以在中短期逻辑上获取超额回报,但对更广大的普通投资人来讲,长期安心持有中国的龙头企业是更稳的幸福。

针对评论中比较多的问题简单解释一下:

单用市值作为龙头衡量标准肯定是有问题的。只是其他标准(增长、盈利质量等)选出来的股票大家分歧更多所以不得不选。而且龙头的延续性比增长这些指标要强很多。大家可以看到这些股票在行业里的位置大多几年都没怎么动过。要等另外一个银行市值超过工商银行恐怕需要很久的时间。

的确有可能选出乐视这样的股票。但好在只有少数行业靠炒作能炒到行业第一大市值的。大多数行业(建筑、银行etc.)这个可能性很低。而且我们在实际投资中不必这么机械,我前面也说了,用万华去代中石化、神华去代中石油等等效果会更好。之所以在文章中写的很机械是想给大家一个概念和量化基准,即使这么傻大粗笨的方法也有相当的有效性。实践中完全可以不这么迂腐。

也不是说就让大家一直不换股。所以也不用拿九十年代的龙头股来举例子。个股你要举永远都有。但这么多年你再不关心基本面也知道龙头换了,要换股了吧。退一步讲,即使你完全不关心基本面变化,一定要机械运用,那我建议你在老龙头跌出第一大市值股票时卖出换仓,也能避免后续的问题。

退一步讲,就算我们对行业真的一无所知,盲目机械去选,选到了乐视。而且运气也不好,它跌出行业老大位置时候又停牌卖不出。按我的方法占比也就占比百分之三点几。如果是行业中性加权更低。假设这票全亏完了,也就4%不到。其他挣了250%多完全可以覆盖过去。

龙头当然不是永恒不变。但只要变的速度够慢就可以。在退位的少数龙头身上亏的钱完全可以在大多数不变的身上赚回来。

这篇文章主要想通过逻辑和数据给大家一个信念,很多时候一动不如一静。不要轻易相信短期的各种信息和诱惑,而换掉手头的优秀股票。

因定生慧

相关阅读:为什么说白酒是行业之王(上)网页链接