$聚美优品(JUMEI)$

文章摘要:

在线化妆品市场占有率第一,年销售额50亿人民币,净利润1.5亿人民币。上市后估值40亿美金。

“你只闻到我的香水,却没看到我的汗水;你有你的规则,我有我的选择;你否定我的现在,我决定我的未来;你嘲笑我一无所有不配去爱,我可怜你总是等待;你可以轻视我们的年轻,我们会证明这是谁的时代。梦想,注定是孤独的旅行,路上少不了质疑和嘲笑,但,那又怎样?哪怕遍体鳞伤,也要活得漂亮。我是陈欧,我为自己代言。”

这句这几年很火的广告的主人,终于要上市了。从其提交的招股说明书来看,这几年的成绩也是相当漂亮的。

一、公司简介

聚美优品是第一家也是中国最大的化妆品特卖商城。聚美优品由陈欧、戴雨森等创立于2010年3月,致力于创造简单、有趣、值得信赖的化妆品购物体验。聚美优品首创“化妆品团购”模式:每天在网站推荐十几款热门化妆品,并以吸引人的折扣低价限量出售;同时承诺“百分百正品”,以及“拆封30天无条件退货”。“聚美”二字寓意:聚集美丽,成人之美。

上市前, 从私募共融资1300万美元。本次上市拟融资4亿美金。

二、收入模式

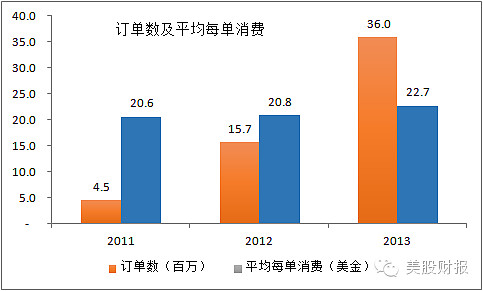

2013年平均每订单的销售额为22.7美元,相当于人民币137元。其主要来自于下面两种产品收入

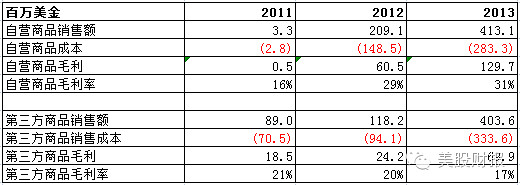

1、自营商品收入Merchandise sales

聚美的自营商品全部是美容商品,对此聚美按照Gross计入收入。其自营商品的毛利率逐年提高,目前已经达到了31%。(伊利丹沈:虽然该毛利已经低于传统化妆品行业的毛利了,但仍远高于京东的10%的毛利率,看来化妆品行业还是暴利的行业。)

2、第三方平台收入Marketplace services

与京东的第三方平台类似,聚美允许第三方产品直接在其网页上开店售卖,产品覆盖化妆品,服装及其他生活用品。此外,对于在第三方平台提供的商品,聚美还有闪购的模式。第三方平台商品的毛利率从2011年的21%降低到了2013年的17%。(伊利丹沈:可能是由于产品结构的变化或激烈竞争导致)第三方售卖产品按照扣除成本后的Net作为收入。

目前第三方平台和自营商品,从销售额上来看基本相当。

三、运营指标

中国第一的在线美容用品零售商,2013年市场占有率为22.1%

2011到2013年,每年的活跃用户分别有130万,480万以及1050万。

2013年有88.9%的订单是来自于重复购买的消费者(伊利丹沈:重复购买力相当高啊,与前面每年大幅新增的活跃用户一起看的话,就是即能吸引新客人,又能将老客人留住)

2012年5月发布手机版本,2014年第一季度已经有49%的销售额是来自于手机平台了

2013年共有约1700个供应商和第三方商户,2011和2012年的数字分别为500和700。

与49家第三方物流公司有合作,对于一些物流和快递公司无法覆盖的地方,会使用中国邮政的网络。(伊利丹沈:这个模式与主要依赖于自有物流的京东不同。使用第三方物流的好处是人员成本和管理成本相应较低,公司资产轻,不需要背负重大的成本,但缺点是服务质量比较难统一,控制相对较弱)

目前在北京,昆山,成都和广州建有四个商品仓储中心。这四个仓储中心均为租赁形式(伊利丹沈:个人感觉随着中国经济的发展,买仓库而不是租仓库,也许对于一个企业的成本控制将更好)

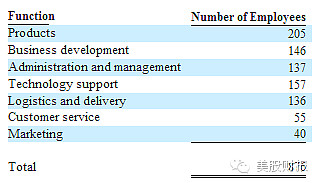

目前公司有正式员工876人,劳务工1587人(劳务工主要从事客服,物流岗位),即约64.4%的员工是由第三方劳动机构派遣的劳务工(伊利丹沈:根据2014年3月开始实行的,由中国人社部公布的《劳务派遣暂行规定》,向被派遣劳动者提供与工作岗位相关的福利待遇,不得歧视被派遣劳动者。于此同时,公司使用第三方派遣用工单位在规定施行前使用被派遣劳动者数量超过其用工总量10%的,应当制定调整用工方案,于规定施行之日起2年内降至规定比例。据此,预期聚美优品的人员费用会在2014年开始,员工成本会有较大的上升。)

2011年订单总数达到了450万单,2012年为1570万单,2013年达到了3600万单。2013年的每单利润达到了115元。

2013年12月,在北京开除了第一家聚美优品实体店。

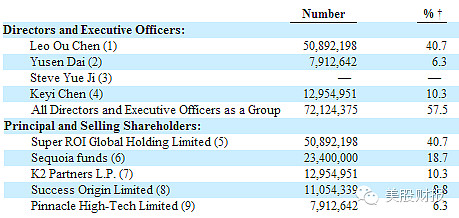

目前CEO陈欧持有公司40.7%的股份,是第一大股东

四、行业要点

1、中国化妆品市场

根据沙利文公司(Frost & Sullivan)的分析报告,中国在过去的3年中,每年的化妆品市场零售额每年有17.5%的增长,2013年的市场总量达到了2209亿人民币。并且在接下去的纪念中,仍将保持每年14.3%的增长。

同时,中国人的在化妆品上的消费相对于其他国家还是相当低的,每年仅22.5美元,远低于韩国的168美元和日本的216美元。随着年青一代更加的关注化妆以及化妆品价格的下跌,预计中国人花在化妆品上的投入会迅速的增加。

2、在线化妆品销售情况

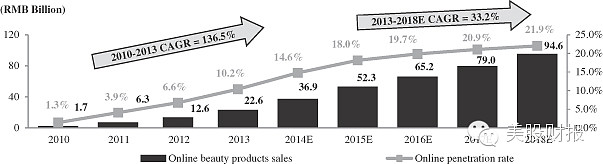

2010-2013年是中国在线化妆品市场增长的最快的几年,年化增长达到136.5%。目前Online的市场渗透率为10%左右,预期在2018年市场渗透率能达到22%。(伊利丹沈:越来越多的化妆品在线上被消费,也许以后大家都不用去香港或韩国买化妆品了)

3、竞争对手

线上主要竞争对手为乐蜂网,除此外还有其他的在线电商,诸如阿里巴巴集团旗下的淘宝和天猫,亚马逊中国,京东,当当网等。此外传统行业的竞争对手有屈臣氏和Sephora。

五、估值

首先要表扬一下聚美优品的盈利能力,在竞争激烈的电商领域,在迅速扩大市场份额的同时还能保持一个那么强大的盈利能力,殊为不易(伊利丹沈:京东都还没盈利啊)。从其销售额和净利润来看,均相当与唯品会的一半左右,因此可以简单的按照唯品会目前75亿美金的市值估算一下,聚美优品的市值也在近40亿美金左右。

注:以上估值仅代表伊利丹沈的个人意见,不构成投资建议。股市有风险,入市需谨慎!

===========================================

更多内容请订阅公众号“美股财报”或"USreport"

===========================================