B站作为最有潜力的新生代视频网站,目前也快到达千亿估值了,就这个千亿估值的高还是低,谈几点思考吧。

首先,还是按照PE的概念来谈谈这个问题,就成熟公司平均来讲20倍应当是一个比较合理的估值范围,如果不考虑公司用利润再投资带来的收益,就相当于是一个年化收益5%的产品,按照现在的资金成本来讲,算是大家都能接受的一个收益,那么如果我们对B站估值千亿,那么就意味着我们认为在B站到达成熟期,它的净利润至少要达到50亿。

那么接下来就尝试分析,达到这个50亿,B站还要迈过哪些坎。

第一坎,单用户价值

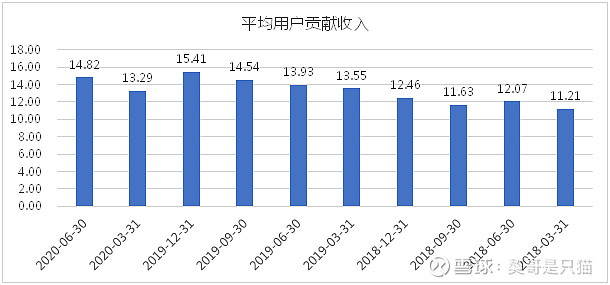

下图是按照月均活跃用户和月均付费用户两个维度来看的单用户价值,算法也很简单,就是收入除以人数。平均每个月活用户贡献的收入,虽然从数据来看有升有降,再考虑到游戏收入是按照游戏周期平滑过后记账的,按照3个季度平滑之后,单用户的价值平均每个季度也有2-3%左右的提升。

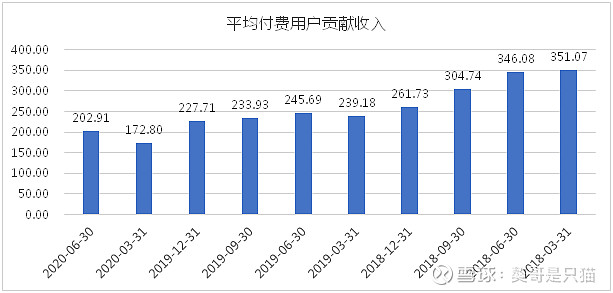

平均付费用户贡献的收入则下降比较明显了,关于这个的解释也是有的,主要是由于大会员,但不可否认的是这种付费用户的数量虽然多,但能带来的收入却不多,那么我们对单用户价值的估值逻辑自然也会不同,值得庆幸的是,这个值在2020Q2终于有了回升,在Q3的话我们需要着重观察。

那么,按照现在的单用户价值的趋势,B站是否能达成50亿的净利润呢,我们也简单算一笔账。首先看了几个机构的研报,普遍认为B站用户的天花板在3.6亿左右,预计在2025年左右可以达到这样的用户规模,那么简单模拟一下,到2025年平均月活用户的价值每个季度也就是在23.86左右,对应的每个季度的收入也就是86亿,年收入344亿,如果需要50亿的净利润,对应的净利润率是14.53%,而目前的毛利率仅23%,要把三费压到不足9%,即使对于阿里这样的庞然大物,规模经济到极致也很难做到。

那么第二坎,毛利率

要提升毛利率很简单,扩展高毛利率的业务,B站目前找到的发力点是内容广告和直播。

从发展空间来看广告确实潜力很大,作为月活已经达到1.7亿的主流平台,2019年B站广告市场的份额仅仅0.13%,相比爱奇艺1.3%以及微博1.7%的份额而言还有非常大的成长空间。从毛利率而言,微博主要收入就在于广告收入,而微博的毛利可以达到81%。但对于B站而言,简单粗暴来钱快的方式太容易伤害用户感情,而B站的优越性恰恰在于用户在B站用爱发电的能力,即内容的自我创造能力,从而使得B站无需像爱奇艺一样大量花费在内容制作以及IP购买上,B站目前在购买内容上面的成本仅15%,B站需要采用更加温和的方式来实现流量变现,快速提升广告收入占比虽然短期收入可以大增,但对长期发展而言绝对是弊大于利的。目前B站的花火计划就是一次尝试,后续需要密切关注花火计划的参与的up主人数以及带来的收入情况。

在直播领域,B站也确实有长足的发展空间,目前直播的月活用户不到总用户的1/10,也就意味着不足1700万人,而虎牙和斗鱼的月活用户均超过1.6亿。B站这次获取英雄联盟赛事直播权,也能为其带来一部分的新增用户,而由于这些新增用户与老用户的用户属性截然不同,如何留住这些用户更是B站需要回答的地方。还需注意的是,虎牙和斗鱼的毛利率也就在21%左右,目前来看要靠直播过毛利这一坎还得需要整个直播行业的毛利都有提升,也就意味着平台的议价能力大于头部KOL的议价能力,但目前来看还比较难。

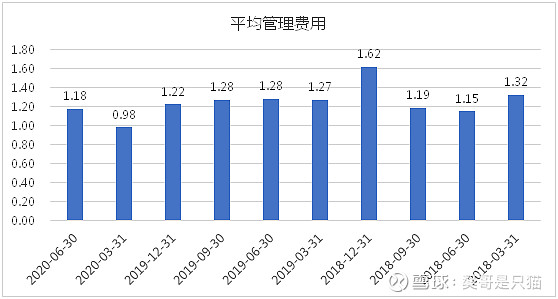

第三坎,到底有没有规模效应

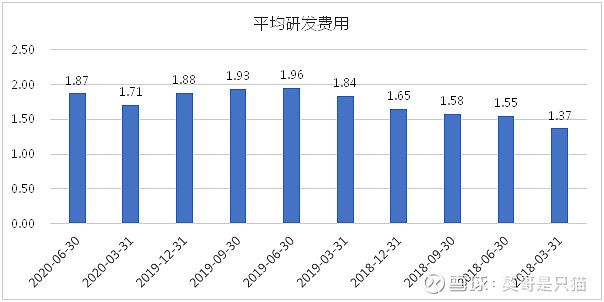

下图将管理费用及研发费用按月均活跃用户做的平均值,可以看到虽然月活用户从2018年的3月的7745万提升到了2020年6月的1.76亿,但单个用户的管理及研发费用并没有递减,甚至研发费用还有逐步上涨的趋势,至少从现在而言B站的规模效应并不明显,之前所说的把三费压到9%以内,似乎难以实现。

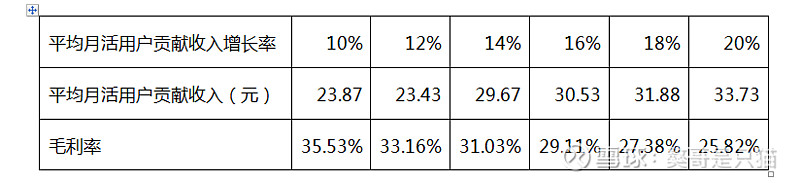

根据以上分析,单用户价值和毛利率是B站能否实现利润目标的主要动因,以下是当MAU到达3.6亿时单用户价值和毛利率的组合表,表中的组合都能使净利润达到50亿,大家觉得哪种组合更易实现呢?