核心逻辑$微创医疗(00853)$

1)主要地区的主营业务停止增长。公司收购了OrthoRecon美国骨科业务之后,骨科医疗器械海外业务成为公司营收重要占比,然而2016年美国,欧洲和日本的骨科医疗器械业务基本0增长,增速都在国内,但国内目前对总收入的贡献仍然不高,导致公司营收增速非常低。

2)可转换债券超低转换价。公司Carlyle可转债的转股价位3.85港元,而翻阅可转债发行公告,该可转债可于期间随时转换,如果持有人转换对股价压力很大。

3)估值水平偏高。公司目前的盈利能力完全撑不起现在的估值,虽然骨科器械和心血管介入两大业务都在好转,但估值水平已经过度透支,骨科业务营收停滞不前,心血管业务虽然增速较高,但也仅是低双位数增长,这与医疗器械整体市场规模的局限性有关,71倍PE可能需要2年以上的时间才足够让盈利赶上。

一、公司介绍

集团为中国领先的医疗器械开发商、制造商及营销商,专注于治疗血管疾病及病变的微创介入产品。集团主要供应心血管器械和其他血管器械以及糖尿病器械,主要产品为第二代钴铬合金药物洗脱支架Firebird2,此外还供应其他血管支架,用于治疗身体其他部位的血管疾病及失调。集团亦销售极其细小的颅内支架、用于促进脑血管血液流量的灵活支架以及外科手术中使用的覆膜支架。

二、财务状况

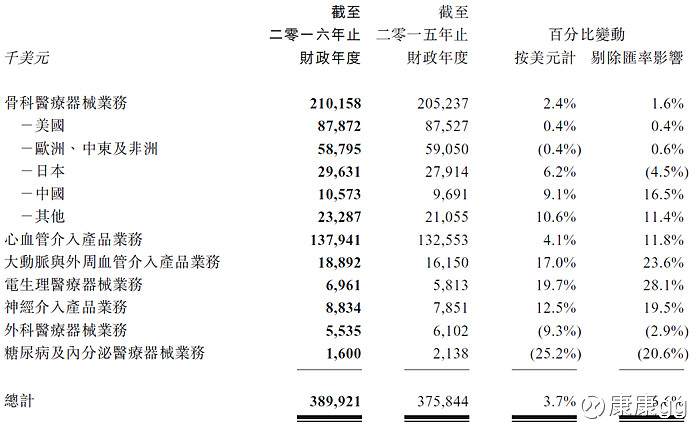

16年业绩预告(美元)

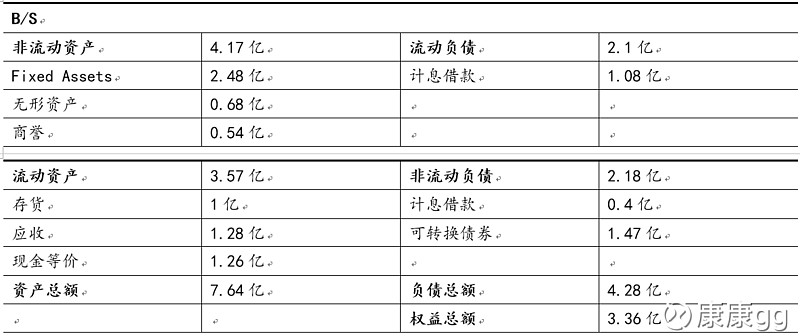

公司的可转换债券的转换价格一般与发行时的市价相同,反应了公平的可转债发行机制。公司现有可转债只剩下于2021年1月到期的Carlyle可转债,转换价格为每股3.85港元,本金总额6500万美元。该部分债券转换价格够低,在条件允许的情况下持有人很有动力转换,按照本金和转换价格,持有人全部可转换1.3亿股,对股价的抛压非常大。

三、公司业务

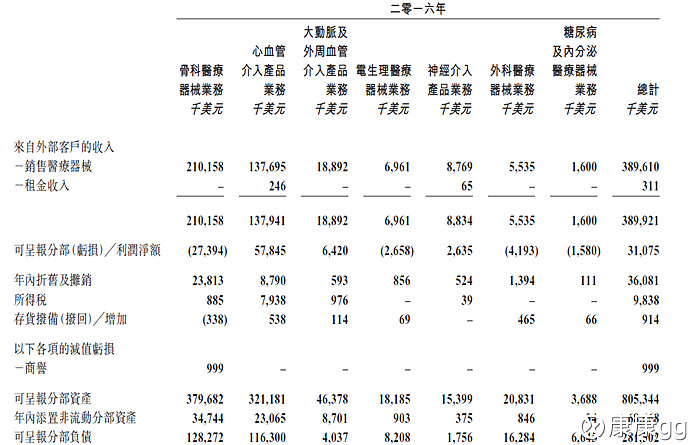

截至二零一六年十二月三十一日,本集團擁有七個業務分部,即骨科醫療器械(53.9%)、心血管介入產品(35.4%)、大動脈及外周血管介入產品(4.8%)、電生理醫療器械、神經介入產品、外科醫療器械及糖尿病及內分泌醫療器械,共銷售200 餘種醫療器械。

骨科医疗器械业务-该分部2016年亏损2700万美元,2015年亏损4000万美元

提供包括关节重建,脊柱创伤及其他专业植入物及工具产品。2016年中国业务发展迅猛,整体销售增长16.5%,关节重建业务收入增长32%。国际业务营收收入终于转正,实现了正向现金流和EBITDA并进一步收窄亏损,整体发展向好。

心血管介入产品业务-16年分部利润5784万美元,15年利润3837万美元

務提供冠狀動脈相關疾病介入治療的產品及服務,致力於開發、製造及銷售市場領先的冠狀動脈支架及相關輸送系統,以及球囊導管及配件等。核心产品为靶向洗脱支架系统Firehawk(收入同比增长127%,国内市场覆盖医院增长94.7%,是核心拳头产品)以及Firebird2支架(覆盖医院数增长8.5%)。16年业务收入增长11.8%(剔除汇率影响),其中支架业务增长15.5%(剔除汇率影响)。

大動脈及外周血管介入產品-中国市场份额25%,位居第二,16年利润642万美元,15年477万美元

專注於為腹部及胸廓大動脈瘤、外周血管疾病、主動脈夾層動脈瘤及其他大動脈相關疾病的介入治療提供一系列產品及服務。產品包括TAA/AAA覆膜支架系統(HerculesTMLow Profile 直管型覆膜支架及輸送系統、HerculesTM-B 分叉型覆膜支架及輸送系統和AegisTM 分叉型大動脈覆膜支架及輸送系統)、HerculesTM 球囊擴張導管、CRONUSTM 術中支架系統及CROWNUSTM外周血管支架系統。该分部业务2016年收入强劲增长23.6%,高于中国市场15%的平均增速,公司致力于开发布局二三线城市医院,抢占市场份额。

电生理医疗器械业务-16年亏损260万美元,15年亏损360万美元

生產及推廣與心臟電生理介入診療有關的微創傷醫療器械。分部2016年医疗器械分部收入增长28.1%,预计未来仍将保持较好增速,但整体收入占比非常小,对公司总业务增长来看意义不大。另外该业务板块有分拆计划,将分拆申请于新三板挂牌,拓宽融资渠道。

外科醫療器械業務-巨额亏损420万美元,15年亏损387万美元

專注於先天性心臟病的體外循環產品及堵塞系列產品。外科醫療器械產品包括為體外循環耗材系列如氧合器(人工肺)、用於先天性心臟病治療的封堵器系列(心房間隔缺損封堵器及輸送系統、動脈導管未閉封堵器及輸送系統、心室間隔缺損封堵器及輸送系統)、普外科的聚丙烯疝修補系列補片等產品。

四、估值水平

公司5年平均PB约为2.3倍,目前2016年静态PB为3.0倍,已经超过1个标准差较多;从PE水平看,目前16年静态PE为71倍,并且营收占比最大的海外骨科医疗业务目前看不到高增长的可能性,短期盈利大幅上升恢复估值较难。与公司同为医疗器械行业的港股上市公司山东威高,营收规模和盈利水平都远远高于微创医疗,5年平均PE为19.3倍,5年平均PB为1.9倍;因此给予公司目标PB2.3倍,对应目标价4.15HKD。