承接上篇,将对$纤维蛋白原(FGEN)$ 公司另外两个产品Pamrevlumab与FG-5200的市场情况、竞争情况进行深入分析。

Pamrevlumab市场分析

疾病介绍:特发性肺纤维化(IPF)是一种慢性、进行性、纤维化性间质性肺疾病,病变局限在肺脏,好发于中老年人群,其肺组织学和/或胸部高分辨率CT(HRCT)特征性表现为普通型间质性肺炎(UIP)。

IPF的病因尚不清楚,该病可能是由遗传和环境因素共同作用的结果。可能的危险因素包括职业和环境暴露、吸烟、胃食管反流和遗传因素。

按病程有急性、亚急性和慢性之分,本病多为散发,据统计,每年整体人群中的患病率约(2~29)/10万,且呈逐渐增长趋势,估计以每年11%的比例增长。资料显示,US、Europe和Japan的患病人数分别为60,198、65,557和11,724,年新发病人数分别为22,294、17,238和2,983。

竞争分析:

目前批准的两种治疗方法是Roche的Esbriet(吡非尼酮)和勃林格殷格翰 (Boehringer Ingelheim)的OFEV (nintedanib),这两种治疗方法都在2014年10月获批了IPF。这两种药物都被证明可以减缓患者呼吸功能的丧失(通过用力肺活量(FVC, ml)来衡量),但均不具有逆转肺纤维化的功效。

正在US临床研发的药物有13种处于临床II期,1种处于临床II期,11种处于I期,1种已提交IND。IPF病因不清,因此在研药物的靶点多样。

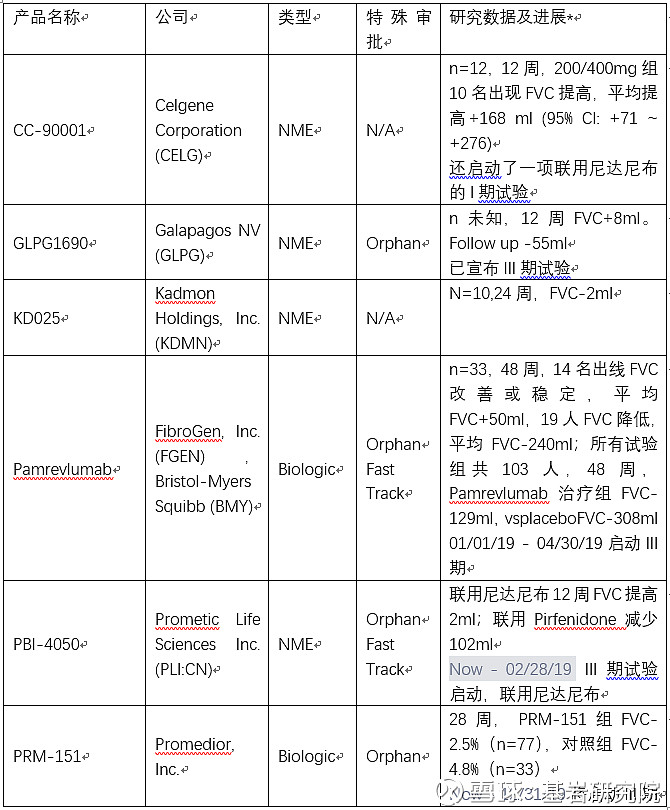

目前已有初步疗效数据的在研产品如下表:

*仅选取适于比对的研究数据

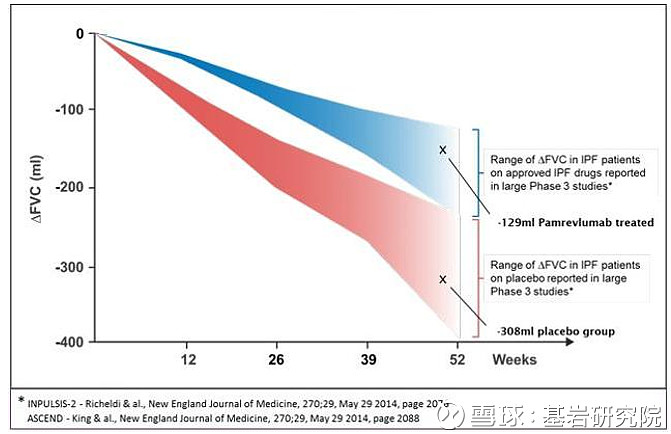

Pamrevlumab与已获批的两款药物比较图

注:Inpulsis-2为尼达尼布的一项III期临床。ASCEND为吡非尼酮的一项III期临床。图片来源于FibroGen data analysis

该图的结论是Pamrevlumab对FVC的改善与尼达尼布和吡非尼酮改善程度相当。

而CC-90001、GLPG1690、PBI4050和KD025当前的试验数据均位于蓝色区域的上方(见附纸),即对FVC的改善均好于现有药物。其中CC-90001的改善效果最好。但这几种药物当前试验组较少,且跟踪时间不够长。

有意思的是,PBI-4050在联用尼达尼布和吡非尼酮时,发现与尼达尼布有协同作用。Celgene已计划启动CC-90001与尼达尼布的联用研究。

Pamrevlumab最早的试验数据可追溯至2012年,那时候分FVC改善组和FVC恶化组进行分析,该药具有一定的患者差异性,但FGEN并没有找到造成这种差异的原因。而在尼达尼布和吡非尼酮获批之后,IPF适应症下的新药开发基本都以δFVC为判断药效的金标准。

推测Pamrevlumab的出路是:1、基于这金标准,Pamrevlumab可能以匹敌尼达尼布和吡非尼酮的疗效获批 2、在患者中验证对部分患者具有尤其显著的改善作用(14/33=42%),从而打开一定的市场。

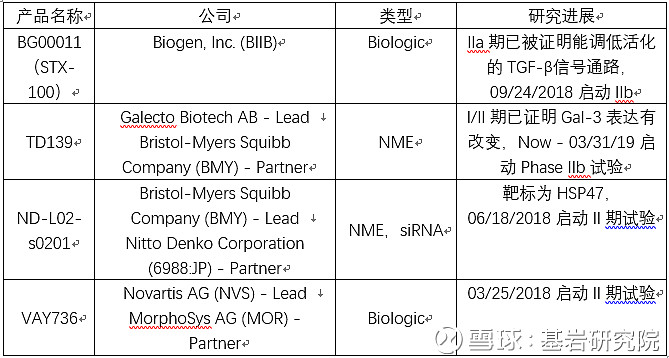

当前处于临床II期的产品还有以下四种,但还没有有效性数据。

Pamrevlumab用于IPF的产品估值

目前已获批的两种药物销售额如下表

根据Roche官方发布的新闻,吡非尼酮的年花费为94000美元/年(批发价)。据此估计,该药2017年全球IPF患者使用人数约为9437人,美国6948人。渗透率较高的美国市场也仅约11.5%。

Pamrevlumab为单抗药物,药价成本更高;而总的疗效与吡非尼酮和尼达尼布相当,市场前景目前不甚明朗。假设Pamrevlumab巅峰销售额能达到8.87亿美元。

假设:Pamrevlumab于2021年获批,巅峰销售额发生于2025年。不考虑价格变动,不进行折现。产品当前价值为6.4亿美元

Pamrevlumab用于胰腺癌的研究处于临床II期,但数据少,且治疗定位还不清晰,因此暂不予估值。

Pamrevlumab用于杜氏肌营养不良(DMD)的研究2015年启动II期后无任何更新。

FG-5200市场分析

疾病介绍:据联合国世界卫生组织2010年的调查显示,角膜盲是仅次于白内障的第二大致盲眼病。全球大约有5000万名角膜盲患者,其中,中国角膜盲患者约有400万名,并且每年以10万例的速度不断增长。

在国外,角膜移植大多依靠捐献。如美国,每年可进行角膜移植6万多例。然而,我国角膜捐献率不及美国十分之一。目前,我国每年角膜移植手术量在最高峰时只有约5000例。2017年09月29日国务院颁布了《国务院关于取消一批行政许可事项的决定》国发〔2017〕46号,文中提出国务院决定取消40项国务院部门实施的行政许可事项。第19项取消审批后,角膜移植手术使用的人角膜将全面禁止进口,捐献的角膜供给将进一步减少。

竞争分析

目前中国上市和在研的人工角膜产品有四种

角膜移植手术分两种:

① 全层(穿透性)角膜移植术 。以全层透明角膜代替全层混浊角膜。适应症包括中央性角膜白斑、角膜变性、圆锥角膜、顽固性角膜炎或溃疡及角膜瘘等,这种手术要求移植片内皮细胞有良好活性,故最好取自死后数小时内摘时的眼球。

② 板层角膜移植术。将浅层角膜病变组织切除,留下一定厚度的角膜作移植床,用一块同样大小和厚度的板层移植片放在受眼角膜床上。以间断缝线固定,植片和植床必须平整及互相吻合,才能得到良好的光学效果。适应症包括中浅层的角膜斑翳或营养不良性混浊、进行性角膜炎或溃疡、角膜瘘、角膜肿瘤等。

人工角膜移植术是用透明的医用高分子材料制成的特殊光学装置,通过手术将它植入角膜组织中,以取代部分角膜瘢痕组织,而重新恢复视力的一种手术方法。由于角膜组织对人工合成材料的排异反应等问题尚未最后解决,远期效果不佳,常造成移植处的房水渗漏及移植片的脱落,故目前尚不可能广泛应用。现阶段人工角膜仅适用于患各种严重角膜疾患后的双目失明,特别是严重的化学烧伤引起的全部角膜白斑和多次角膜移植术失败,无法再做其他手术者。

根据与某顶级三甲医院眼科医生的沟通情况,目前板层角膜移植较少,也不爱用人工角膜,因为排异反应比较严重。

根据冠昊生物年报情况,“报告期内,广州优得清生物科技有限公司完善营销团队,形成稳定的营销模式;加大学术会议推广力度,参加6场全国 学术会议、40多场省级及地区学术会议,促进与各大医院的战略合作;完善医生的培训模式,加快角膜移植医生队伍的建设。全国筹建了多个角膜移植中心,通过转诊渠道,县级医院为移植中心输送了大量病患。”

因角膜移植手术是一项较为精细高端的手术,目前国内医生的手术娴熟度和对人工角膜的接受度仍然有限。而国内人工角膜企业正在用大力度推广这一新技术。

企业也在推进人工角膜进入国家医保目录。

FGEN的FG-5200作为一种重组人胶原蛋白产品,是一种人工角膜产品。

在动物模型中,FG-5200允许原生组织在不到一年的时间内完全再生,包括上皮(角膜的外层细胞层)和基质。这些基质被神经纤维浸润,能让患者获得角膜的触摸反应,该反应对于避免额外的角膜损伤至关重要。

FGEN曾在国外进行了一项初步的临床研究,以测试使用FGEN的重组物组成的生物合成植入物的安全性和可行性人胶原蛋白,该产品与FG-5200有本质上的相似之处,用于治疗严重的角膜损伤。10例晚期圆锥角膜或严重角膜瘢痕患者植入重组胶原植入物,随访5年以上。《科学转化医学》(Science Translational Medicine, Fagerholm et al.,(2010))报道了两年的随访数据,《生物材料》(Fagerholm et al., Biomaterials, 2014)报道了四年的随访数据。主要临床表现包括:

生物合成植入物患者的平均矫正视力为20/54,平均增加视力表上5条Snellen线。

神经再生和触觉灵敏度更接近健康角膜,优于人类供体角膜。

使用生物合成植入物的角膜保持了稳定的形状和厚度,不需要长期的免疫抑制治疗。

没有炎症性树突状细胞被招募到生物合成种植区,也没有排异反应的发生;对照之下,人类供体角膜发生了排斥反应。

假若FG-5200能达到预定的效果,该角膜产品可能具有一定颠覆性,不仅满足当前未满足的医疗需求,而且可以替代部分器官捐献的角膜。

根据FGEN年报,FGEN的人工角膜在2015年准备在北京设厂生产,预计2018或2019年初完成临床前试验,然后会提交临床注册申请。按照国内医疗器械的审批流程,预计2024年能拿到注册证。届时,国内人工角膜医保通路已经走通,FGEN当前又拿到了国产医疗器械资质,市场开拓可能加快。但国内企业形成的医生关系和移植中心壁垒,可能会负面影响FGEN的市场开拓。比较合理的预计是2030年,FG-5200能达到巅峰销售额。

按照中国角膜盲患者约有400万名,假设巅峰时渗透率能达到5%(相当于20年完成所有患者的角膜移植),则每年将有40万片人工角膜的销售。

价格方面,据统计,目前单片人类供体眼角膜5-10万不等。人工角膜内皮供体价格大约在1万到1万2之间。预计FG-5200未来零售价约为2万元,出厂价按当前国产医疗器械(目前FGEN的眼角膜按照国产器械注册)3-4成的扣率计算,最保守的价格为6000元。考虑到这个价格较为合理,且产品容易被医保接受。

则巅峰销售额可能达到24亿元人民币,合约3.5亿美元。不考虑未来的价格变动,因此不进行任何折现。按市销率3计。FG-5200的产品价值为3.94亿美元。

FGEN对于FG-5200产品的商业规划是先取得中国的市场化资格,再进入其他亚洲国家,可能会进入拉美,还有可能进入美国和欧洲(这两块市场人类供体角膜较多)。暂不计算其他区域的产品价值。

小结:

Roxadustat产品价值合理估计为22.3亿美元,乐观估计为31.5亿美元,Roxadustat项目估值内容包括了里程碑费用;Pamrevlumab产品当前价值为6.4亿美元;FG-5200当前价值为3.94亿美元。公司当前产品总价值合理估计为32.6亿美元,乐观估计为41.8亿美元,公司当前的现金资产约7亿美元。

基于此,比较合理地估计FGEN的公司价值约为35-40亿美元,乐观估计45-49亿美元。

本文来自基岩研究院—博思二毛。

@今日话题 @美股马甲 @Replix锐璞生物医药 @usbiostock @书呆老李 @淘沙见金

免责声明

报告的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。基岩研究院对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负。