前言

12月18日,国家药监局发布公告,批准1类创新药罗沙司他胶囊(商品名:爱瑞卓)上市,该药品目前尚未在其他任何国家上市。这一举动是中国药品审批史的重大里程碑,中国从此真正被认为具有首创新药的审批能力。

罗沙司他(Roxadustat)是肾性贫血领域绝对的重磅药物,其真正的研发者是躺在医药巨头安斯泰来(Astellas)和阿斯利康(AstraZeneca)后的FibroGen, Inc. (FGEN)$纤维蛋白原(FGEN)$ 。都说伟大男人背后有一位伟大的女人,那么,国际医药巨头背后的$纤维蛋白原(FGEN)$ FGEN公司是否也是潜力满满?请移步正文。

本报告共分上下两个部分,上篇介绍了公司的整体情况与重磅产品Roxadustat;下篇分析了公司另外两个产品Pamrevlumab与FG-5200。

投资要点:

公司的产品增值动力包括:

Roxadustat研发推进。Phase III – PYRENEES是Roxadustat与ESA发生头对头比较的临床III期试验,预计Now - 02/28/19发布Topline数据,该结果预计大概率和现有的分析一致。Now - 06/30/19将提交Roxadustat的NDA。

Pamrevlumab用于IPF治疗的研发推进,用于胰腺癌治疗的研发推进。

FG-5200在中国的研发推进。公司的这三款产品研发确定性较高,预计在低位入手风险低。

FibroGen最值钱的三条产品线价值:

Roxadustat产品价值合理估计为22.3亿美元,乐观估计为31.5亿美元,Roxadustat项目估值内容包括了里程碑费用;Pamrevlumab产品当前价值为6.4亿美元;FG-5200当前价值为3.94亿美元。

公司当前产品总价值合理估计为32.6亿美元,乐观估计为41.8亿美元,公司当前的现金资产约7亿美元。基于此,比较合理地估计FGEN的公司价值约为35-40亿美元,乐观估计45-49亿美元。

公司介绍

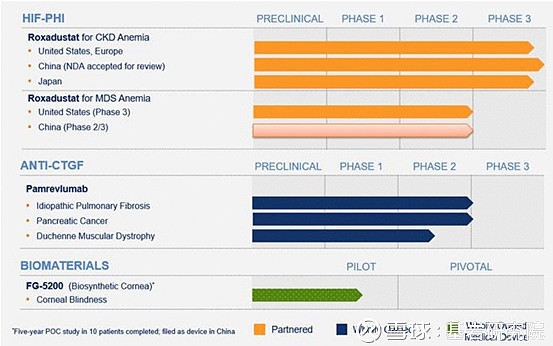

FibroGen是美国的一家处于临床研究阶段的生物医药公司。FGEN目前进入临床研究阶段的产品主要为:

Roxadustat。为口服的低氧诱导因子(HIF) prolyl羟化酶(PH)抑制剂。抑制这种羟化酶可以稳定HIF, HIF参与红细胞生成,包括内源性EPO的诱导、铁储备的动员和利用,以及抑制炎症细胞因子对红细胞生成的抑制作用。产品目前用于三大适应症:透析依赖的慢性肾衰(DD-CRF)性贫血、无需透析的慢性肾衰(DI-CRF)性贫血和肿瘤化疗导致的贫血。Roxadustat的研究均已进入临床III期。

Pamrevlumab。是一种全人单克隆抗体,可抑制结缔组织生长因子(CTGF)的活性。CTGF是慢性纤维化和增殖性疾病的常见因素,其特征是持续和过度的组织纤维化,可导致器官功能障碍和衰竭,在癌症中则会促进肿瘤生长。Pamrevlumab目前用于特发性肺纤维化(IPF)、胰腺癌和杜氏肌营养不良(DMD),目前均处于临床II期。

FG-5200,作为重组胶原形成的高度浓缩的纤维基质,可作为一种人造角膜,改变当前角膜移植依赖器官捐献的状况。目前正在中国进行临床试验。

Roxadustat市场分析

疾病介绍:

贫血是一种疾病,患者表现为红细胞不足,血红蛋白(Hb)水平低。Hb为红细胞中的一种蛋白质,能将氧气输送到全身的细胞中。贫血与住院风险增加、心血管并发症、需要输血、其他严重疾病恶化和死亡有关。血红蛋白水平越低,贫血越严重,对患者的健康影响越大。

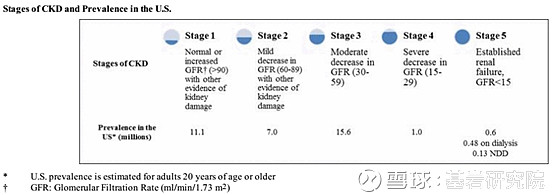

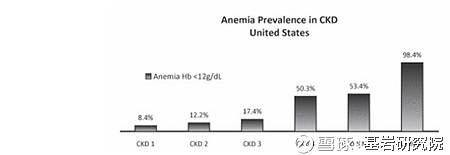

贫血在慢性肾衰竭(CKD)患者中尤为普遍,CKD是美国和欧洲的一个严重医疗问题,最常见的原因是糖尿病和高血压。CKD影响了全球2亿多人,并显著增加了这些患者的医疗成本。通过测量肾脏的过滤功能(GFR),将CKD分为五个阶段。

而在美国,CKD的五个阶段中贫血发生概率如下表。

另一导致贫血的重大原因是化疗。癌症的放化疗过程导致骨髓抑制进而导致骨髓干细胞不能正常增殖和分化,进而导致血细胞减少。

疾病治疗

目前治疗CKD贫血的疗法包括可注射的红细胞生成素(ESAs)、静脉输注铁、口服铁和输血。ESAs可直接作用于促红细胞生成素受体,具强有效地提高血红蛋白水平。1989年首个ESA的上市被认为是CKD贫血治疗方面的重大进展,因为它显著降低了输血需求。但是2006年至2009年期间发表的研究表明,使用更高剂量的ESA达到Hb目标水平(13 - 15克/分升)的安全性风险,促使医生在严重的安全性问题与ESAs的有效性之间进行权衡。在这些研究中观察到的注射用ESAs的安全性问题包括心血管不良事件和死亡的风险增加。随后,FDA对于ESAs在临床中的应用做出了诸多限制。保险支付机构对于ESAs的开出也降低了支持力度。

癌症治疗中的贫血目前主要是静脉输注铁、口服铁及输血。ESAs也曾被用于该适应症的治疗,但2006-2009年的研究表明,ESAs能导致癌症患者肿瘤复发的可能性增加。2007年FDA对于ESAs用于该适应症的治疗发布了黑框警告,该警告是FDA对于处方药发出的最高级别的警告。

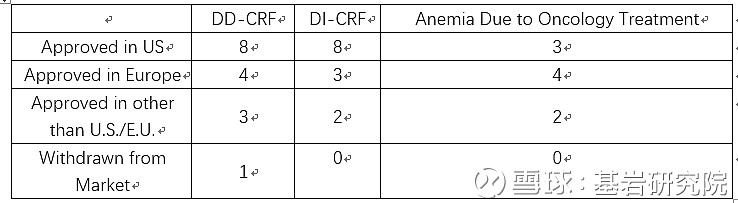

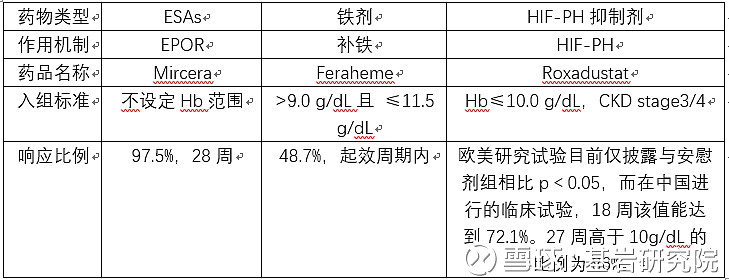

已获批竞争药物:

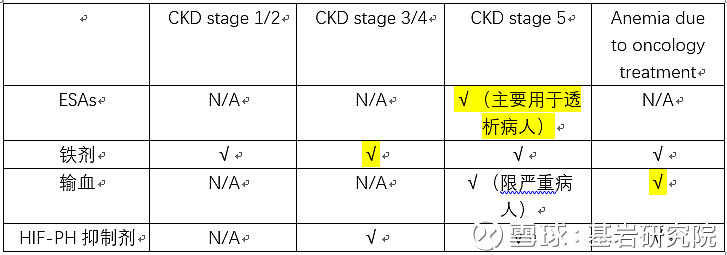

目前已获批用于DD-CRF(透析依赖的慢性肾衰)、DI-CRF(不依赖透析的慢性肾衰)和Anemia Due to Oncology Treatment的药物均为ESAs或铁剂(注射或口服)。

与现有获批的竞争药物相比(仅比较适应症DI-CRF)

注:“响应比例”定义为治疗后Hb水平提高1g/dL以上

单从有效性考虑,ESAs>HIF-PH抑制剂>铁剂。

贫血用药/疗法的市场定位(综合信息进行的总结,非官方来源):

因此,HIF-PH未来主要的用途包括

1. 用于CKDStage 5病人中ESAs治疗稳定后的ESAs药物取代

2. 用于CKD stage 5病人中当前未透析但存在严重贫血,现有药物无法满足其需求

3. 取代部分CKDStage3/4病人中铁剂市场

4. 肿瘤化疗贫血病人中,取代部分输血治疗

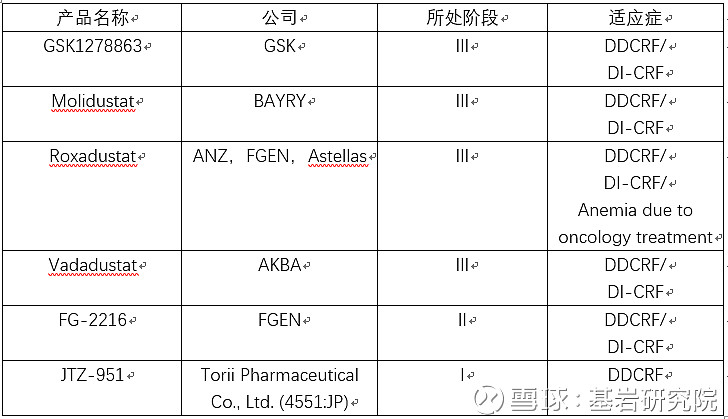

临床中的HIF-PH竞争药物:

GSK1278863,10/25/2018发布的DDCRF-III期数据显示,治疗前受试者Hb平均水平为9.10 g/dL,有82%的受试者第24周Hb水平达到10-12 g/dL。01/01/20 - 12/31/20将发布中期数据。

Molidustat于06/23/2018启动DDCRF的III期临床,DI-CRF的II期临床试验中,Hb水平提高0.46g/dL,而对照药ESA(Darbepoetin)仅提高0.18g/dL.

Vadadustat,10/25/2018发布的DDCRF的III期临床高剂量组第6周提高Hb水平by 0.41 g/dL, 01/01/19 - 12/31/19将发布中期数据。DICRF的II期试验中,第20周提高Hb水平by 54.9 %,III期数据将于01/01/19 - 12/31/19发布。

FG-2216上次数据更新时间为2005年,估计试验已暂停。

JTZ-951 2013年启动I期后,一直无数据公布。

DDCRF/DI-CRF治疗领域内,Roxadustat、Molidustat、Vadadustat和GSK1278863未来可能瓜分HIF-PH抑制剂市场。Roxadustat为最早获批,可能也是best-in-class,因此市场占有率最保守估计为25%,比较可能的市场占有率为33%。

Roxadustat还有一项独一无二的Anemia due to oncology treatment适应症。

估值分析:

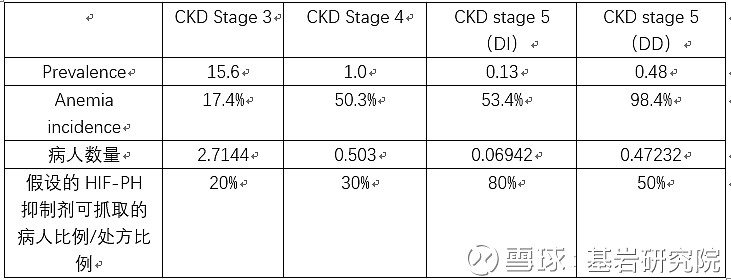

根据上文美国CKD患者中贫血发生率推算病人数量,Prevalence*Anemia incidence=patient number

在CKD适应症上,ESAs当前的目标人数为0.4723亿。未来,HIF-PH抑制剂的适用人数0.9855亿,相对比例为2.086。

根据IMS Health的数据,2013年ESA在所有贫血适应症方面的全球销售额总计86亿美元,ESA市场在2009年之后就处于逐渐萎缩状态,尤其是癌症导致的贫血治疗方面萎缩。有消息称,ESA巅峰时,在癌症导致的贫血治疗市场规模与其它适应症的市场规模相同。因此,假设ESA巅峰时,CKD等非癌症相关适应症上的销售额为83亿美元,Anemia due to oncology treatment市场规模为83亿美元。

HIF-PH抑制剂药效略低于ESAs,假设其年花费/ESAs年花费设为biosimilar与生物药的价格比例,即2/3.

则HIF-PH在CKD等非癌症相关适应症上的销售额预计为115.4亿美元。在Anemia due to oncology treatment的市场规模计为55.33亿美元。

→HIF-PH抑制剂巅峰市场规模保守估计为170.73亿美元

Roxadustat预计获批时间2019年年底,预计巅峰销售额在2025年获得(存在ESAs企业的竞争),假设价格上升水平有限,折现率为1.05,市销率为3。

HIF-PH抑制剂市场整体来看,最保守的估计Roxadustat市场占有率为25%,产品价值为49亿美元。合理估计Roxadustat市场占有率为33%,产品价值为65亿美元,当然,Roxadustat为first-in-class,可能也是best-in-class,市场份额可能会由于合理的市场化策略进一步提升(可能达50%)。对应产品价值为98亿美元。

HIF-PH抑制剂市场癌症和非癌症市场分开来看,则最乐观估计Roxadustat在非癌症市场的占比为50%,在癌症适应症市场占比90%。则产品价值约为111亿美元。

HIF-PH抑制剂类药物的增长动力可能会有中国等新兴市场,但2017年中国市场ESAs总销售额仅3.3亿美元,预计2025年中国HIF-PH抑制剂类药物占世界总市场规模的比例不会高于10%。

HIF-PH抑制剂类药物在不同适应症上的渗透比例有上浮空间。

该药市场潜力巨大,但市场销售权已基本分发给Astellas和AstraZeneca,预计除被这两家企业收购商业化权限之外,没有其它被收购的可能。

值得一提的是,2018年年底Roxadustat获得了CFDA(现为NMPA)批准用于透析依赖性慢性肾病患者(DD-CKD),投资者对Roxadustat的获批可能性预期将偏于积极。

Roxadustat毫无疑问会是下一个重磅药物,但FGEN较早地开始了与Astellas和AstraZeneca和合作,并出让了大部分权益。根据FGEN和Astellas、AstraZeneca的合作协议,产品获批后FGEN在各大市场的分成比例约为20%(中国例外)。FGEN在Roxadustat在US和Europe的研发费用仅负担50%。Roxadustat获批时,Astellas、AstraZeneca支付给FGEN的里程碑费用预计均为4.65亿美元,合计9.3亿美元。

以里程碑费用直接转化为资产计,FGEN$纤维蛋白原(FGEN)$ 的Roxadustat产品价值【合理估计】为22.3亿美元。

最乐观估计为31.5亿美元。

近期催化剂:

1. Phase III – PYRENEES是Roxadustat与ESA发生头对头比较的临床III期试验,预计Now - 02/28/19发布Topline数据

2. Now - 06/30/19将提交NDA

下篇将对公司另外两个产品Pamrevlumab与FG-5200的市场情况、竞争情况进行深入分析。

免责声明

报告的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。基岩研究院对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负。