网贷发展十几年了,从2016年开始国家大力监管后,到了今年,整个行业都“干净”了不少,可是最近还是能看到很多“平台跑路、投资人血本无归”的新闻,其中很多受害者是大妈大爷,把养老钱都赔进去了,让人又气又痛。

如何挑选靠谱的平台?是否完成银行存管是2017年的关键。

今年网贷合规倒计时,又是一个“敏感期”,平台是否合规成了关键,其中有没有完成“银行存管”是检验的首要原则,之前行业内总是可以看到“无存管,2017年80%网贷平台被淘汰”,说法很夸张,但是说明了存管的重要性。

但是银行存管也存在“猫腻”,如何辨别网贷平台是否完成“真银行存管”成了关键。自去年8月24日,四部委联合发布了《网贷整改方案》后,明确了“银行必须作为出借人和借款人的资金存管机构”,而”银行+第三方支付“的联合存管模式则不被监管层认可。所以很多打着第三方支付为存管理由的平台并不合规,这里就不点名是哪些平台了。

那么,哪些银行存管模式是“真实有效的”?

以下三种分析:

1、银行直连:是指P2P网贷平台直接与银行开通支付结算通道。(符合监管要求)

2、直接存管:银行一般会为平台开设存管账户、投资人和借款人的独立个人存管账户、风险备用金账户和担保公司账户,这种就叫银行直接存管。(符合监管要求)

3、联合存管:用户资金在第三方支付为你单独开的一个虚拟账户里,但第三方支付的总账户在银行做存管,这种叫联合存管。(目前不符合监管要求)

其实我们就只要看用户资金到底在哪方开设的账户里就可以判断到底是哪种模式啦,当然监管层的要求是必须在银行的虚拟账户里,并且资金流转由银行发起。

如何具体判断自己投资的平台是否真实有效?

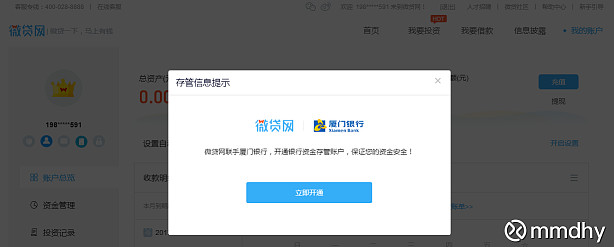

以下以楼主投资的微贷网为例:

第一点:分辨开户的网站。

仔细核对开户页面的网址,必须是银行提供的开户页面。

step1:在平台注册会员时,是否会提示要进行银行实名认证.

step2:跳转到银行页面进行实名认证(填写真实姓名和身份信息),开设银行虚拟投资账户。

第二点:

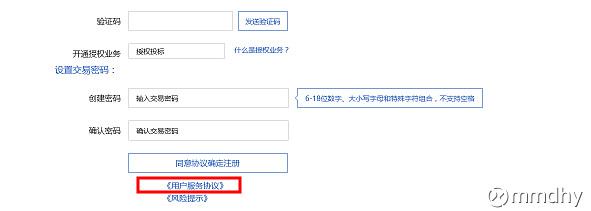

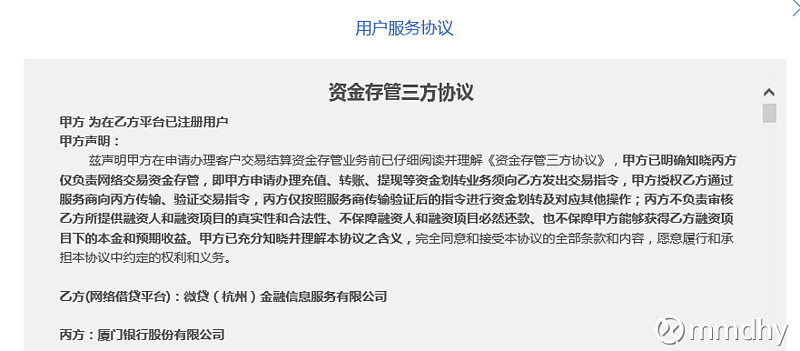

银行存管的平台一定能找到三方存管协议

第三点:

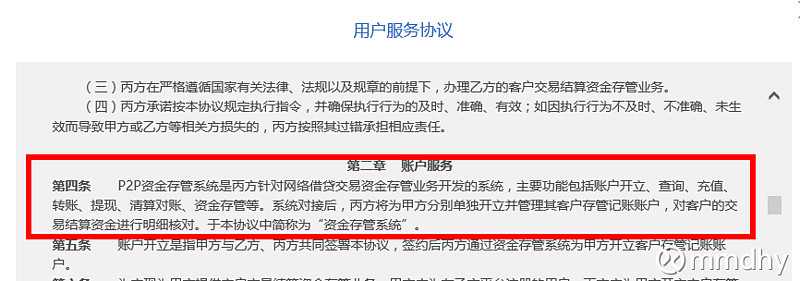

仔细看协议,里面会有非常清楚的描述,与银行的系统完成对接后:银行将为用户在平台的交易提供集实名验证、支付结算、资金存管等多项功能服务。

银行存管如此重要,如何平台迟迟不上?

除了平台本身的资质是否与银行吻合,技术上的支持要求外,其中,高昂的存管费用成为门槛。

最近有媒体曝出网贷平台银行存管费用情况:

一位业内人士向《经济参考报》记者透露,资金存管的费用包括前期的技术开发,后期的保证金以及服务费,服务费费率通常在千分之三到千分之五,交易额越大,费率越低。目前一个规模达几百亿的平台,与银行签订资金存管合作的年花费会超过100万元。

现在,哪些平台上了存管?

根据第三方机构调查显示,截至目前,全国仅有210家网贷平台与银行签署了银行系统对接协议,只占到正常运营网贷平台总数量不到10%。如果p2p平台上线了银行存管,那已经是十里挑一。

楼主整理了网贷之家排名前十的平台,其中部分只签署了存管协议,并未真正上线存管。

银行存管与当下选平台的关系?

首先,银行存管是今年选平台的必要条件!

对于一般投资人来说(职业羊毛党除外),常规的筛选平台方法依然适用,包括但不限于以下几点:

1、第三方评级,网贷之家、网贷天眼

简单的说,网贷之家排名前十前二十的平台,安全性较高

2、平台口碑

百度以及各大新闻门户,都是查询各平台是否有负面信息的渠道

3、平台考察

平台的运营团队、发展年限、成交规模、股东构成、业务模式都是考察点,这里不在赘述。

除了常规的平台筛选方法之外,紧跟监管趋势也是一个关键点,比如最近北京刚公布的最新整改方案,全名《《网络借贷信息中介机构事实认定及整改要求》》,细则非常详尽,这里只提三个重点:

1、禁设风险备付金

禁止P2P平台设立设立风险保证金、准备金、备付金等提供担保,或者以此进行宣传。

2、严控资产端

禁止P2P平台:资产端对接金融交易所产品、对接融资租赁公司产品、对接典当行、对接保理公司、对接小额贷款公司、对接担保公司等其他形式。

3、禁止校园网络借贷业务

各地的政策不同,但是北京一旦有啥风吹草动,地方势必纷纷效仿,风险备付金就不用说了,禁止校园贷是其中关键点,长期以来校园贷这种模式都对中国的大学生造成了严重伤害,对社会造成了极坏的影响。现在在投校园贷的朋友要注意了。

现在网贷模式,消费金融、车贷都比较夯,且市场比较大,其中楼主比较看好车贷模式,相比于消费金融,消费金融的坏账率长期无法提高,车贷模式因为实物抵押,安全性较高,另外,中国车抵贷市场也是非常大, 目前网贷之家排名前十的平台,除了陆金所等,以车贷为模式的微贷网稳居前十, 目前也已上线银行存管。