近期洋河的表现不太好,今年以来的跌幅超过20%,表现大幅不及五粮液、汾酒、泸州老窖。之前也有雪球大V表示要清仓洋河,引发了热议。那么在现在这个价格,洋河到底值不值得买?

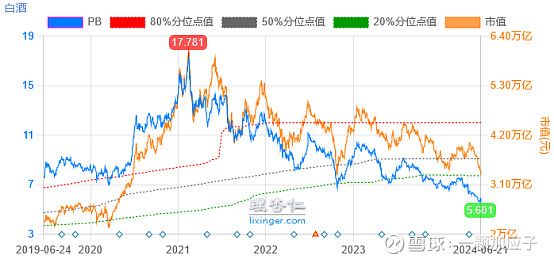

一、白酒产业,已近五年最低位

近期白酒板块表现不佳,主要的原因有白酒企业库存较高,市场对经济环境、消费复苏和白酒的消费预期不强,部分高端白酒的价格持续下行,同时白酒进入需求淡季。招商证券食品团队调研结果显示,江苏、安徽、河南等地白酒经销商反馈动销跟去年持平或个位数增长。

这些因素都已经被计算进入了市场价格之内,当前白酒行业的估值已经处于五年来的最低水平。当前白酒行业按照市值加权计算,滚动市盈率和市净率分拨在20和5.8,按照中位数计算,则在23和3.8左右,均处于近五年来的最低值。

白酒行业业绩和现金流稳健、分红稳定,叠加当前估值较低,在降息背景下已经具备较高的配置价值。一旦库存、消费等因素出现边际改善,都将引发板块上涨。

二、洋河到底该值多少钱

1、横向对比,质价比高

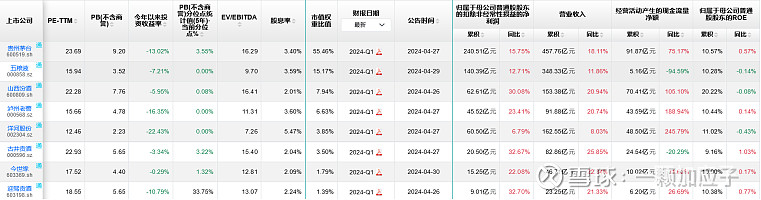

在市值和应收规模靠前的白酒企业当中,洋河股份的PE、PB、EV/EBITA、归属于母公司普通股东的ROE等指标均显示其估值偏低。造成估值偏低的原因或为近期洋河的财务表现不佳。今年一季度洋河的营收、归母扣非净利润增速不仅落后于茅台、五粮液两大龙头,也落后于营收规模不如自己的汾酒、泸州老窖。

可以说市场给洋河的定价偏低的主要原因就是增速不高。在白酒市场下行收缩的阶段,动辄20%以上的应收增长和利润增长,是否可持续?在下白酒消费预期不确定的情况下,已经具有TOP3营收规模的洋河采取相对保守的经营策略,将业绩增长预期下降到5%至10%,并重点耕耘江苏省内市场也是一种好的策略。

以普遍较其他白酒低估的价格拿住规模前三的白酒企业,等待业绩改善或其他酒企高增长逻辑证伪,洋河估值回归白酒企业平均水平也不失为一种稳妥的策略。

2、洋河应该值多少钱

用永续增长法估值,将WACC设为5.5%(接近GDP增速),假定未来洋河0增长(这已经是较坏的预期),那么测算出来的内含股价为128-130元左右。

按照PE/PB-BAND来看,洋河当前价格处于下轨,若回到中下轨,股价应回到130-140元之间。

按照PE和EV/EBITA回归到头部酒企的15和10,洋河的估价应为102元、117元。

因此综合来看,120元左右的洋河价格是相对合理的估值。

3、我的操作策略

目前两个账户合计持有洋河37000股,合计310万元。目前计划是继续锁仓,等到股价回到相对合理的估值范围再行减仓,预计105元左右先减仓部分。