从去年4月下旬建仓宋城演艺,到现在正好一年时间。趁着2023年报和2024年一季报新鲜出炉,认真学习一下这家公司的经营之道。

因旅游行业前几年受疫情冲击巨大,2020至2022年经营情况参考意义不大,所以在分析2023年报表数据时会结合2019年报表数据一块比较。

整个国内旅游市场来看,2023年还没有恢复到疫情前,大致相当于2017-2018年的水平。

(一)主要业务

宋城演艺是一家大型演艺集团,主要业务包括现场演艺和旅游服务。

A、现场演艺业务:独创“主题公园+文化演艺”的经营模式,依托“宋城”和“千古情”两大品牌。自营项目有杭州宋城、三亚千古情、丽江千古情、九寨千古情、桂林千古情、张家界千古情、西安千古情、上海千古情,和近期刚开业的广东千古情,共计9个景区。

B、旅游服务业务:主要为轻资产输出业务和网络票务销售业务。轻资产输出业务指向合作方提供品牌授权和规划运营等服务,收取服务管理费用,也就是只负责经营不持有资产的模式。轻资产项目有长沙炭河古城、宜春明月千古情和郑州黄帝千古情,共3个景区。

(二)资产负债情况

A、总资产90.7亿元,其中:货币现金28.9亿元,交易性金融资产4亿元,长期股权投资7.6亿元,固定资产和在建工程共28亿元,使用权资产4.2亿元,无形资产9.7亿元,长期待摊费用6.2亿元。

较前一年变化较大的项目是:货币现金增加5.6亿元,交易性金融资产增加1.7亿元,长期股权投资减少9.3亿元。

公司资产主要可分为两大类看,现金及投资类资产约40亿元,占比约为45%,与固定资产和无形资产类合计大致相当。

B、总负债15.3亿元,基本为经营性占款,无短期借款,新增0.96亿元的长期借款。

(三)经营情况

从主要经营数据来看,2023年无论是收入还是利润都没有恢复到疫情前水平,甚至低于国内旅游市场的整体恢复情况。

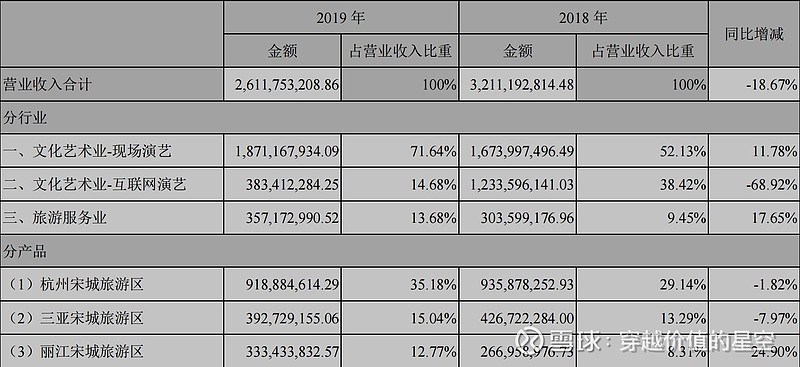

从各景区在2023年的营收占比来看,杭州宋城约占1/3,丽江千古情排第二,三亚和桂林千古情相当,这四个景区加起来占比70%左右。

公司在2019年经营的项目有:宋城、三亚、丽江、九寨、桂林和张家界6个自营千古情景区,以及长沙炭河古城和宜春明月千古情两个轻资产项目景区。

也就是说公司在2020至2023年期间新开业了2个自营项目景区(西安、上海)和1个轻资产项目景区(广东千古情是今年开业)。

2019年之前公司持有“六间房”互联网直播公司的股权,营收中包含这部分业务收入,而2023年公司已将该股权作减值处理,也就是该部分业务从报表中剔除了。所以在将2023年经营数据与2019年对比时,我将上述部分影响剔除掉。

这样看来,公司在2023年多几个景区的情况下,收入仍比2019年少3亿元,毛利率低8个点。从收入靠前的几个景区来看,桂林和丽江景区都已完全恢复,总营收下降的主要原因在杭州宋城和三亚景区,分别下降2.6亿元和2亿元。

单独看2023年利润数据,毛利率66%;期间费用方面变化不大,占比也不高,核心利润率超50%;剔除投资“六间房”的资产减值损失影响,2023年的净利润大约8亿,净利率超40%;近年的经营活动现金流净额基本都高出净利润不少。

(四)总结

优点:从上述几项比率和现金流的数值,再结合资产负债情况来看,公司经营的业务是一门好生意,盈利能力很强,赚取的利润足够用于经营需要的资本投入,基本不需要借款;固定资产占比偏高,但好在资产负债率低。总的来说,就是资产状况良好,利润含金量高。

缺点:公司经营基本面仍未恢复到疫情前水平,目前很难判断未来成长性如何。从2024年一季度报来看,今年一季度收入和利润水平较去年有明显提升,但是仍未恢复到公司最佳水平。

(五)估值

为便于估值,我随意预估一下今年后三个季度的净利润数值,第二季度3亿元,第三季度5亿元,第四季度1.5亿元,合计2024年归母净利润12亿元(这个年利润水平正好介于2017至2018年的水平,希望不会错得太离谱)。

鉴于公司利润含金量高,资产负债率低,按25倍市盈率计,合理市值300亿元,对应股价11.5元;如果今年经济复苏良好,旅游市场恢复超预期,适当提高预估净利润,再按30倍市盈率计,偏乐观的市值约400亿元,对应股价15元左右。

实际如何,得等到三季度的暑期行情之后再做判断。