大家好我是只讲大白话的小迟财报分析员,应大家要求,出一期关于浙江美大的年报分析。

想了解浙江美大的市场规模等企业分析内容,请点击我主页文章,之前仔细分析过企业,谢谢。今天主要讲解21年财报内容。

一

财报分析

1、总市值

总市值2021年增长率为8.13%,浙江美大的总市值增长率一直处于不太稳定的状态。主要是买房人数减少,而集成灶的大多销售点都是新房装修。

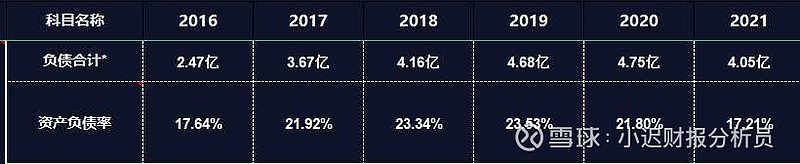

2、资产负债率

21年资产负债率保持在17.21%,小于20%几乎没有偿债压力,也变相的说明公司手里的现金在不断增加。

3、准货币资金减有息负债

两者之间的差额在不断增加,从16年的差额为3.70亿到21年的11.45亿,验证了我们之前所说的手里的现金在不断增加。

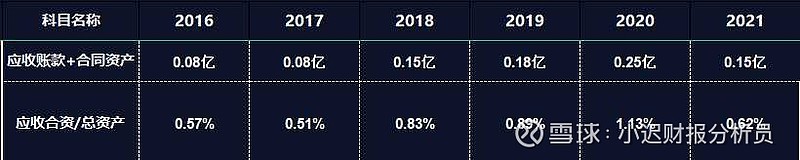

4、应收账款

应收账款占比小于1%,属于此类的公司有茅台、五粮液、海天等,这些公司应收账款都小于1%,说明公司竞争力强,卖货收到的都是现金入账。

5、固定资产

固定资产占比为32.72%,属于重资产类型的公司,公司需要花费不少的资金去维持竞争力。

6、存货

应收账款占比小于1%,公司竞争力强,此时存货属于优秀资产,而且存货占比5.13%,没有存货减值爆雷等风险。

7、商誉

众所周知商誉爆雷是A股众多公司中爆雷最多的一项资产,被誉为“雷神”

公司商誉为零,没有收购任何公司,没有商誉爆雷的风险。

8、毛利率

毛利率保持在51.69%,公司产品赚钱能力强,在行业中排名也是很靠前的水平,说明公司竞争力强。

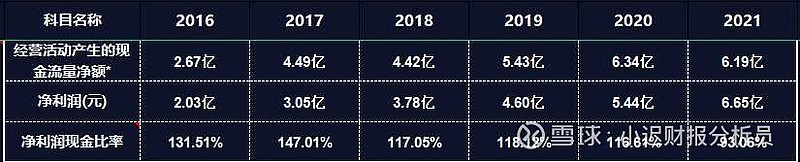

9、净利润现金含量

连续六年平均净利润现金含量都大于100%,说明公司卖货收到的都是现金入账。

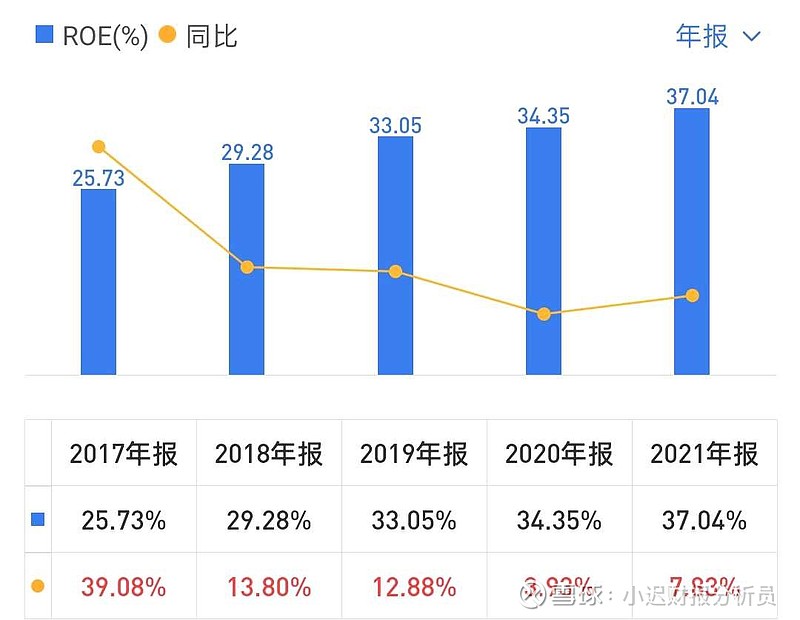

10、净资产收益率

Roe每年都在稳定增长中,而且21年Roe保持在37.04%远大于15%,公司赚钱能力强极强,属于很优秀的公司。

二

企业分析

1、护城河分析

①、品牌优势

公司先后获得了中国厨电十大品牌,中国集成灶行业领导品牌奖,中国集成灶行业泰斗人物奖等,公司作为行业龙头者,品牌优势也在不断增强。

②、渠道优势

目前公司在全国已拥有1900家一级经销商,和3800多个营销终端

公司在天猫、京东、苏宁易购等三大电商平台开设了官方旗舰店,同时开设了公司官方商城、抖音直卖店,开展厂家直播带货等

公司积极弥补在线上渠道的不足之处,在未来线上线下一体化的趋势下,发展可期。

2、股权占比

浙江美大属于家族企业,一致实际控制人为夏志生、夏鼎、夏兰,持股总比例为52.41%,对公司拥有较强的控制权,有一票否决权。

三

估值

连续五年平均市盈率为30.14倍,最低市盈率为12.7倍,当下市盈率为13.72倍,总结之后我们给出的合理市盈率为12倍。

算出好价格之后再对好价格打个八折,算作安全边际,最后得出的好价格为11.78元

总结

1、机会

未来消费人群主要以年轻人为主,而年轻人更喜欢智能化新技术的产品,未来煤气灶将不断退出市场,集成灶将是未来的发展趋势。

2、风险

原材料价格如果持续上涨,公司收入也会随着减少,

政策不及预期,如果未来政策不在支持或支持力度放缓,也会影响公司发展速度。