在锂价牛市阶段,锂盐加工企业愿意主动与锂矿企业签订长协,以求保障更多的资源供应。但在锂价熊市阶段,情况会反过来:锂矿企业要主动为锂盐加工企业保障供应。

2月7日,澳大利亚锂矿生产商Pilbara Minerals宣布扩大与盛新锂能(002240.SZ,股价20.24元,市值186.57亿元)的锂精矿承购协议。此次修订使承购协议显著延长和扩大,直至2026年底。较早之前,Pilbara Minerals宣布扩大对赣锋锂业(002460.SZ,股价33.9元,市值683.82亿元)的锂精矿供应。

这可以看到Pilbara Minerals想稳住客户的心理,结合最近Greenbushes(格林布什矿)等澳矿主动调整长协包销定价模式,中国锂盐加工厂的议价权在提升,系列变化反映锂产业链在价格低位的又一次利润分配博弈。

对此,盛新锂能今晚(2月7日)对这一事项也进行了公告。

2月7日,澳大利亚锂矿生产商Pilbara Minerals宣布扩大与盛新锂能的锂精矿承购协议。

根据Pilbara Minerals与盛新锂能在2023年签署的一项现有短期协议,Pilbara Minerals同意在2024年向盛新锂能供应7万吨(kt)锂辉石精矿。此次修订使承购协议显著延长和扩大,直至2026年底。

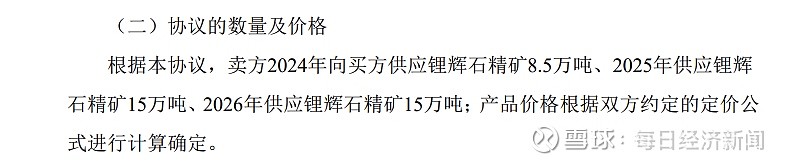

根据协议修订条款,Pilbara Minerals在2024年将额外供应6万吨锂辉石精矿,使2024年的总供应量达到8.5万吨;2025年将供应15万吨锂辉石精矿;2026年将供应15万吨锂辉石精矿。所有锂辉石精矿的销售都将基于市场现行价格定价。

图片来源:公告截图

图片来源:公告截图 Pilbara Minerals董事总经理兼首席执行官Dale Henderson表示,此次修订凸显了市场对 Pilbara Minerals产品的需求,也是与全球领先锂生产商建立中期合作伙伴关系战略的延续,同时公司也在推进长期下游合作伙伴关系战略的制定。

盛新锂能董事长周祎表示:“这项协议进一步深化了盛新锂能与Pilbara Minerals的宝贵合作关系,期待通过继续提供高质量和具有成本竞争力的锂材料来支持我们的全球客户。”

2月7日,《每日经济新闻》记者向盛新锂能方面求证,确认该消息属实,锂精矿承购量与上述协议基本一致。

Pilbara Minerals是澳大利亚最大规模的锂矿生产商之一。今年甫一开始,Pilbara Minerals就动作不断。除与盛新锂能扩大锂精矿承购协议之外,还和赣锋锂业有同样类似操作。

1月15日,Pilbara Minerals公告表示,公司已与赣锋锂业及其子公司签署了承购协议修订案,将向赣锋锂业增加锂辉石精矿供应量,从此前的每年16万吨增加至未来3年的每年31万吨。2017年,双方首次签署购销协议,当时约定的每年供应量为16万吨锂辉石精矿。

精矿成本占锂盐生产成本80%以上中国两家大型锂盐企业与澳大利亚锂矿生产商重新修订购销协议,折射锂价下跌后供需双方的议价权变化。

2023年全年,锂盐价格的下滑幅度远超锂精矿价格。以电池级碳酸锂为例,价格下降幅度高达80%。10万元/吨左右的价格几乎跌破了大部分锂盐厂商成本线,多家锂盐上市公司2023年净利润下滑超六成。根据业绩预告,即便是天齐锂业(002466.SZ,股价44.7元,市值733.63亿元)和赣锋锂业两大巨头,去年第四季度利润都存在亏损的可能。

根据盛新锂能去年在投资者互动平台披露的信息,锂精矿成本占锂盐产品生产成本的80%以上。

相比锂盐的下跌,锂精矿的价格下降幅度却不足70%,价格依然保持在1000美元/吨以上。按照7吨锂精矿提取1吨碳酸锂的比例,仅外购精矿成本大约在5万元/吨。

从2020年开始的锂价上升阶段,锂精矿涨幅就跑过锂盐,在下跌阶段,“面粉”比“面包”抗跌的效应也类似。究其原因仍然是可开采锂矿在全球分布的不均衡,澳大利亚更是全球锂矿产量的主要来源国。USGS(美国地质调查局)的统计数据显示,2020年,全球锂矿产量的48.7%在澳大利亚。

从今年开始,过去十分紧俏的上游端明显感受到“寒气”,澳大利亚锂矿开始有主动产能收缩。1月5日,澳洲锂矿生产商Core Lithium宣布为应对持续下行的锂矿价格,公司将暂停旗下Finniss锂项目的采矿作业。Core Lithium是2020年开始锂价上涨周期中澳洲首家新投的锂矿生产商。2018年到2020年,澳洲锂矿曾开启减停产潮,2020年产量低位较2019年高位时期下滑超过30%。上游减少矿山产能,锂矿供应端出清加速,被视作上一轮锂价结束“熊市”的重要因素。

与盛新锂能、赣锋锂业大幅增加锂精矿供销协议,可以看到Pilbara Minerals想稳住客户的心理,这也同样可以看到中国锂盐加工厂的议价权在提升。

另一个与之相关的佐证是位于澳大利亚的全球最大锂矿——Greenbushes(格林布什矿)长协包销定价模式调整。在新机制下,格林布什矿出产的矿价将按月重新设定,参考Fastmarkets等四家价格报告机构的平均价格,以上月的平均价格为基础。

格林布什矿场为天齐锂业国内加工厂提供锂精矿。

当时,有业内人士向记者表示,此举将大幅度缩短锂矿和锂盐加工之间的价格传导时间,有利于增强锂盐加工端成本计量的准确性和透明度,体现了行业进入全球纵深发展阶段的产业链竞争加剧趋势。

锂矿资源仍然被看重《每日经济新闻》记者注意到,尽管锂价低迷,但中国锂盐加工企业也没有“躺平”,而是在非洲等资源国寻求矿供给。1月31日,装载着近300吨锂精矿的卡车车队从卡玛蒂维矿山驶向贝拉港口,后续首批锂精矿5000吨将陆续运达国内,这标志着雅化集团(002497.SZ,股价10.18元,市值117.33亿元)自有矿山卡玛蒂维正式加入公司锂资源保障体系。雅化集团于2022年12月拿下该锂矿,该项目位于非洲津巴布韦,总投资约18亿元。一二期投产达标后项目年产锂精矿将达35万吨,届时,雅化集团的锂资源自给率将超过50%。

去年11月,中矿资源(002738.SZ,股价30.7元,市值224亿元)投资建设的“津巴布韦Bikita锂矿200万吨/年(透锂长石)改扩建工程项目”和“津巴布韦Bikita锂矿200万吨/年(锂辉石)建设工程项目”也实现稳定生产,达到项目设计规划的生产能力和产品质量。

另一方面,国内也在加强锂矿勘探,寻找更多的锂资源储量。根据今年1月18日新华社的报道,中国“找锂”在四川雅江有重大突破,探获锂资源近百万吨,是亚洲迄今探明最大规模伟晶岩型单体锂矿。

最近,电池巨头宁德时代(300750.SZ,股价159.6元,市值7020.87亿元)再次将视线聚焦到四川锂资源。2月6日据宁德时代官微消息,宁德时代于2月4日与蜀道集团在成都签署战略合作协议。双方将在矿产资源开发、锂电新材料、场景电动化、新型储能、绿电碳汇、电池回收、产业金融等领域加强合作,充分发挥各自优势,共同助力四川打造世界级新能源产业高地。

根据宁德时代官微信息,四川拥有丰富的锂电矿产资源和电动化场景资源。双方力争在绿色矿山开发,电动化交通施工,绿色干线交能融合等领域实现项目快速落地。本次合作双方还将推广新能源车换电项目,配套建设换电站;探索包括但不限于四川省高速公路等领域的超充网络和换电服务网络布局建设。此次宁德时代与蜀道集团签约合作,正是不久前宁德时代与四川省人民政府签署全面深化合作协议的落地举措之一。

每日经济新闻