$*ST皇台(SZ000995)$ $*ST沈机(SZ000410)$ $ST德豪(SZ002005)$

ST大洲(000571),下一个百倍长牛股!

1. 公司情况

ST大洲,全名新大洲控股股份有限公司,原来是卖摩托车(新大洲本田)的,后来摩托车行业不行了之后转型,卖掉了原来的摩托车业务,收购了内蒙古五九煤矿集团(储量14-16亿吨,已办证一亿多吨,产能300万吨/年,扩产中,新大洲控股51%,枣庄能源控股49%)和乌拉圭三家大型牛肉屠宰和加工厂(主要供中国),并且与中航发展合资成立新大洲航空制造公司(刚开始供货C919)。目前市值20亿,存在百倍预期差。

2. ST原因及摘帽预期

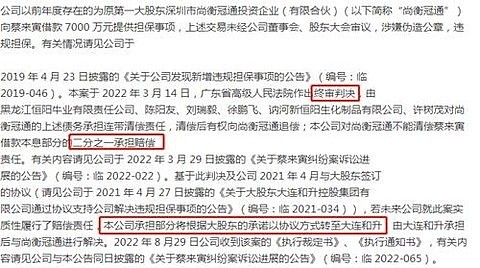

(1) 公司前控股股东未经董事会以公司名义为自己违规担保7000万,导致公司被ST,目前已终审判决,并有解决方案,公司先出一半,然后现控股股东偿还给公司,现控股股东再去找原控股股东要。

(2) 公司连续三年利润为负,导致公司被ST。连续三年利润为负的原因主要有:

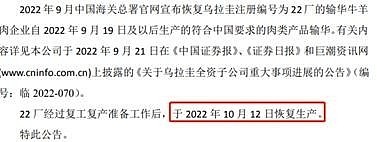

a.因为疫情原因,我国不允许进口乌拉圭牛肉(9月份已恢复进口,10月份已恢复生产);

b.之前航空公司处于研发阶段,没有产生营收,所以一直亏损,但现在已经开始给C919实质性供货,且供货的是发动机相关部件,货值很高;C919是国家花了上千亿的大战略,后面产量肯定巨大, 这块困境反转的潜力也非常高。

c. 之前煤炭行业没现在景气,利润比现在低些,现在新能源汽车如火如荼,国家已出台规划,疑惑禁售燃油车,全部只卖新能源车,相当于很大一部分石油需求将由电力取代(主要是煤,其他新能源都不稳定),所以煤炭价格水涨船高。

总之,基于上面三个板块都好转,今年净利润妥妥为正,摘帽概率基本上板上钉钉。

3. 博弈价值

上面说了半天的困境反转和摘帽预期,其实只能算是开胃小菜,真正的杀手锏还是在于五九煤矿的价值回归。

五九煤矿集团主要是高热值的长焰煤,储量14-16亿吨(有产权,需办证才能开采,办证费用每吨4块钱),已办证可开采的是一亿多吨,今年上半年产销额134万吨,营业收入6.3亿,平均售价470元/吨,成本185元/吨,毛利285元/吨,净利在200元每吨以上。15亿吨煤相当于4300亿利润(按现价,实际上后面随着新能源车的普及,以及中国跟西方关系恶化,煤炭价格下行空间较小,上行空间较大),而大洲目前市值才20亿,困境反转,戴维斯双击,存在百倍预期差。剩下的其实不用我多说什么了,具体查看下图和五九煤炭集团官网网页链接,后续走势参考舍得澄星红太阳的长牛走势,也不排除会有资金来炒。