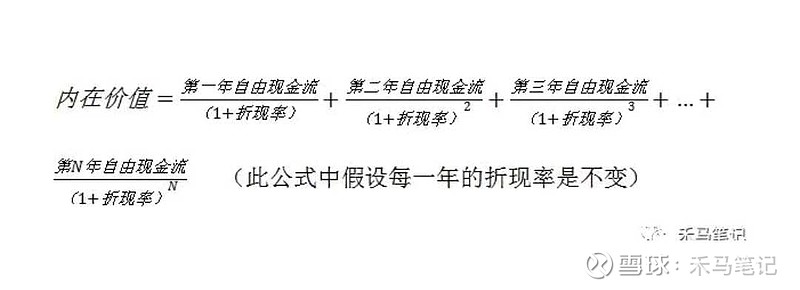

今天学习一个重要的估值方法,叫自由现金流折现法。

先看定义:一家企业的内在价值是未来存续期内自由现金流的折现。

定义看起来简单,也很好理解,但是实际操作难度很大。

为什么难度大?

一、未来存续期难判断。一家企业到底能经营多久?30年还是50年,还是100年?难度之大可想而知。

二、未来自由现金流难计算。按照定义,应当计算出每一年自由现金流,然后再进行折现,对,没错,就是每一年。大家都知道预测企业利润难度是非常大的,企业CEO也只能出个三年目标、五年目标,更不要说存续期间的自由现金流了。

三、折现率难确定。如果感兴趣可以自测一下,假设公司每年自由现金流一定,分别按照3%、5%、7%计算一下企业的内在价值,你会发现微小的差异,得出的结果却差别很大。

那么是不是这种绝对估值的方法一无是处呢?实际在实践中,我们可以大胆保守的假设,在市场价值远低于计算出的保守估值的时候,等待价值回归,或许能够得到不菲的收益。

先介绍一个简单模型:

不增长模型

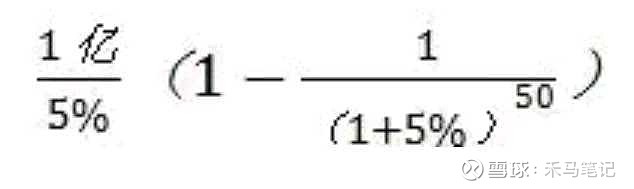

不增长模型是认为企业在有限经营年限内自由现金流是不变的。那么

假如一家企业经营寿命50年,每年自由现金流1亿,折现率5%,那么公司内在价值=

=18.3亿

也就是说一家企业在有限的50年经营期限内,保持每年自由现金流不变,按照5%的折现率计算,可以给予18.3市盈率的估值。

哪些行业符合长期50年利润不变高确定条件?

吴老师认为是公共建筑、高速、电力、机场、以及有几百年经营历史的老字号等。

以长江电力为例,他的自由现金流跟利润是相当的,假设今后利润不变,且可以经营50年(实际利润还在增长,经营寿命大概率也将超过50年,因为有其他不可预测风险,一般都要保守估值),按照5%折现率计算,则算出14年长江电力内在价值分别为118.3X18.3=2165亿,同样可以依次计算出15-18年分别为3337亿,3803亿,4074亿,4138亿。

(长江电力14年-19年净利润)

再观察下这些年长江电力市值。

14年最低市值为528亿,相当于2165亿的二四折

15年最低市值为1384亿,相当于3337亿,相当于四一折

16年最低市值1916亿,相当于3803亿的五折

17年最低市值2318亿,相当于4074亿的五七折

18年2959亿,相当于4138亿的七折

我们可以看到,市值一直在追随着企业内在价值,可占便宜也越来越少了。

最后复盘一下长江电力的估值过程

有人说长江电力属于公益事业股,没有定价权,没有成长性,那么我们直接假设利润不增长。

有人认为水利发电是不会被替代的,长江水源源不断,是一种永恒的能源,那么我们保守的假设企业存续时间为50年。

这样看还是比较简单的,难就难在折现率的确定,这就是投资艺术的体现。

折现率是调节估值的润滑剂,如果你认为确定性很高,那么你就可以把折现率调低,或者直接用国债利率作为折现率,如果你认为确定性不高,那么你就调高折现率,算出的估值也比较低,这样可以降低亏损概率(当然也可能错过收益)。

个人认为,对于入门投资者,因为对企业理解不深刻,要有弱者思维,尽量保守估值,能力提高后再调低折现率。

以上为《伯庸智库》估值系列学习思考笔记。