一、杜邦分析初认识

相信价值投资者大都听说过杜邦分析,那么杜邦分析到底是什么?先看正规解释。

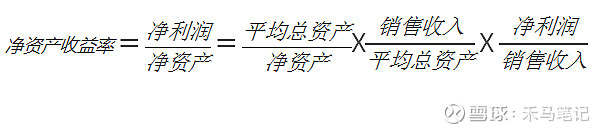

杜邦分析法是一种用来评价企业盈利能力和股东权益回报水平的方法,它利用主要的财务比率之间的关系来综合评价企业的财务状况。杜邦分析法的基本思想是将企业净资产收益率逐缴分解为多项财务比率乘积,从而有助于深入分析比较企业经营业绩。

简单点说,就是将净资产收益率(ROE)分解成几个财务指标,通过对财务指标的分析,了解企业是靠什么赚钱的,哪些因素在影响着ROE。

二、影响ROE三个财务指标

1、平均总资产/净资产

这一项是权益乘数,是衡量公司借债多少的,很容易理解,比值越高,说明借债越多。举个例子,总资产2亿,净资产1亿,那么负债就是1亿,权益乘数就是2。(平均总资产一般用年初年末的平均总资产来计算,主要是减少某一年净资产突然增加或减少的影响)

权益乘数高的时候,ROE也会变高,如果权益乘数非常高,企业主要靠权益乘数拉高ROE,这绝不是一种好的生意模式,要慎重看待。比如银行、地产等高杠杆企业。

2、销售收入/平均总资产

这一项是总资产周转率,是衡量总资产周转效率的指标。周转越快,说明对于总资产的利用效率越高。举个例子,一家超市总资产(主要是存货)1000万,每年销售收入1亿,也就是相当于将总资产(存货)周转了10次。一般来说,总资产周转率的提升说明行业向好(产品好卖),企业的管理能力提高。

但也有特殊情况,企业有可能将一些常年闲置的资产处理掉,这个时候总资产(净资产)降低,总资产周转率(ROE)也会提高,这个时候提高并不是企业内在价值的提升,只是企业瘦身的结果。所以当看到一家企业ROE有较多的提高,要先排除这种影响。

3、净利润/销售收入

这一项我们都很熟悉,叫销售净利率或净利率。一般来说,净利率提高有以下几种可能:

1、企业对产品进行了提价

2、三费下降

这两种都是非常健康的方式

总结一下,这三个指标代表着三种不同类型的企业,分别通过高杠杆、高周转率、高利润率来提高ROE。

公司特性也基本决定了企业通过什么方式提高ROE,比如大型零售不可能靠提价提高ROE,因为低价就是他们的优势,只能依靠高周转率。比如地产,因为大部分资产都是存货(楼房),建造周期的原因不可能靠提高周转提高ROE。

三、三种企业类型杜邦分析图

从万科ROE来看,销售净利润和总资产周转率都比较低,权益乘数4.94,主要是依靠杠杆提升ROE。

片仔癀,资产负债率只有18.88%,权益乘数只有1.23,说明不是靠杠杆的公司;总资产周转率0.71也不算高,销售净利率高达30.72%。得到的结论就是片仔癀是靠高净利率提高ROE的公司,其次是周转、杠杆。

图中是15年的永辉超市。当时的总资产周转率达到2.36,已经算是比较高了,杠杆率40%,权益乘数为1.65,净利率只有1.42%。可以看出永辉超市主要是靠周转提高ROE。近几年总资产周转率一直在2以下,跟近几年股价不太理想不无关系。

四、如何使用杜邦分析

按照吴老师的经验

权益乘数在10以上,基本可以确定是靠杠杆获取高ROE

销售净利率在20%以上,销售净利率在ROE占比计较大

总资产周转率超过2,说明靠高周转来赚钱

对于如何使用ROE,以下是我个人思考,一是利用ROE分析商业模式,分析哪种类型公司,靠什么来获取利润的,二是看ROE及分解财务数据变化趋势,如企业某一年突然净利润率增加很多,就要分析出原因,从而预判企业内在价值的变化;三是杜邦分析并没有考虑利润的含金量,也就是净利润这一项怎么来的,是靠主营业务利润还是投资收益,还是其他?这个问题要多问下自己。

以上为《伯庸智库》杜邦分析的学习投资笔记。