本篇对圣农的经营及营收情况做一次系统性分析。经营情况分析的框架为:首先对利润表做简评,其次解读营收及重点成本、费用科目,最后结合现金流量表进行交叉论证。本部分结束后,我们完成了对公司过往历史的三张表研究。研究IS一方面是为了复盘影响公司营收的因素和原因,另一方面是了解公司经营的底层逻辑,为第三部分估值做准备。

分析的核心素材依然是近五年的财报,券商深研、其他企业年报以及投资者问答。

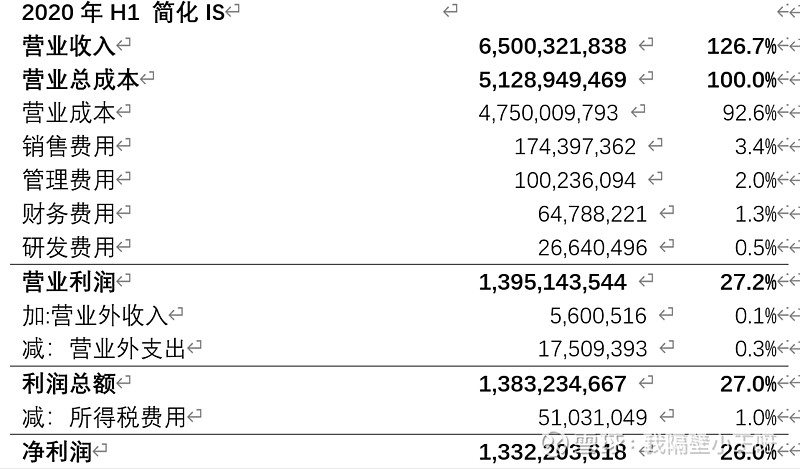

1.1 IS概述

2020年H1的IS做了简化和处理,并将总成本绝对金额设为100%。这样设定比例可以剔除鸡肉价格波动带来的影响,聚焦于分析成本结构。这是基于白羽鸡产业成本结构稳定而价格波动大的特点,而灵活采用的分析方式。

显见,总成本主要来自于营业成本(92.6%),三费和研发比例并不高。费用比例低的原因包括:公司超高的生产人效,扁平的管理架构,较低的财务杠杆以及高度成熟的2B销售渠道。

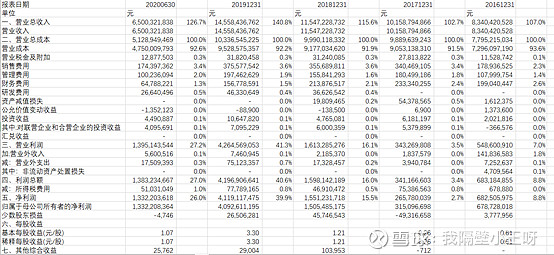

观察五年财务报表,会发现营业成本结构稳定,而比例的显著浮动能够进一步说明企业发展的一些动向。下面做逐项拆分解读。

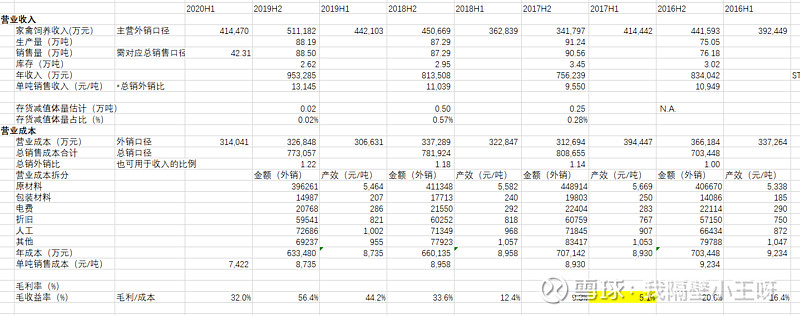

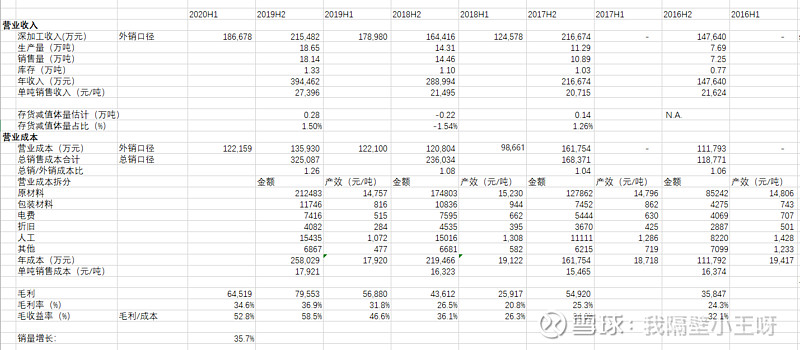

1.2 营业收入和成本——关于内销及外销口径的辨析(十分重要,新增)

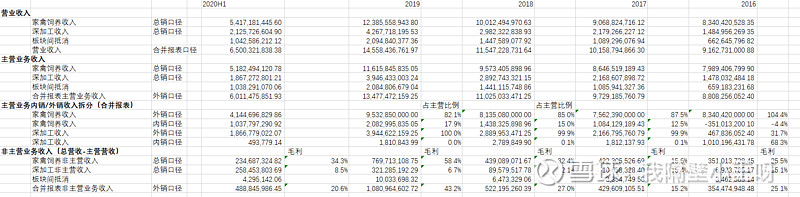

先搞清楚口径问题。因为圣农是一家上下游产业连接紧密的企业,其鸡肉饲养的销售涉及内部销售给食品板块(内销口径)以及对外直接销售客户(外销口径),因此在计算时需区分。以2019年财报为例,IS数据是合并报表,在财报P17“主营业务分析”一章中的数据均为外销口径。具体分部间抵消,应当参考P247的“报告分部的财务信息”。这两张表是我们分析数据的主要来源。

再展开一下,P247表格中,营业收入中包括主营业务收入和非主营业务收入,另外包含内销及外销数额,最大的收入统计口径。主营业务收入排除了板块内非主营业务的内容,而板块间抵消是需要再分析的。借助P17披露的各版块对外主营业务收入,那么内销数额就可以拆分出来了。以2019年家禽版块为例,主营业务收入1,161,585万元,其中主营对外销售口径为953,285万元,因此,主营内销收入,亦即抵消数额为208,300万元。

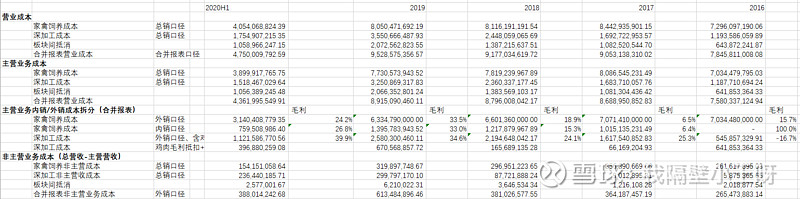

成本做同理拆分,得到几个有趣的发现。由于不论内销外销,单价成本应当是固定的,因此内外销主营业务成本决定了内外销鸡肉重量的比例分配。2019年,鸡肉外销63.3亿元,内销14.0亿元,因此总销售吨数88万吨中,将近16万吨是销售到食品深加工板块去的。由于食品深加工销售总量只有18.65万吨,说明鸡肉加工后是会缩水的,鸡肉进货比高达85.7%,而且就这数字已经是历年来最低了。此外,内外销鸡肉的毛利率水平相同,因此对内销售价格与外销一致,甚至说深加工板块就是一个大2B客户。

再看深加工板块。同样的计算得到,深加工成本的抵消数额高达6.71亿元,但对内销售仅百万元的数量级,严重不匹配。此间的原因是,深加工板块的成本抵消不仅包括对内销售,还包括对内销售的鸡肉的毛利部分,否则合并数额(P247表格的最后一列)会重复计算内地销售的鸡肉毛利,也就是毛算大约7.0亿元,高度匹配。

1.3 营业收入和成本——饲养板块(十分重要)

饲养和食品深加工是公司营收特性不同的2个板块,所以分部营业数据梳理极有必要。

我们首先考察产能。产能是土地+设备+人员+其他的集合,围绕这些生产要素,公司进行了大量的投资和技术改良,详见第一部分在建工程分析。虽然公司只提供了产量、销量、库存量,但从推算的存货减值体量可推知,近三年产能近乎全部消化,同时,产量和产能可以画上等号。其原因在于企业没理由将产能自然空置,因为边际产量即不会引起市场价格下行,也会充分摊薄固定成本,增加收入,有利于业绩。

其次,肉鸡的近五年平均收入单价存在显著的波动性,且走出了一个完整的周期(低至9.55元/公斤,高至13.15元/公斤,鸡肉销售也不存在VAT)。统计得出,平均售价11.17元/公斤,标准差1.28元/公斤。收入端的波动逻辑有必要单独再唠,且个人认为价值投资对未来中短期(一个祖代-商品代生产周期,即1.5年内)收入的预测多谈不益。

成本结构呈现出几个有趣的规律:

1. 原材料成本逐年下降,饲料成本控制得当。官方回复梳理结论为饲料配方不断优化降低了料肉比、鸡场投喂技术改进、自有种鸡或有基因优化、饲料生产技术改进等。无论何种原因,带来原材料成本下降的结果是长效的。当然不可控因素依然存在,即玉米豆粕的价格波动,不过长周期来看影响有限。

2019年全年平均饲料成本为5464元/吨产品。圣农的单吨饲料价格=单吨鸡肉饲料成本(5464)*商品与毛鸡重量比(1.8/2.5)/料肉比(1.6)=2459元/吨。鉴于19年玉米现货价格区间1850-1990元/吨,豆粕2600-3230元/吨,而饲料中配比一般玉米/豆粕比为50%+/40%-可以发现圣农对于饲料成本的空置是很优秀的,因为这里还不包括农产品的运输成本、赣闽边界非主要玉米豆粕原产地价格昂贵、饲料加工成本等额外成本因素。

2. 单位产值电费稳步下降:设备改造和技术改造的效果,虽然节省有限。

3. 折旧的相对成本比例较小:公司自繁自养是一种重资产模式,但商品成本中折旧比例低,原因包括生产效率高,商品代培育周期短等。要注意的是,生产成本折旧为账面折旧,与经济折旧不同。圣农核心固定资产分为土地厂房和机器设备等其他资产,原理上前者维持性资本支出现金流低,后者略高。以19年度计提折旧额看,后者约2.3亿元占总计提的37%。实际维持性现金支出会远低于这个数字,因为技改更新设备会提升绩效,本质上也是扩张性支出。所以,在生产性折旧为整体折旧计提110%+的基础上(见第一部分),维持性的经济折旧比例粗略估计为20%以下,这十分有利于企业提升自由现金流。

此外,固定资产折旧摊销低的特点,也是小散型养鸡户挤进这个市场的关键因素之一。对他们而言,主要的进出决策要素还是父母代价格和商品鸡价格。

4. 单位销售成本下降增厚毛利安全垫:2016至2019年,鸡肉单吨成本从9234稳定下降至8725,产能效率进步喜人。

综上,未来长周期内,鸡肉生产成本保守估计在8700/吨左右。原材料价格上涨风险,由材料价格管控,申请进口玉米配额以及未来技改提升生产效率等改善中枢成本利好对冲,具有充分的安全边际。

1.4 营业收入和成本——食品深加工(十分重要)

圣农的食品不止鸡肉,其产品呈现出多样化,包含鸡牛羊淀粉制品。圣农反复强调的是,食品产能不足,需求旺盛。公司每年销售额平均增长36%,另外从存货减值体量来看,产品基本都能够推向市场,得到印证。

观察收入端,单吨销售收入的波动,来自于渠道变化,产品结构调整,新增产品种类等,直接预测未来单价难度很大。从逻辑上来说,伴随着产能扩张,边际增量对收入单价的负面影响将逐步下降,而C端收入比例的快速增长,将使得单吨收入趋于稳定向的上发展。参考最新收入单价,未来单吨生产收入中枢保守预计为平均值20500元,C端价格上扬利好与新增产品边际毛利率降低风险对冲。

成本端可见,2019年毛利大增,除收入增加外,另一方面是生产线逐步跟上,单位的折旧费电费人工费用等成本降低。这一趋势会因食品产业园区生产线的饱和而有望延续。参考历年成本单价,未来单吨生产成本保守预计为平均值16500元。

综上,食品深加工板块收入和成本会因扩张而降低毛利率波动。忽略未来扩张带来的利好而采用27%毛利率假设,具有充分的安全边际。实际上公司毛利已从2016年的24%,增长到产能利用较好的2019年的37%,即便未来有新增未上线产能,毛利下降空间其实也是有限的,不再赘述。

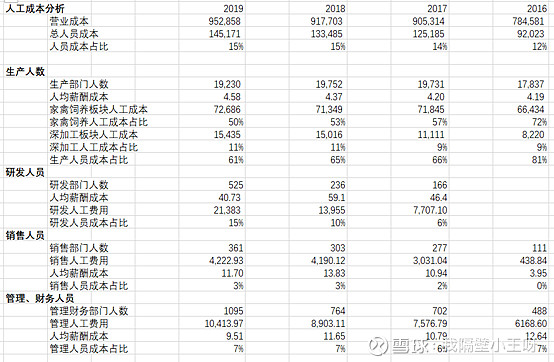

1.4 人员薪酬(重要)

人力资源是企业重要的生产资料(戏称-生产性生物资源),可以从这一特定角度了解企业的发展动向。

公司主要人员成本在于生产人员,圣农食品并表后大约占65%左右。其中,饲养板块比例50%左右,近三年金额十分稳定。可见员工生产效率短期内压降可能性较小,且投资者问答中经常提到这方面公司处于行业领先,我们也暂不再考虑这里的提升空间。深加工板块人员成本呈现阶梯跳跃,与生产线上马节奏契合的很好。此外,食品深加工板块自动化程度更高,单位产值的人员成本也相应低于饲养板块,这是食品板块的优势(假设流水线工人和养鸡员工资同样高)。

另外,公司养鸡场和食品产业园主要坐落于赣闽交界,非城市化发达地区,人员成本低,年薪酬成本(口径远小于人员成本)46000元左右。因为公司发展向好,生产人员工资逐年稳定上升(年均3-5%),这个工资水平已经可以让当地员工在县乡过上小康生活,基层生产员工流失风险不大。

研发人员是17年开始单独列报的,说明当时公司已经将相关BU独立出来核算。圣农是在那时之前就开始做种鸡培育的。种鸡培育有点像酵母培育,一方面需要高水平的科学技术做基础,另一方面需要时间培育。研发口自17年独立出来之后,现在有200多人应该一直就是干这块工作的。薪酬上,种鸡培育部门平均最高达到60万,足以吸引和激励高技术农学人才(有博士),毕竟他们干的也是国家战略层面的科研工作。

目前,圣农培养的优良育种已用于自己生产的鸡饲养链条。规划2021年中获得国家证书后,种鸡对外销售。明年启动饲养祖代鸡并出售父母代种鸡;计划5年内,父母代占据40%全国市场,10年后占据80%全国市场。这一长期战略可从种鸡源头对“烟台三杰”这类“公司+农户”模式的企业造成降维打击,在海关对引入种鸡市场陷入禽流感的不确定因素下,公司可掌握住关键生产要素的市场价格和流入规模,妥妥掌握行业最强话语权。

另外,作为“中央厨房”,圣农在上海有产品研发基地,也就是帮助餐饮企业开发菜单。这块业务现在也是蒸蒸日上,印象里有圣农帮助KFC开发新菜品的记录,还有料理包开发供应中式快餐。后续菜品开发还将导入2C业务渠道,创新出半成品和速食菜品供消费者购买。客观来讲,除了已有的菲力牛排和炸鸡块,我还想象不出圣农出现在超市的爆款产品的图景。鉴于圣农食品深耕产业上游二十年,掌握了一手的消费者偏好数据,2C产品在产品端得成功还是可以期待的。(此处需要信仰)

2019年,菜品研发基地贡献了另一半多的研发人员(厨师),其薪酬水平会远低于科学家们,所以2019年研发端人均薪酬为41万元。

1.5 财务费用——利息成本(重要)

利息成本决定了企业的杠杆质量,是圣农长期资本扩张的利器。利息成本有两种口径,基于IS中“财务费用——当期利息”以及基于CF中“当期分配股利、利润或偿付利息所支付的现金 - 现金股利支付 + 应付利息净增额”。一般而言,两种方法我更倾向于后者,因为实际发生利息可资本化。

对圣农而言,各年度利息成本用两种方法得到的数值十分接近。我取后者分析,近似得到2016-2020H1的杠杆成本分别为:8.0%,5.2%,4.9%,5.6%,4.5%。这列数据误差在于分母,即期间借款/还款的时间不明,尤其是大额借款本金进出的年份,比如2016年。2016年年报注明,抵押贷款利率5.1%-5.4%,与计算值相差甚远。另外,公司大额使用短期借款周转经营现金,成本应当低于长期抵押借款,因此,公司5.0%左右的杠杆成本是正常的,也符合一家当地知名民营上市公司的预期。

近年公司实力增强,内生经营现金流健康增长,未来银行借款利息有望保持在5%的低位。

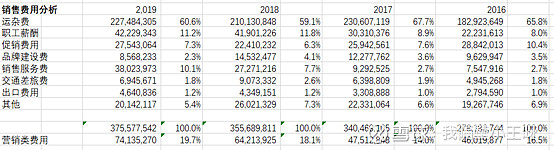

1.6 销售费用(重要)

圣农B端客户比例高,整体营销渠道费用低,占比不到销售费用20%。再结合销售费用占整体销售成本比例仅3.5%,则千万级别营销费用和圣农这家国内鸡肉龙头是不匹配的。

上市公司中,有几家知名品牌产品在商超冰柜里。他们的营销费用是:

· 安井食品,广告费+促销及进场费2.27亿元,占39亿元销售成本的5%;

· 三全食品,市场费用5.3亿元,占24亿元销售成本的22%;

· 新希望,广告+宣传+市场管理费9900万元,占720亿销售成本的0.14%;

· 湘佳股份,2020H1广告市场营销费用2900万元,占6.15亿销售成本4.7%。

我们发现,产品品类不同对于营销费用的影响更大,半成品显然高于冰鲜肉类;营销费用对销售规模而言,缺乏直接的关联度。

圣农食品的C端营销策略已经比较清晰了:先开展品牌战略规划,再下沉至个别城市的线上线下渠道,最后由点及面的推向全国。比照安井食品,预计未来营销类费用预计会从1亿逐步增加值2亿元。

当然,食品C端业务一手是产品,一手是营销。圣农食品初出茅庐时便遭遇过失败。从白羽鸡饲养龙头到食品企业的品牌塑造十分困难,未来C端是否成功有待时间考验。(此处需要信仰)

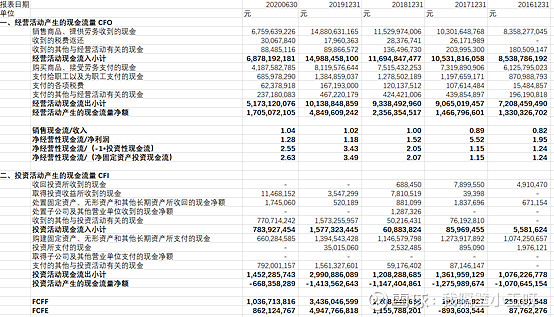

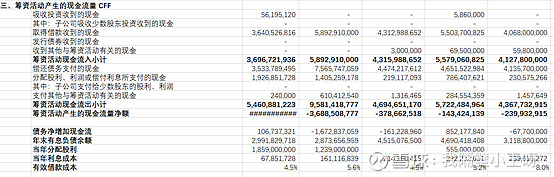

2. 对现金流量的简要分析(十分重要)

公司三大现金流模式为常年清晰的(+/-/-),是一种良好的内生发展的现金流模式。

从CFO和CFI来看,公司收入质量高,利润质量高。公司近年净经营性现金流在近5年能够覆盖净投资性现金流(收购圣农食品是增发股份实现的),公司经营足以维持长期资产维护和新的投资。公司的FCFE波动较大,体现了周期股的风格。但是需要说明的是,FCFE的起伏说明公司存在阶段性扩张策略,如果是效益良好的扩张性固定资产支出,则FCFE为负是可以接受的。公司2017年发展熟食六厂,就是最好例证。如果坚持以FCFE进行估值,那么公司应当采用(弱周期股+成长股)的市盈率,简单采用周期股市盈率会导致低估。

观察CFF,公司有意控制杠杆规模,借款峰值曾达到50亿元左右的规模。采用逆周期债权融资模式,对圣农来说是合理的策略。只要周期复苏,公司不仅可以释放杠杆,还能用增加的产能追求额外收益。考虑到公司账面现金额度往往在10±5亿元左右的规模,其利息覆盖倍数是充足的,流动性也是充足的。圣农上市之前就和银行体系有良性的往来,作为KFC、M记等大企业鸡肉供应商,一直是银行流贷的优质客户。融资的主要风险是B端客户的倒闭潮,且圣农经营性现金流长期恶化。但在2020年餐饮业蓬勃复苏,外卖行业两位数增长的背景下,我认为长期看不到此类风险。

为了给“第三部分:估值研究”控制杠杆天花板,我们公司未来经营性净现金流覆盖利息倍数超过5倍(2016年限制),有息负债占总资产比例35%(2017年到达过),为公司所能接受的底线。

--------------------------------(第二部分完)----------------------------------

第三部分会讨论公司亮点及未来风险,估值假设及模型,估值结果,以及我对估值方法论的一些个人理念(可能比较新颖)。很多朋友更关心估值,但前两部分对估值的影响是关键的,写文章可以帮助梳理企业分析思路,我的模型也在进行同步调整。同时欢迎大家集思广益,对三大表分析中的关键要素分析提出意见。

系列文章发布后,有很多朋友针对此发表了重要的研究讨论和分析思路。在 @tommyshire 的帮助下,本文完成了重大bug的修订,再此表示感谢!同时感谢 @智明玫瑰人生 , @HANSjmliao 和其他朋友与我分享研究心得。

关注点赞不迷路,第一时间收到小王的分析:)