开首坑: #圣农发展#

本文针对圣农的财务数据的分析,围绕近五年的年报、中报展开。最近五年是圣农产能倍增、注入深加工板块、形成龙头地位的重要发展历程,同时也跨越了一个以上的白羽鸡价格周期,分析具有一定代表性。本文的其余参考内容包括17年10月股份增发公告、近期券商深研、凤祥2020年招股说明书和其他企业年报。第一部分讨论资产负债表。

1. 资产负债表分析

参考2020年中报,圣农的资产负债表十分清爽,主要资产负债如下:

典型的重资产养殖企业,固定资产构成主要资产。

从近五年的BS变化趋势来看:现金主要为维持流动性,没有大起大落的情况;经营性资产占总资产比例稳定;固定资产逐年增长,公司仍在资产扩张中;有息负债比例在19年旺年后大幅降低,20年中有息负债占总资产比例不到20%,远低于5年中峰值2017年的35%;账面未分配利润金额高,20年分红后仍有39亿元,近每股3.15元。

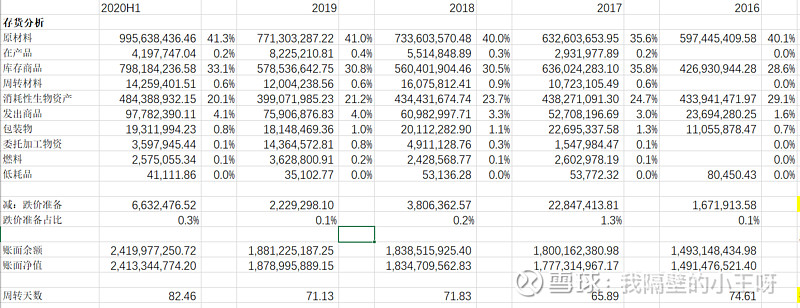

1. 1 库存分析(不重要)

总体来看,生产链条上的各个存货项目占比稳定,即原材料/库存商品/消耗性生物资产占比为:4/3/2。

存货-原材料:主要是作为饲料的玉米和豆粕等,伴随产能增长存量扩张。公司在尽调采访中表示:近年玉米和豆粕采购策略发生变化,库存扩大至2个月用量。此外20年玉米涨价明显,两者结合使“原材料”账面金额不断增高。

存货-库存商品:20年中相较19年末上升显著,与疫情相关,如原计划供应日本奥运会的鸡肉未能实现,以及供应商怯于囤货而导致库存上移。总体而言,圣农的库存商品基本可控,减值较小(减值主要由于库存商品引起)。考虑到圣农当下客户主要为B端,深加工端产能甚至无法满足需求。尚存的疑问是:食品板块是否存在结构性商品滞销,尤其是2C产品?目前看来,最新中报无上述迹象。

消耗性生物资产:主要是种蛋,雏鸡和肉鸡。近五年规模十分稳定,与肉鸡产能相互印证,波动应该主要来自于饲料成本和暂时的偏离。

结合销售成本来看,公司合理存货周转天数在70天左右,20H1的83天略高且可以接受。疫情带来影响有限:生产端,圣农本身远离人口密集区域,厂区自带抗疫属性;销售端,2B客群随着餐饮、外卖等需求旺盛而略有增长。因此,公司生产经营受到影响较小,并安然度过了疫情考验。

尚存问题:2C端食品是否存在滞销?新增食品产能是否能长期有效消化?未来2C端销售增长后,是否存在存货风险?如何衡量?

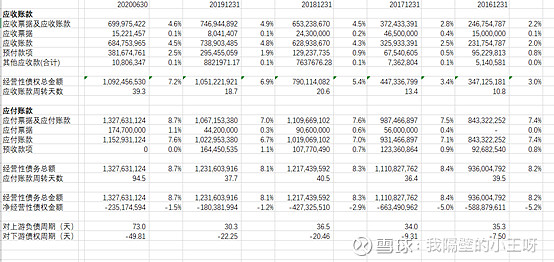

1.2 经营性债权债务(不重要)

进入食品领域后,公司经营性债权情况劣化,应收款周转天数增加至20天左右,针对下游的债权周转天数趋势相同,在40天左右。虽然账龄增涨,但应收账款减值比例很低,绝对数额为百万级。

从经营性债务来看,公司对供应链上游拥有统治力,账龄稳定在30-36天。

相比可比食品公司:安井食品应收周转天数10天,应付周转天数80天;双汇应收周转天数1天,应付周转天数20天。因销售链条建设成熟度,B端客户强势程度,C端渠道比例不同,应收账户按周期会有不同。

圣农在海通10月尽调问答中宣称:食品板块在2C切入市场的端口包括线上及线下,2020年Q1-Q3线下销售额3亿元,同比增速20%,线上销售4亿元,反超线下商超渠道,主要渠道包括天猫京东拼多多以及若干生鲜平台。如果是线上平台销售带来的滞后期产生较长的应收周期,那么我们就并不需要担心未来应收产生大额坏账。

总体来说,公司依然有能力执行OPM策略,只要减值比例可控,经营性负债尚且不是研究本公司的核心要素。

尚存问题:食品板块的扩张模式,是否会导致过分占用经营性现金?边际扩张的渠道是否会产生信用不佳的渠道商从而产生坏账?

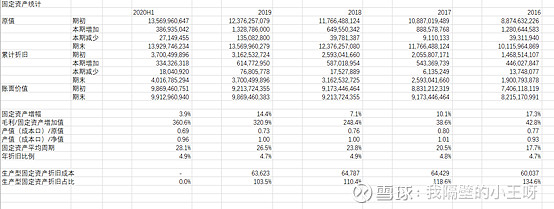

1.3 固定资产(重要)

圣农的固定资产主要分为4大类:生产用建筑物和土地,机器设备,运输设备,其他设备,其年折旧比例分别为2.3%~4.7%,6.3%~9.5%,11.9%,19%。根据我们算出的平均每年4.7%~4.9%的综合折旧比例,可见公司最重的资产也就是生产用建筑是最重的一块资产,其次是机械设备。每年折旧摊进销售成本,可以视为重资产的维持性支出(不计经营性现金流出)。不过,重资产中的建筑物(鸡场、食品工厂)占比约72%中有一笔隐藏资产,即工业用地到期不可能按原值补偿土地和建安成本(个人观点),公司经济账面的折旧成本应当低于账面数额。

其次,从营业成本拆分出来的折旧费用合计,年均高于固定资产折旧净增加值10%以上。这一现象的原因在于公司的生产性固定资产在不断更新换代。由此可见,作为一家拥有30多年历史的白羽鸡一体化龙头企业,其生产线和技术依旧在不断更新,目的是提升生产效能、迎合政策法规的需要。可以说,这既是圣农重资产模式的优点,同时也是缺点:即部分投入是用于提升效能而非提升产能。

最后有一点值得注意:圣农的重资产模式,导致生产效能应当以“销售成本:固定资产原值”的关系进行评估,这种关系密切,原因在于:

· 销售成本=产能*产能利用率*单位生产成本。忽略产能利用率因素,白羽鸡成本端波动小于价格端,因此产能与生产成本关系密切;

· 固定资产原值=固定资产账面价值+累计折旧+减值。在不同的固定资产平均周期下,实际的产能是一样的,但是账面价值却差异很大。

因此,圣农这种大型养鸡&食品企业,无论如何扩张,销售成本:固定资产原值应当是稳定数值。如果拆分深加工板块及饲养板块,则该比例的其余波动,则主要来自于固定资产获取成本的波动(自建、购买、并购等)。

有了以上共识,可以对固定资产要素进行更深入的分析——在建工程,为后续产能扩张的定量分析打下逻辑基础。

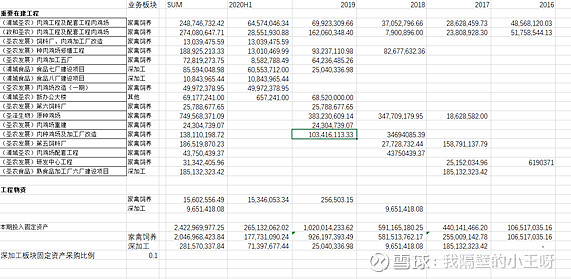

1.4 在建工程(重要)

首先承认,非流动性资产的投资金额与产能提升的比例并非一成不变。其影响因素除了上述提到的获取方式的成本波动,还包括成本端提升,改进生产效率设备的采购规模,非生产性固定资产的获取等等。本节对上述因素作了拆分分析,尽可能还原圣农单位产能扩张所需要的投资金额。

在建工程给了我们拆分两大业务板块进行 单独分析的基础。总结了近五年出现在重要在建工程建设的项目清单,以及各期投入金额,简单得到以下几个观察:1. 主要固定资产自建用于饲养和食品深加工两大业务,非相关投入金额少;2. 参考浦城、政和鸡场建设,养鸡场是个长期投入,并且建完一个就转入固定资产一个,在建周期不会太长(大约1年);3. 近年改造、配套、修缮类工程较多,侧面印证了固定资产分析中,对于技术更新带来重资产投入的这一结论。

以上是在建工程带来的固定资产增加。购买的部分约占自建部分的10%,并按此比例计入各业务单元的固定资产增加。至于并购,企业在2017年全资收购圣农食品,并表了其固定资产科目。至于收购欧圣则并不对并表范围产生影响,不再考虑。

由此,用于食品深加工板块历年的固定资产原值可以计算得出:

· 2016年:7.82亿元,来自被并表圣农食品固定资产,数字参考并购公告;

· 2017年:12.59亿元,来自被并表圣农食品在建工程、当年深加工在建工程投入,加采购部分;

· 2018年:12.69亿元,来自当年深加工在建工程投入,加采购部分;下同…

我们知道,2020年10月,食品七厂开业,食品板块理论产能达到27.18万吨。实际产能达到上述数额,主要还差生产线的引入,即报表科目中的“工程物资”,数额较小,忽略不计。因此,对应27.18万吨食品产能固定资产投资原值为13.75亿元,即每万吨食品产能固定资产投资5060万元。

同理,可计算得到:每万吨饲养肉鸡的固定资产投资,为1.28亿元。

上述计算仅仅是账面投入的计算,也就是公司自建固定资产的成本。如果上市公司采用并购方式获得固定资产,如圣农食品案例,那么收购过程会有很大溢价,其PB达到3.49。由此需要计算上市公司溢价收购对应的固定资产原值获取成本。以下公式是一种对固定资产获取成本偏高估的计算方式,即其他资产均在账面原值下收购,仅在建工程及固定资产享受溢价:

(并购对价+负债BV-流动性资产BV-其他非流动资产BV)*(固定资产BV/(固定资产BV+在建工程))/(1-折旧率)

=(202000+110901-71011-19080)*(60897/(60897+27300))/(1-22%)

=19.72亿元

对应账面原值的溢价比例19.72/7.82-1=1.52倍

这,就是上市公司体系外孵化后收购所需要支付的溢价!

圣农从17年开始,内生性发展重心在食品深加工,不断加足马力上线产能,以满足B端客户需求。随着这块业务已经获得阶段性成功,未来圣农发展的规划应当是双轮驱动(很多公司都喜欢双轮驱动…),即饲养板块+食品板块全面增长。其中,饲养板块采用基金模式在控股股东培育下发展,孵化成熟后导入上市公司,模式类似于圣农食品;食品板块则依靠内生资金发展,预计未来将加强C端渠道,稳扎稳打地扩张产能,同时做高产品毛利。

以上是第一部分对BS表的数据分析,由于可能结合了对相关产业的不切实际的认知,仅供分析参考。后续将抽空补充“第二部分:利润表及现金流量表分析”和“第三部分:企业估值”。

利益相关,欢迎讨论和抄作业 ![]()