研究产业生态,解读公司商业密码

━━━━━━

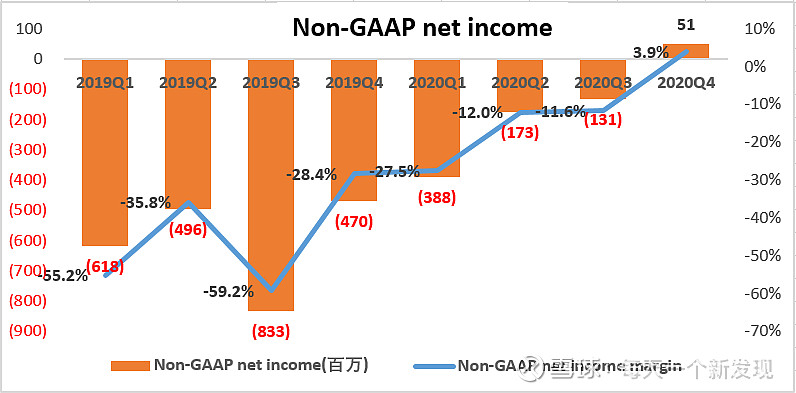

3月4日晚,趣头条发布了2020年度及四季度财报,财报数据显示四季度首次实现了非美国通用会计准则盈利,并且首次实现了正向现金流。根据电话会议内容,四季度剔除米读经营性利润超过1亿元人民币,大大超预了市场的预期。

2020年是趣头条战略升级的重要一年,在丰富内容生态、优化算法推送、加强内部队伍建设的基础上,趣头条平台进入了一个新的发展快车道。

米读作为趣头条旗下一个新的战略级产品,上线几个月就从众多老牌网络文学平台中迅速出圈,刚刚还宣布获得了1.1亿美元C轮融资,在IP商业化上多点开花,又走在了市场前面。

至暗时刻已过去,全新的趣头条已走在前方,大多数人可能还没意识到。

首次单季度盈利,迎来发展拐点

从财报角度,趣头条这次最大的改观就是摆脱了以往亏损的困境。“用户忠诚度计划”曾让趣头条迅速圈粉,但同样带来了不少的“羊毛党”,他们在乎的是金币,实际对平台的价值不大。因此在原有的战略下,公司陷入了成长越快,亏损越大的困境局面,这是此前资本市场存在的疑虑。

在流量红利期,创业成长期的企业往往选择了用户增长为经营第一目标,但缺少了对经济模型的考虑,实际上产生了很多无效成本,也就是对企业价值的增值和利润的获取没有效用的成本浪费。

由于广告行业还是与国民经济景气度紧密相关,2020年疫情重压的背景下,以及行业层面的一些震荡,趣头条迅速调整了战略方针,选择了健康度优先的发展战略。

看待一家企业更重要的是看它在逆境中是如何调整公司经营战略的,2020年大家都很不好过,特别是对于广告行业来说。通过持续建设内容生态,通过优化内容生产工具,完善作者激励手段,增加对优质作者的流量倾斜,助力优质作者获得更多成长和收入,从而增加优质内容产量,提升了趣头条App的内容服务能力,通过优质内容留住用户,这就是趣头条采取的健康度优先的发展战略。

健康度优先的另一面就是降低金币成本,这是趣头条根据局势主动的选择,一方面达到降本的目的,另一方面留下真正为趣头条内容而来的用户,剔除羊毛党。

增效是趣头条2020年的主要关键词,通过AI技术的创新和探索,趣头条自研的AI算法技术方案赋能趣头条App、米读、商业化等业务线,节约成本的同时为用户提供了更好的内容服务体验,Q4时效性内容在内容大盘中占比环比提升50%,用户在热点内容的阅读上,阅读UV环比提升20%。

在内容生态建设方面,公司一方面优化作者创作工具,通过改进MCN管理工具,实现MCN后台一站式管理,优化“流量加速卡”工具。另一方面通过“秋实计划”、“寻英计划”给予优质作者更多流量倾斜,2020年第四季度自媒体作者入驻数量同比增加49.76%。

实际上这一系列调整策略从2019年三季度就开始实施,但效果是在2020年下半年财报层面才真正体现出来。

2020年Q3开始用户激励成本出现了明显的持续下滑,Q4用户激励成为下降到了1.63亿,单用户每天激励成本0.05元,仅为高峰期的20%,在新发展战略下预计这一成本仍会持续下降。

优质内容留下的其实是优质用户,用户在趣头条APP上消耗的时间越长,给公司创造的价值越大,这是一个双赢的结果。单用户收入模型Q4创新高,每人每天给公司创造收入0.43元,对应激励成本0.05元,金币激励支出占比下降到了12.9%,而相对以前的支出比例,这一重大战略转变至少提升经营利润率20个百分点,这也是趣头条本季度实现盈利的核心原因。

根据电话会议,四季度剔除米读的经营性利润突破1亿人民币,并且经营现金流首次为正,而2021年公司层面预计整体实现全年经营性盈利。

羊毛党的清除短期内不可避免对用户活跃数据产生了负面影响,但四季度环比三季度已经企稳,接下来趣头条有望进入一个新的、有质量的发展快车道。

米读商业价值或许更大

2018年5月,趣头条率先推出版免费阅读APP—米读小说,搅动了网络文学新格局,随后百度、头条、腾讯、阿里等都加入了新战局,表明大家都看好这个市场。

网络文学的变现依然是个早期摸索阶段,商业化并不成熟,而且是个很重的产业,也并不是巨头系依靠流量优势就可以通吃的市场。米读入局较早,在下沉市场渗透更深,在内容建设、IP孵化、商业变现上米读走在前面。

2019年10月米读获得1亿美元B轮融资,近日又宣告刚刚完成1.1亿美元C轮融资,米读的商业想象空间或许比趣头条更大,谭思亮也不止一次对外表示:趣头条被低估了,可能就是指米读。

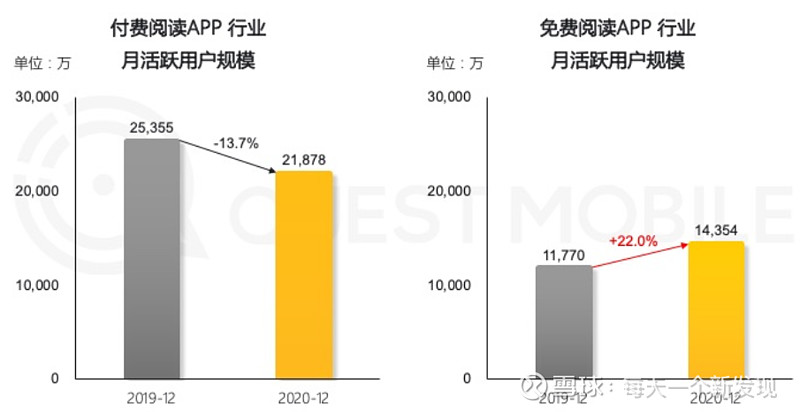

图片来源:QuestMobile2020中国移动互联网年度大报告

从QuestMobile报告数据看免费阅读对原有的付费阅读平台产生了重大冲击,免费阅读市场仍然处在快车道上。付费阅读模式下,用户阅读更有针对性;免费阅读模式下,用户更习惯于连续阅读,也就造就了免费阅读的高粘性。

免费阅读产品相比付费阅读拥有更高的用户使用时长,付费阅读月人均使用时长374分钟,而免费阅读月人均使用时长高达694分钟。

免费阅读模式下内容对流量平台的依赖体现在1)IP孵化;2)寻求变现。IP孵化层面,成功IP的孵化需要好内容+强曝光,其中强曝光是以用户流量为基础,随着免费平台的壮大持续吸纳用户、积攒人气。寻求变现层面,传媒经济的本质是注意力经济,免费模式可以最大限度地聚集用户的注意力资源,从而基于庞大的用户流量进一步从商业广告、用户付费、衍生品售卖、IP改编授权等多角度寻求内容变现。

免费阅读模式下,用户覆盖面进一步扩大,用户时长进一步提升,不仅增加了IP的曝光量,提升了文学作品的影响力,还为后续IP衍生变现奠定良好基础。

而QuestMobile报告数据显示,免费阅读用户对明星、动漫、游戏有较高程度的兴趣,这也为IP结合视频、游戏、动漫实现版权变现提供了可行性。

米读将获得了大量曝光的好IP改编成IP短剧,去年与快手达成战略合作,为快手提供平台原创热门小说IP改编的短剧内容,在快手小剧场抢先独播,快手则给予独播剧更多的流量支持及宣发。

截至目前,米读已出品包括《权宠刁妃》、《宋小姐每天都在闹离婚》、《河神的新娘》在内的超30部精品IP短剧,全网播放量突破24亿。

借助于“短视频平台+短剧” 的形式入局,米读搭建出一个初期流量积累和内容生态营造并行的新模式,从而形成良性的IP产业循环,放大IP价值。短剧以3分钟以内的自制内容为主,孵化周期缩短至一个月左右,制作成本低,相比传统影视剧改编有着更优化的商业模式。

此外,米读的IP短剧在商业化上进行了大量探索,先后尝试广告分成、付费点映、品牌植入等。其中,米读短剧《我的契约男友》获王老吉独家冠名,《国民男神是女生》剧情植入DR钻戒,最大程度释放IP价值。

2020年以来,长短视频平台纷纷在短剧上集中发力,快手2020年引入200部精品短剧,并辅以百亿流量支持;2020年最后十天里,微视宣布投入10亿资金和100亿流量,同时推出“火星小剧”、“火星计划”扶持短剧发展;而抖音也在今年1月19日宣布进入短剧赛道,预计年产出30+部s级精品短剧。

表面上短剧赛道迎来众多竞争对手,但长短视频平台多采取流量分账为主,联合出品为辅的商业模式,因此市场容量迎来了井喷式扩大。

短剧一般拥有鲜明的人设、夸张的剧情、直入主题,高度类型化的网文则可以弥补短剧在讲故事与塑造人物上的天然不足,保证剧情的连贯性,因此免费网文与短剧可谓天作之合。

作为首家创新短剧IP开发的免费网文平台,米读拥有海量的原创IP、精品内容的生产能力以及在商业化上的探索走在市场前列,米读显然是短剧赛道上的最大受益者。

经营计划上,趣头条表示2021年,在IP开发上,米读将尝试泡面番、网大等多种形式,预计米读的DAU和收入都将在2020年底翻一番,成为公司又一个增长引擎。

【结束语】

趣头条依然是一家年轻的公司,这份财报亮点不只是首次实现了盈利,更重要的是公司与团队经历一系列艰难考验之后战斗力更强了,商业化路径更清晰了,也让我们看到了下一个更大的增长曲线。

从边际变化上来看,趣头条已经进入了持续上升的通道。资本市场从来都喜欢捕捉边际变化,从市场估值上来说,趣头条也有望迎来戴维斯双击。

$趣头条(QTT)$ #趣头条股价飙升公司首次实现季度盈利#