$360金融(QFIN)$ 你了解多少

Mar. 31 2020 +

公众号 | 资本工坊

3月27日晚,360金融(NASDAQ:QFIN)发布了实施「无风险分润模式」战略以来的首份年报。

报告显示,2019年全年,营业收入92.2亿,同比增长107.3%;Non-GAAP净利润27.5亿,同比增长52.8%;撮合借款总额1987亿,同比增长107%。其中,四季度「无风险分润模式」成交额占比提高到了22%;持牌机构资金比例达到了97%。

这一份财报完全超出了之前给出的guidance,即80-85亿元人民币收入。2019年依然是严监管、行业波动的一年,但不改龙头的强势增长。对于2020年,公司保守给了个2000-2200亿撮合目标,会不会继续超出预期呢?

由于360金融成立时间较短,而这两年的业绩呈现爆发式增长,是行业里异军突起的一匹黑马,还来不及让更多的人充分了解它。带着这份好奇心,跟踪了许久,慢慢的了解到很多。

/ 01 /

酒香也怕巷子深

对于互金行业,资产、资金和风控是决定生存或者是领先的最核心要素。对于一般的企业会先从资产入手,选择优质资产的定位等于避开了高风险。但是对于360金融不一样,因为背靠360集团,有了10亿互联网用户的多维数据,在风控上360金融相对行业其他竞争对手有着不可比拟的优势。

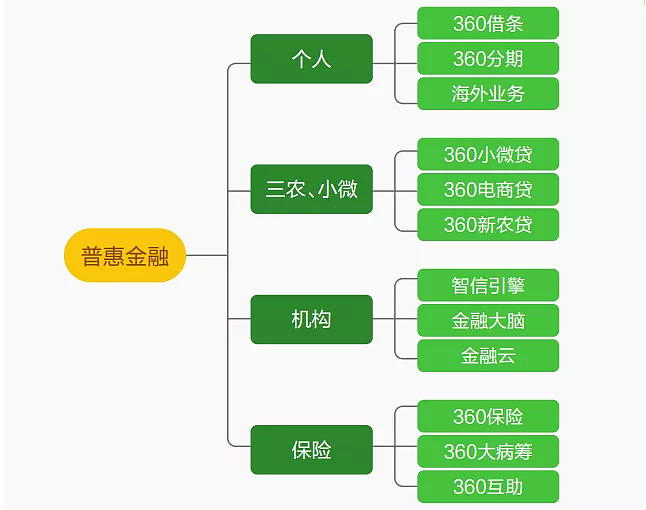

此前以乐信为范本对互金行业做了个深度研究,乐信就选择了从资产入手,不同于乐信「新消费、新人群、新方式」的定位,360金融成立以来一直以服务广大个人、家庭、小微的「普惠金融」为目标。

此前360金融发布过一个《2019年度社会责任报告》,其中透露了一些年报中所看不到的信息。截至2019年12月31日,360金融累计帮扶三农企业25629家,小微企业113.6万家;累计为400万三农、小微用户授信;三农、小微领域累计借款金额逾703亿。

图片来源:360金融2019年度社会责任报告

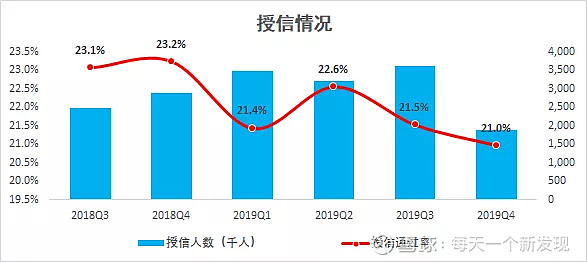

按照2019年报显示的数据,360金融成立以来累计授信2472万人,累计撮合1591万人。《2019年度社会责任报告》中提到的三农、小微用户累计授信400万,占到全部授信人数的16%。

《2019年度社会责任报告》还提到,360金融授信的用户73.4%集中在18-35岁之间的年轻、高成长客户。

对于高质量客户群体每家平台必当作为重心,竞争也是激烈的,但是对于三农、小微客户360金融已经远远走在前面。

关于360金融的一些披露网络上很少,公司高层也很少抛头露脸。我们无法从客群上对360金融的资产风险做出很好的判断,但也不是完全没办法。

对于风险的判断,无法从资产入手,但我们还可以从资金、风控入手。

目前360金融97%的撮合金额都是通过银行、消费金融等持牌机构,持牌机构在选择合作平台之前是要观察历史资产逾期表现的,合作的持牌机构越来越多带来资金方的互相竞争,因此对于一个优质的资产平台,它的资金成本一定是持续下降的过程。

年报中披露,市场日趋谨慎的背景下,360金融在四季度仍然成功发行了两期累计10亿元人民币的ABS,综合资金成本仅为5.6%,从而有效将总体资金成本从上一季度的8.4%降低至8%。

另外电话会议上高管层提到,四季度360金融继续深化与金融机构的多元化合作,合作银行家数从上一季度的74家增加到81家,市场动荡时期持牌机构选择了继续加持头部机构。

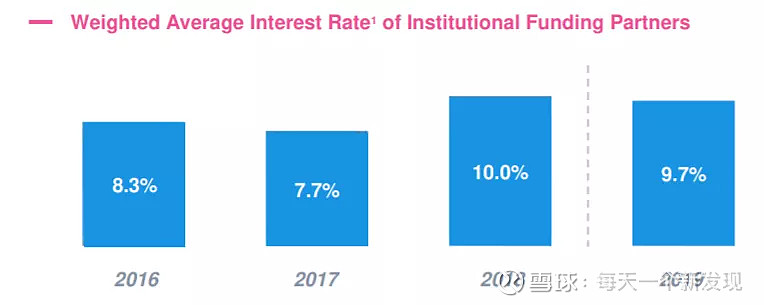

即使这样还是无法直观判断,此前分析了乐信,乐信是该赛道上的佼佼者,那我们可以将两者进行对比。乐信官方披露的数据显示,2019全年第三方资金合作机构平均资金成本为9.7%,从资金成本上360金融低了乐信1%-2%。

图片来源:乐信官网IR

什么样的平台可以拿到机构更便宜的资金?这当中一定是取决于资产的质量,市场动荡期机构为什么还选择了加持360金融,说明360金融通过了压力测试。

不仅从资金上可以判断资产的表现,我们还可以从风控的角度来观察。如何判断风控?不是看他用什么技术,技术有多么强,而是直接看资产最终结果表现。

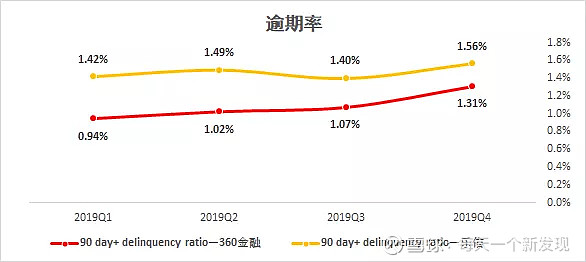

衡量最终资产表现有两个核心指标—逾期率和Vintage。

2019年四季度,360超过90天的逾期率为1.31%,比乐信还低点。但逾期率受新增规模影响较大,不同发展阶段的公司还不能直接比较。

数据来源:公司财报

Vintage反映的是一个周期结束之后的资产表现,是判断资产质量及各家风控水平最好的指标。

数据来源:公司财报

360金融Vintage数据表现平稳,并没有随着行业波动产生明显的变化,说明了360以前年度风控水平的有效应,只有收入水平有限、共债风险高的用户才会在行业波动期恶意拖欠。

同时在年报中,360金融首次披露了D1入逾率数据。D1违约率即某一天到期未还的本金及服务费金额,除以当天到期的所有本金及服务费金额。

财报显示,D1入逾率从2019年Q3的6.40%略微上升到Q4的6.77%,同比2018年Q4同期的6.93%有明显下降,这代表公司的策略调整是卓有成效的,这也将给投资者带来更强的信心。对比下趣店的D1入逾率已经飙升到20%了。

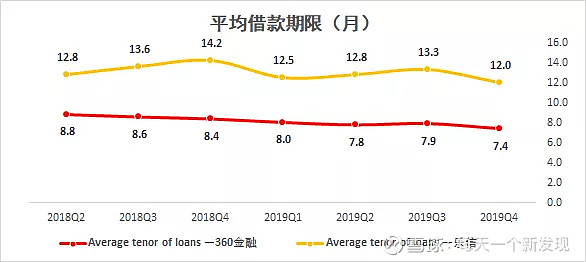

360金融在资金、风控上的表现可谓优秀,与乐信同样都是赛道上的佼佼者,两者难道只是客户群体定位不同吗?我们再对比一组数据,平均借款期限。

数据来源:公司财报

360金融平均借款期限远远低于乐信,这是为什么呢?其实这就是客群导致的。

乐信定位高质量高成长的年轻客群,随着用户的成长,他的消费意愿更强,还款能力也更强,因此乐信做了长期限的授信,当然这也是相对的,12个月仍然属于短期属性。

360金融是铁了心要做普惠金融,谁让他是巨头出身呢,自从它诞生之日就朝着这个目标努力。此外,根据电话会议,高管层透露360金融在2019年Q2已经开始小规模测试期限差异化,对低风险客户提供更长的周期以减轻其还款压力,对高风险客户缩短周期以加快回款。通过提供更加灵活丰富的产品形态,能更好的服务用户的需求。

也就意味着接下来360金融会进入到一个精细化运营的阶段,因为360金融已经有了累计2472万授信用户,通过挖掘高质量的客户群体,提供更长周期的授信,达到提高用户生命周期价值LTV的作用。

通过数据的分析我们可以抓到企业的核心业务逻辑,这也是研究财报带来的无限乐趣。从资金、风控的角度360金融都是非常优秀的,但很可惜360金融并没有向资本市场描述清楚。

/ 02 /

行业动荡期的谨慎策略

电话会议上360金融管理层表示:面对四季度行业的波动,公司从战略层面确定了谨慎的策略,从战术层面来看,360金融在风险控制、获客、资金、运营管理等方面采取了一系列措施,具体如下。

1、严防授信 控制额度

具体来看:在贷前,提高新客准入门槛,挖掘更多底层数据变量提升模型精准度;在贷中,加强对风险尾部客户的额度管理以控制风险敞口。

数据来源:公司财报

可以看到为了应对不确性抬升,360金融主动降低了授信通过率,Q4授信通过率环比下降了150个BP,虽然短期会影响业绩,但这是为了更健康的成长,同时也为下一个财报季留了更大的释放空间。

2、优化模式 增加安全边际

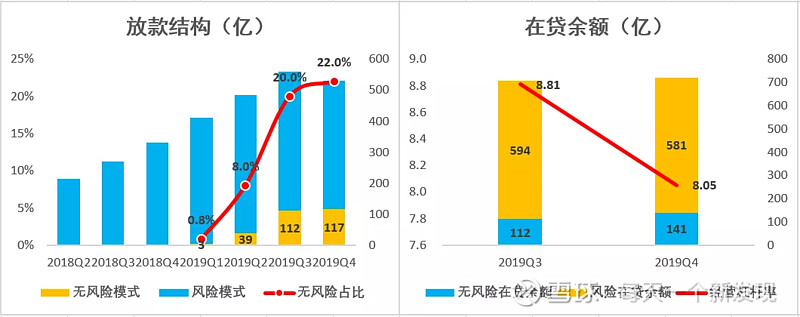

第一,杠杆率方面,为了降低经营风险,也是顺应监管的趋势,2019年一季度开始与持牌机构尝试不承担信用风险的分润模式。在此模式下,360金融不承担任何资产风险,资产负债表也无需计提准备金,大大降低了资本金占用。

数据来源:公司财报

按照放款中额口径计算,无风险分润模式占比持续增长,由三季度的20%增加至四季度的22%,季度放款额达到了117亿。

按照在贷余额口径计算,承担信用风险的在贷余额由三季度的594亿降至四季度的581亿,经营杠杆率由三季度的8.81x降至四季度的8.05x。

随着无风险分润模式占比持续提高,预计这一杠杆率会在未来的几个季度保持适度的下降趋势。

第二,不良拨备方面,在资产生命周期结束后,计提的拨备如果多于不良的实际表现,剩余部分会被计回到损益表内的other revenue科目项下。

过去几个季度other revenue项下均有正向流入即可说明306金融的拨备政策是合适且谨慎的。

第四季度为了应对行业不确定性,360金融对存量资产质量进行了更加保守地评估,2019年底风险准备金达到了38.8亿,使得拨备覆盖率达到四倍以上。

3、精细管理 降低运营成本

第一,获客方面,面对四季度行业动荡,360金融选择了主动收缩,优化投放策略,有效地将单位授信用户成本从三季度的251元降至四季度的228元。

第二,在客服催收方面,360金融在各运营环节投入自主研发的AI机器人,提高360金融作业的标准化,降低操作风险,降低人力成本。360金融75%的催收工作、77%的电话营销工作、91%的客户服务工作都由360金融的催收机器人、营销机器人、客服机器人完成,并且剩下那部分由人工完成的催收、营销和客服的工作,包括外包公司在内的所有催收行动已全部记录在系统中,并100%接受AI实时质检,最大程度实现合规。

第三,税负方面,通过全年的努力,非美国通用会计准则下的有效税率由2018年的20.6%降至2019年的14.3%。

2019年税前利润29.7亿,同比增加13.1亿,但所得税费用同比减少了40万,从税费上就给公司增加了几个亿的利润,行业调整期龙头不仅要开源还能节流。

/ 03 /

360金融的未来

面对突如其来的疫情,360金融方面表示,选择继续坚持四季度的政策收紧方向,及时地对疫情高发区域和部分可能受疫情影响比较严重的职业提高了准入门槛。预计2020年Q1的D1入逾率会在7%~7.5%之间,随着疫情的稳定,目前入催率和回收率已经基本回到了正常水平,并在持续改善中。

同时,公司会坚持现金为王,继续强调资产质量,对业务运行中的微小波动均保持高度警惕,以达到全年目标。

这次疫情也是对全行业的一次压力测试,对于360金融这种头部平台,在疫情中的表现可谓突出,展现出超强的韧性。

另外,董事会层面这次有个重大变动:刘威被任命为360金融董事会副主席,此前担任360集团副总裁。2011年至2014年担任平安创投总经理,而更之前是在复星资本作为投资总监。从其个人经历来看,有着丰富的资本运作经验。

2015年成立的360金融,2019年净利润就达到了近30亿。而360集团方面去年净利润也不过40亿(不含360金融),可想而知360金融在集团的地位越来越高。从去年周鸿祎的回归和现在刘威的任命,预示着接下来可能会有不小的动作。值得一提的是,360金融以吴海生为首的新一届管理层,在去年11月宣布6000万美金增持计划,目前已经累计回购2000万美金公司股票。强监管实际上是一场供给侧改革,加快过剩产能出清,对头部平台是最好的结果,在规则下操作也会消除外界的疑虑,有利于估值的抬升。

360的「无风险分润模式」四季度占比已经达到了22%,预计未来仍会继续提高,将大大降低金融属性的风险,而资本市场的估值也将迎来很大的修复。

投资界有句名言,“等到潮水退去,才知道谁在裸泳”,而对于这次疫情压力测试来说,「等到风险来临,才知道谁是龙头」。