个人公众号:资本研究工坊

近期有幸借着“雪球走进上市公司”系列活动的机会走进了乐信,一同参与了乐信的合伙伙伴大会,会后又与乐信CEO肖文杰以及部门高管面对面交流。

因为自身工作原因从2015年就开始接触互金,一路见证了互金江湖的蓬勃兴起,也看到了当下强监管下行业的集体焦虑。借走进乐信的这次机会让我了解到了互金行业的最新动态,更让我加深了对乐信的认知。

2013年肖文杰辞去腾讯财付通产品总监一职,从此开启了中国互联网消费分期的新篇章。2013年8月,分期购物平台分期乐商城上线,以分期的方式满足年轻用户群体的购物需求是肖文杰的首创。此后这一模式在电商巨头的跟进下才普及起来,2014年2月京东白条上线,2015年4月蚂蚁金服上线了花呗。

为了解决资金的困境,2014年乐信上线了互联网理财平台——桔子理财;一年后又上线了金融资产开放平台——鼎盛资产,从消费分期拓展到了信用分期。

不到4年的时间,肖文杰就将乐信带到了纳斯达克,因为独具特色的商业模式,优秀的财务表现,如今乐信是全球已上市互金公司里市值最高的公司。根据最近披露的财报,2018年全年实现营收76亿,净利润20.9亿。

在访谈中了解到乐信当年创业过程中有一个小插曲,现在的趣店CEO罗敏曾在2013年面试过乐信COO一职,同为江西老乡,同样生于1983,肖文杰毫无保留分享了他的创业计划。转身罗敏带着他的团队干起了同样的事,从此开始了一段你追我敢的竞赛。罗敏领导下的趣店显得更为激进,在融资计划上屡屡领先于乐信,并早于乐信2个月挂牌纳斯达克。不过趣店如今的股价已较上市发行价跌去70%之多,市值也略逊于乐信。

在回顾自己创业历程,历数乐信的成功经验时,肖文杰谈到除了敢于创新,开创行业先河外,最为重要的是不做“赌徒”,“我们从来不赌,当我们确定一个目标,看清楚方向后,就要坚定地一点一滴有计划的接近它,有赌徒心理的人是不能做金融的”。在校园贷全面叫停之后,乐信并没有放弃消费分期,而是从学生群体转向年轻白领阶层。而趣店在拿到蚂蚁金服的投资和流量之后,暂停了消费分期项目,全面转向现金分期,“大白汽车”项目的失败也给趣店抹上了一层阴影。

创立之初,肖文杰就非常注重基础系统的搭建,在对待风控方面,他更像是一个从传统金融出身的人。肖文杰的风险团队,大多也来自传统银行系统,现任的首席金融官乔迁拥有14年金融及相关领域工作经验,加入乐信之前,乔迁曾先后参与筹建中国银行总行信用卡中心、汇添富基金现金宝等千亿级平台。首席风险官刘年华加入乐信之前,曾任平安私人银行浙江省总经理、平安信托总部产品执行总监等职。

乐信率先将人工智能用于消费金融运营、风控、资产匹配等全业务链条。“鹰眼”智能风控引擎可对98%的订单进行秒级自动化审核。“虫洞”小微金融资产处理技术平台能够实时完成资产与资金的匹配,此外,乐信还成立了区块链实验室,探索金融科技前沿领域的应用。

2018年以来P2P雷潮不断、监管趋严、备案延迟、成交量遇冷、流动性不足...给互金行业抹上了一层阴影,P2P代偿余额从18年6月的峰值1.3万亿一路滑坡到目前的7300亿。此前P2P的主要优势是作为信息中介,没有资本金的限制,规模可以做很大。而现在监管对P2P备案提出了很多新的较高要求,这种优势也逐渐丧失,侧面反映了网贷备案的价值缩小。但从另一面来看,网贷行业的进入壁垒也很高,对大的合规平台是好事。

能否保持充足的流动性是互金平台未来能否“活下去”的关键,因此头部平台开始与机构资金合作(银行、信托),开启助贷模式。助贷模式又分为两种,一种是信用中介,平台仍需要承担信用风险;另一种是信息中介,平台无需承担信用风险。目前乐信、趣店所发放信贷产品中70%以上来自合作机构的资金,拍拍贷转型较晚,但四季度合作方资金占比也达到了20.4%。

注:以上数据统计来自花旗的互金研究报告

放贷的生意本质上是用钱生钱,因此盈利方程式=资金收益率-资金成本-坏账率。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,如果网贷平台收取的年利息在24%以内,法律支持索赔;如果利率在24%至36%,法院支持双方协商来解决;超过36%,则属于高利贷,法律不支持放贷者向借款人索要。因此IRR超过36%的平台存在合规的风险,目前做到24%以内的也仅有乐信一家。

资金的收益率往往又取决于资金的成本,招商银行作为零售业务占比最高的银行,其资金利率做到了与工商、建行、农行同等的水平,远远低于其他股份制银行,二级市场上市盈率水平也高出同行50%以上。2017年乐信的资金平均成本为7.7%,而同期趣店的资金成本在9.4%。

坏账率一方面取决于各家的风控水平,另一方取决于获客的来源和用户画像。在研发投入方面2018年乐信合计投入3.2亿,趣店为2亿。乐信、趣店、微贷在用户画像上有先天的优势,乐信的获客方式比较多元化,电商分期平台及其用户推荐是主要来源,其次线上精准营销,还有部分来自线下场景推广(拥有1000余人的地推),乐信的服务面向有较高教育背景的优质年轻群体。趣店则依赖于早期阿里的金融入口导流带来了一批优质用户。微贷做的车抵贷相对最为优质。

综上可以看出消费金融的队伍里,最优质当属乐信,微贷次之,接着是趣店,其他平台多少存在法律合规的风险。

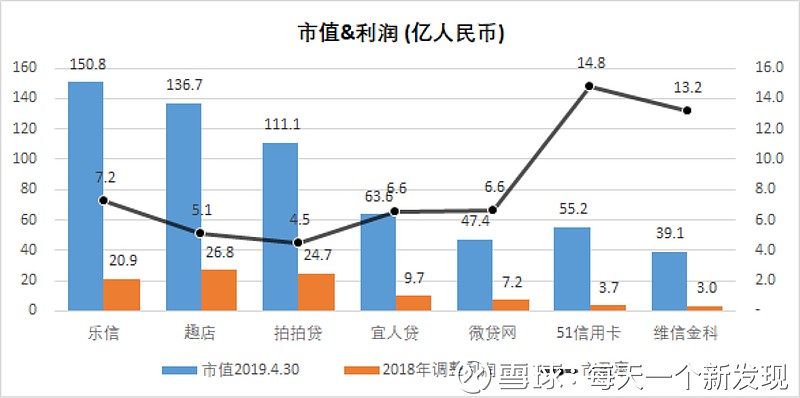

注:乐信、趣店、拍拍贷额度1千-1万,宜人贷额度5-20万,51信用卡、维信金科均为信用卡代偿

51信用卡、微信金科在港股上市,估值水平明显高于美股。乐信、微贷网估值水平相对高于其他美股互金平台,符合前面的分析结论。经过一场资本泡沫后互金行业终究要回归理性,互金本质上还是金融,只是借用互联网渠道以及科技触达和服务于传统银行系统所不能覆盖的群体,是传统金融的一种补充,也是一种普惠金融的升级。