个人公众号:资本研究工坊

分众作为热门股,关于它的文章可谓汗牛充栋。不想废话连篇,用简洁的数据呈现分众最近发生了什么。

机构持仓从Q3开始集体出逃。

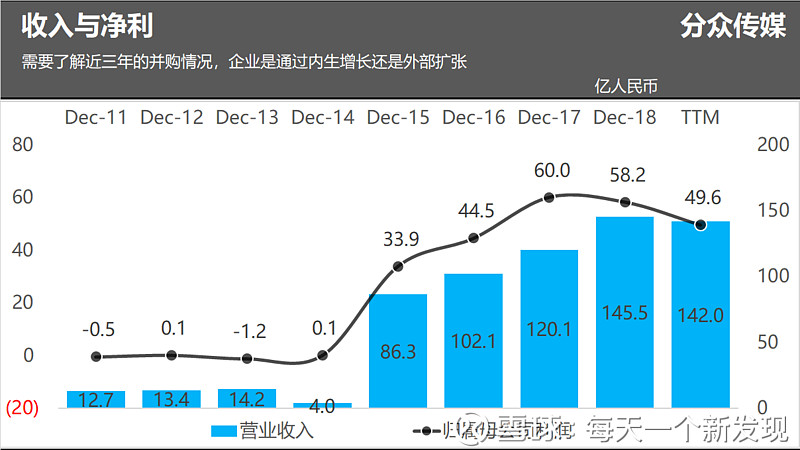

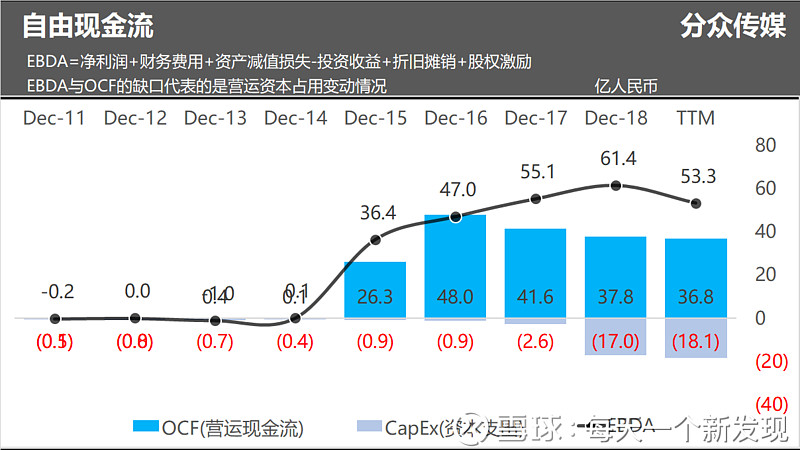

电梯媒体依然是个高利润率、强现金流的好生意。

19年3月底自营楼宇媒体点位275.5万个,较17年底的151.5万个增长81.78%;18年底影院媒体点位12700个,较17年底的11700个增长8.5%。

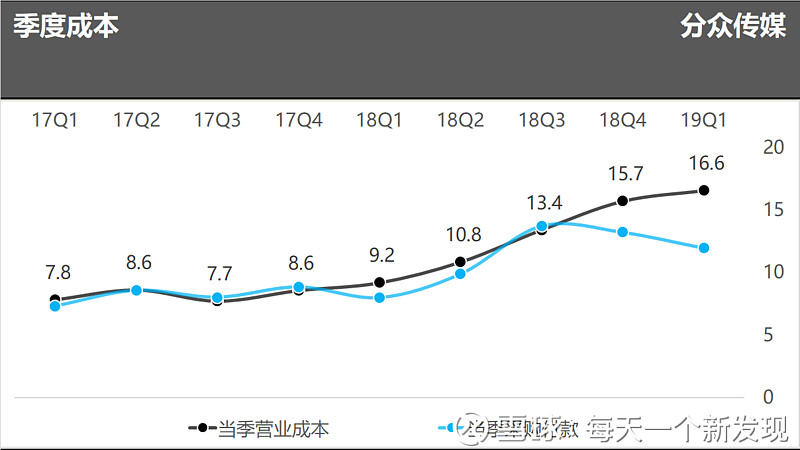

营业成本的增加主要来自点位租赁成本上升以及点位运营费用增加(员工从人数17年的8415人增加到18年底的12736人)。

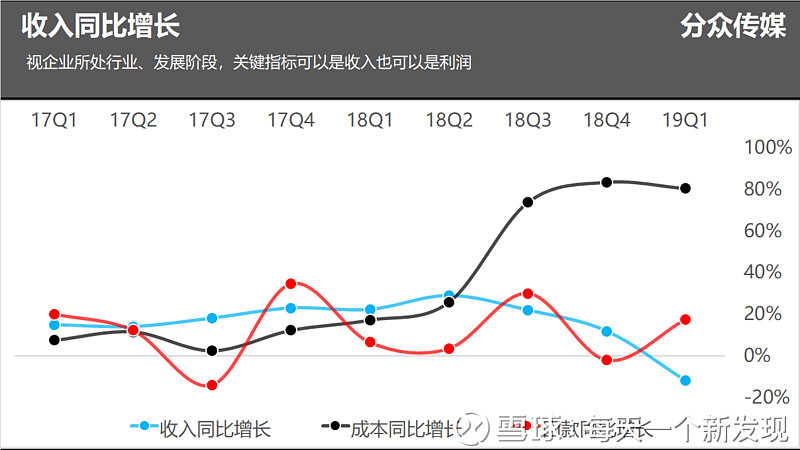

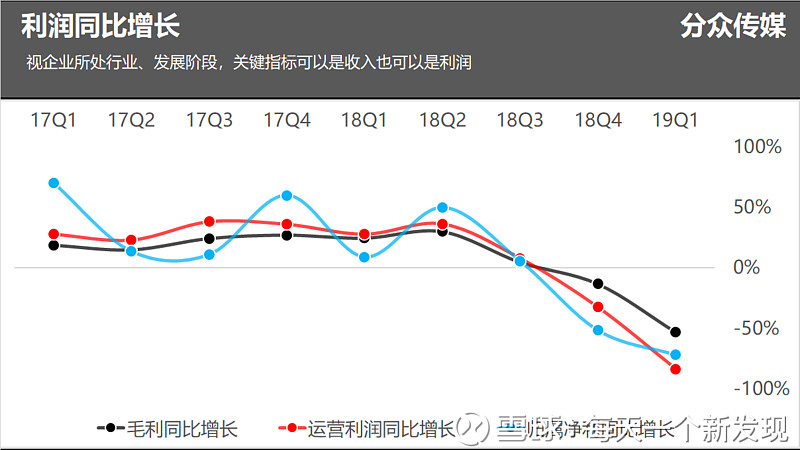

19年Q1归属利润同比下滑71.8%,大出意料。主要是在大幅增加点位的情况下,收入不增反下滑导致。此前受制于对赌压力,分众一直选择坚守阵地缓慢扩张,直到18年下半年开始正面迎击新潮传媒集团,目标从2017年底的150万个媒体点位扩张到500万个,覆盖人群从2亿到5亿。

19年Q1点位同比增长80%+,而对应的收入同比增长-11.8%,意味着原先点位屏效收入至少下滑15%以上。这引发了一个关键问题,是宏观经济不景气导致企业广告预算下滑还是分众的竞争力受到侵蚀?

CTR作为专业的第三方广告监测平台,具备一定的权威性。从其报告中可以看出往年梯媒维持在20%+的年增率,受宏观经济影响19年一季度整体市场增长率不足5%。行业市场并未出现大幅下滑,而分众Q1收入下滑了10%+,显然分众的市场份额出现了下滑。唯一的可能性是分众遭到了新潮传媒的客户争夺,Q1分众收入同比下降了3亿左右,很大一部分可能就变成了新潮的收入。

这意味着分众原先抢占的点位并未形成坚实的护城河,新潮采用电梯侧门的互动屏对分众构成了一定的威胁。如今新潮背后有了百度、顾家家居、美凯龙、欧普照明等资本的站台,因此梯媒市场未来的格局存在一些变数,两者相争必然导致行业利润率的进一步下滑。这其实对整个行业并不是好事,分屏的增加必然导致刊挂率下滑,大量时间出现闲置,而且电子屏带来了很多的电梯安全隐患。

未来的变数在于新潮电子屏的广告刊挂率,以及背后资本的意图。