本文同步发于公众号:时光里的角落

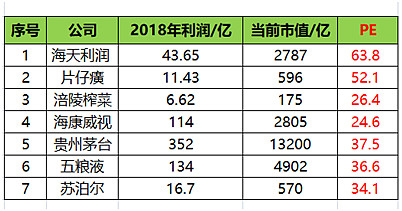

对于“成长股”,市场先生从不吝啬高估值。海天味业、片仔癀、贵州茅台、五粮液、涪陵榨菜、海康威视等都前后被各路资金追捧。下表是一些公司的市盈率,消费类公司海天味业市盈率达到了惊人的63倍;即使现在涪陵榨菜等股票已跌落增长的神坛,估值也不可谓便宜,以下大多公司估值都达到了30倍以上PE。

这些公司贵吗?先看下30倍PE估值对于公司意味着什么。

都知道,企业价值等于其未来能产生的所有自由现金流的折现,这其实有点像是一句正确的废话,基本不具备可操作性。但是这句话却包含了投资的精髓:只有对一家企业未来产生的自由现金流能够进行大概估计,才能计算公司的价值范围,才能确定这笔生意是否划算。

虽然由于未来的现金流无法精确估计,但是可以运用假设,给出一家企业的利润增长率(代替自由现金流),在预期的收益率(折现率)下,企业值多少倍估值。

估值模型一:10%预期收益率(折现率)下的估值模型。

下面的表格代表,分别在0%、5%、10%、15%、20%、25%、30%的增长率下,假设企业永续增长、十年增长后倒闭、十年增长后0增长、十年增长后保持5%增长、5年增长后0增长、5年增长下保持5% 增长等这几种情况下,想要达到10%的年化收益分别对应的当前估值PE。

例如:下表红色45.63代表,一家企业以15%的增长率连续增长十年,然后以5%的增长率永续增长,若以45.63倍的估值买入,预期年化收益为10%。

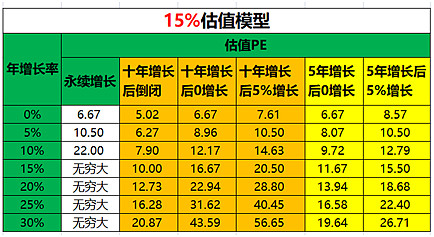

估值模型二:15%预期收益率(折现率)下的估值模型。

如下表,意义同上。

估值模型三:20%预期收益率(折现率)下的估值模型。

如下表,意义同上。

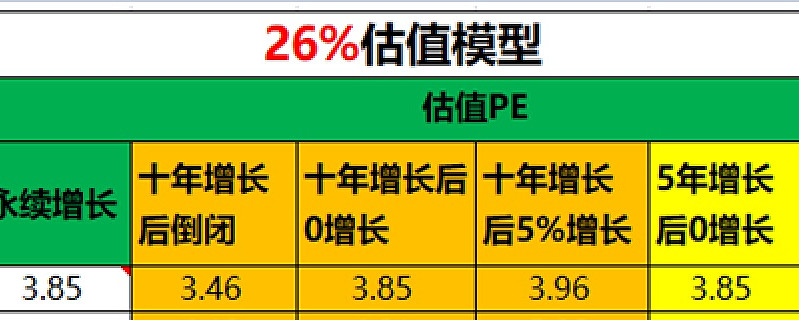

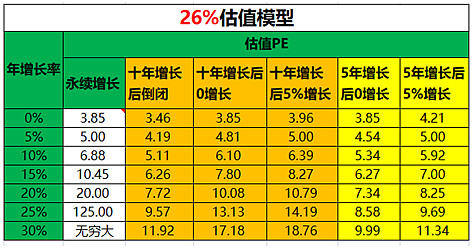

估值模型四:26%预期收益率(折现率)下的估值模型。

如下表,意义同上。

小 结

1、海天味业当前64倍的估值,这意味着当前买入,若公司能以20%的增速增长10年,然后以5%的增速永续增长,会取得10%左右的年化收益。你觉得海天能实现这个利润增速吗?而且这样的高速增长只对应10%年化的收益;

2、觉得10%收益太少?那看下很多人标榜的10年10倍,26%的增长率模型。除了永续增长一列,最高的一个市盈率是18.76倍,这还是在以30%的增长率连续增长10年后,以5%的增速永续增长下实现年化26%收益的。所以,30倍买入还想十年十倍的人,只能靠赌了;

3、对于不增长的企业,能够永续的话,预期收益率是市盈率的倒数。比如10倍市盈率,利润每年保持稳定不增长,永续存在,年化收益为10%。但是大部分企业都会倒闭,这样想要达到预期收益,估值就更低了。也难怪市场对没有增长预期的企业这么残酷,也从侧面说明了企业成长性的重要。

4、30倍市盈率意味着什么?意味着:

想要达到10%预期收益,需要以10%增长率增长10年,然后以5%增长率永续增长;

想要达到15%预期收益,需要以20%增长率增长10年,然后以5%增长率永续增长;

想要达到20%预期收益,需要以30%增长率增长10年,然后以5%增长率永续增长;

想要达到26%预期收益,需要以40%(?)增长率增长10年,然后以5%增长率永续增长。

欢迎大家关注公众号:时光里的角落。阅读更多投资理念和公司分析文章。

@今日话题 @雪球达人秀 @不明真相的群众 @闲来一坐s话投资 @Ricky @估值的救赎

$招商银行(SH600036)$ $格力电器(SZ000651)$ $贵州茅台(SH600519)$

全部讨论

想的太简单了。。。增长看行业空间和护城河。。。极少有长期大幅度的增长。。。人总是惯性思维,天性如此。。。在行业空间大幅向上的时候,没有护城河企业也能增长,很容易给人企业有护城河的错觉。而没有护城河的企业,一旦行业增长放缓,30倍市盈率意味着灾难。

没有用,这些已经是全A股最低的了,剩下中小板创业板全是100倍200倍500倍的,要不然就四家垃圾国有银行,你总不能让基金全部退出A股吧,所以你这套理论只能放到美股去,A股你分析市盈率写100万字1000万字也毫无一丝一毫意义。

这篇文章我想了两天。有一个问题、一点想法想与您探讨

问题是:在您每一个估值模型中,“年增长率5%”的那一行中,“5年以后按5%永续增长”的DCF值应该是与“10年以后按5%永续增长”的DCF值相等,因为二者都是持续以5%的速度永续增长的。因此,您模型一、二、三中,“年增长率5%”行与“5年增长后5%增长”列交叉格的数值计算似乎有错误,请您核对。

想法是:我们首先假设对自由现金流增长率的估计是合理的。那么如果把当期股价输入DCF模型中,计算折现率,算出来的就是一个永远持有的长期回报率。我个人认为,这种思维对巴菲特这样以收购为主的投资模式是比较合适的,因为收购本质上就是一种永远持有的思路。但是我们作为二级市场投资人,不可能也没必要以永远持有的思路来投资股票。我们可以只摘取企业投资回报率最高的一段时间(例如三五年)来进行投资即可。因此DCF计算的永远持有的收益率并不是非常适合我们的投资结构。

作为普通投资者,我认为把自己买入时的要求回报率定在20%或25%都是比较合理的。其实定这么高的要求回报率并不代表我们最后真正能拿到20%-25%的回报率,因为这里面还包含了安全边际。实际上,用20%或25%减去我们看错带来的损失(或说我们留给自己的安全边际)后,才是我们真正的投资回报率。

而如果以20%或25%的折现率代入DCF,您会发现最大问题是,您根本找不到满足估值要求的股票。根本原因是,DCF模型中20%-25%的折现率意味着,您永续持有这家公司的回报率为20%-25%,这个要求显然是非常高且不合理的。因为实际上更多的情况可能是,在企业的快速成长的几年中,投资回报率虽然会略低于企业利润增速(因为估值中枢会缓慢下移),然而此时投资的回报率仍然是非常高的;而在企业完全的成熟期,利润增长的很慢,投资回报率虽然能基本上等于利润增速(估值基本不变),但此时的投资回报率是比较低的。作为投资者,我们只需要去抓住前一段高回报率的时期,而不需要以一个完整的企业生命周期视角来计算全周期的回报率。否则您就会发现市场上所有的股票都贵的下不了手。我个人认为这是DCF模型除实用性外,指导二级市场投资的根本缺陷。

我在上面说了DCF的缺陷,那么有没有更合理的办法去对二级市场股票进行估值呢?我个人认为是有的,这也是我个人的估值方法,我简单介绍一下:首先我会在有确定性的情况下预估企业几年后的利润。然后站在几年后的时间点再向前看,给这家企业一个几年后的“合理”估值。这个“合理”估值,我一般会参考几年后的企业成长空间、生意模式的好坏、管理水平给出一个15-25倍的估值,如此就能得出该企业几年后的合理市值,再以20或25%的折现率折到现在。

我个人认为,这种估值方法相比于DCF的最大优点是,我计算的是我有确定性的几年时间内的投资回报率,而不是像DCF那样计算一个永续的投资回报率,更加切合我们的持股周期。因此也更加有现实意义一些。

我可能说的比较杂乱,不知道是否方便理解,如果您有兴趣,可以和我继续探讨,谢谢

低市盈率组合,低市净组合100%战胜高市盈股,这还有疑问?什么中国美国的。熟悉的味道,就如当年的漂亮50,它们可能会维持2,3年,甚至5年以上,可时候一到,会一个个被揪出来枪毙,一个也逃不掉,太阳底下没有新鲜事!

市盈率乘市净超过22.5就是极限。股票的市盈率如果超过20那就成了炸弹。——格雷厄姆

当心所有增长超过30%的股票,因为我打心眼里不相信它们——彼得林奇

原文中10%,15%,20%三个模型表格中,5年增长后永续增长一列计算有误。

现已修改,大家见谅。

感谢@不问出处_ @黯淡的信仰

感谢楼主分享虽然大家一直说是熊市,可是我依然找不到几只低估的股票。要命3000依然贵的离谱,市场PE中位数依然很高,沪深300去掉银行股也不便宜。现价买入片仔癀,云南白药,海康威视,涪陵榨菜,恒瑞医药等只能获得很平庸的收益,而且要成熟估值下降的风险。更别提爱尔眼科,通策医疗之类……我本质上就怀疑他们的增长。目前市场,捡了别人不要的保利金地,中国太保,洋河股份。还有中国平安。

文中这些公司,未来十年想要复制过去十年的增长,几乎不可能。

随着企业规模扩大,增长肯定放缓。

即便是经营良好的公司,高估值,给投资的伤害也是巨大的。所以那些公司只差一个引爆的雷。

例子可参见老板电器。

有个地方有点问题,你算的预期收益率是现金流折现的收益率,并不是实际收益率,实际收益率就两点股价和分红。

比如30%增速10年后0增长,10年10倍按照现金流折现算买入市盈率是17倍。实际收益率要确认合理的0增长市盈率,如果是20倍对应年化5%,那么10年10倍对应的买入市盈率差不多在30倍。