洋河自从2003年推出蓝色经典系列产品,凭借其渠道创新及强大的执行力创造了一个蓝色奇迹,2003-2012年期间,营业收入复合增速高达 52%,凭其优异的业绩,股价也被二级市场追捧。2012-2016年白酒行业调整及复苏初期,洋河表现也优于大部分同行。

但2018年度,其净利润增长22%,相比于同行动辄30%以上增长,似乎显得“乏力”,尤其是2018年第四季度,其营业收入31.94亿,同比增长5%,净利润10.76亿,同比增长3%,业绩表现有点令人失望。今年一季度,洋河表现也不甚乐观,营业收入和净利润增长率分别14.18%、15.7%,对比同行明显逊色,这里还包含了预收款的调节因素。

相比于其业绩,股价表现同样逊色。年初至今,白酒股翻倍的不在少数,洋河却跟利润增长一样,涨幅显得平平。市场是公司的称重机,夹头祖师爷格雷厄姆果然不骗人。

洋河最近几年似乎一直不被二级市场看好。“洋河的酒质不好”、“主要靠营销广告”、“高端产能不足”、“产品线增加”等这些负面说法不一而足,恰好,最近一年的业绩似乎印证了这些不足之处。洋河一直倡导不着急的文化,从企业经营到白酒酿造,如果说前几年的洋河速度让其名不副实的话,如今的表现似乎已实至名归了。

先看下营业收入不达“预期”的原因。洋河落后的主要原因可能有以下几个因素:

省内占比过高,且基数较大,继续增长份额难度较大。洋河2018年省内收入116亿元,占比约为50%,据邦德证券统计数据,2018年白酒市场约360亿,洋河以营业收入口径统计,占比 32.2%。洋河在本省之内仍保持快速增长已不现实,拖累整体增速。

高端产品占比较低,中断产品竞争加剧。白酒行业众多上市公司财报显示,白酒的高增长主要是高端产品的增长,而中低端产品一直处于供应过剩状态,增速较慢,而洋河高端、次高端主打产品,梦之蓝系列营收基数较小,虽然增速超过50% ,但是对整体营收增速贡献不足。另外,海天产品是众多省级、区域级产品的生命线,在省内竞争激烈,在全国化扩张中竞争阻力也较大,洋河调研纪要显示,2018年海之蓝、天之蓝增速放缓。

公司主动调整。公司为了理顺渠道价格和利润,主动调整市场价格、不压量;更主要的是进行海天产品的改版升级,由于海天产品销售体量大,经销商接受需要个过程,终端老版的库存消化也有个过程,消费者完全接受更是需要有个过程,所以在新老更替的过渡期,海天产品阶段性增速出现了放缓的情况。

“不着急”的洋河真的不行了?

一两年的增速放缓不能说明什么问题,每个公司发展都不会是线性匀速向上发展。对于投资来说,短期的经营波动不是我们最关注的,我们更关注企业的长期竞争力是否改变了,企业未来在哪里。通过进一步研究发现,洋河并没有变差,相反,洋河最懂酒、最会酿酒、最会卖酒的战略目标正在一步一步的落实,并且有了显著的成效。

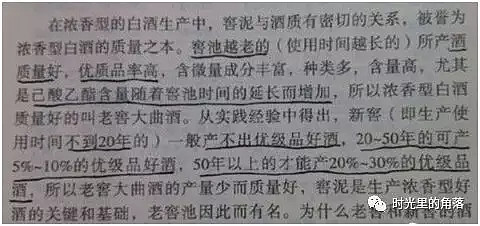

白酒企业,酒的产能和品质才是发展的根基。洋河属于浓香型白酒,浓香型白酒优质基酒的出酒率和酒窖的时间有关,新窖不能出好酒,随着时间的推移,优质酒出酒率越来越高。提高优质基酒产量一个是等待时间,另一个是以量取胜,增加产能产量,优质酒出酒率虽低,但总量大。还有一种提高酒质的方法是增加原酒的储存时间,研究发现,储存过程中,白酒品质会变好。

洋河从上市之初就开始新建酒窖,酒库,整合双沟,从产能和储存两方面着手,公司原酒规划产能20万吨,目前年产能16万吨,产能位居酒企前列;储酒能力达100万吨,目前原酒储量达到70万吨左右,储存周期最短3年,今年公司又新建4万吨陶坛库储存高端原酒,足见其志在高远。据洋河管理层透露,年产能中能用于梦九的约5%左右,用于梦之蓝手工班的约2%左右,足以支撑未来很长时间梦之蓝高质量增长需求。洋河在2018年报中,用“原酒品质全面超历史”的说法表述酒质,一改往年表述。根据公司调研,原酒品质全面超历史具体表现在两个方面,一是优级酒占比大幅提升;二是酒体的绵厚度显著提高。2018年对海之蓝产品进行了升级,新版海天产品增加了更多的陈年老酒。洋河酒质不行已成了老黄历。

根基有了,未来在哪?

洋河的未来在于其全国化复制江苏模式,以及高端品牌的塑造和占比的提升。

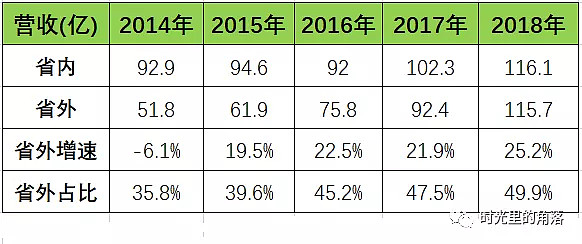

白酒是一个地域性明显的行业,全国化发展的企业只有茅、五寥寥几家。洋河最近几年省外市场连续高速增长,近三年分别增长22.5%、21.9%和25.2%,2018年省外占比已达一半。公司实现新江苏市场战略,省外新江苏市场数量不断增加,目前已经达到570个,相比去年增加70多个。公司将在省外复制省内的打法,推行在江苏市场验证过的成熟做法,先建点、后连线、线成面。凭借洋河管理层、执行力和销售模式,省外市场占比达到公司目标70%,只是时间问题。

2018年洋河高端品牌梦之蓝增速50%以上,已连续3年高速增长,目前梦之蓝已进入100亿俱乐部,成为仅次于茅台、五粮液的大单品,今年梦之蓝仍将快速增长。洋河可以说是唯一一个成功将白酒品牌,从中低端一步一步做到高端的。海之蓝-天之蓝-梦3-梦6-梦9-梦之蓝手工版,耐心培育市场,适时推出高阶产品,通过G20、上合峰会、经典永流传等情景及节目塑造梦之蓝的品牌形象,最终将梦之蓝做到100亿,洋河将不着急的特性发挥到了极致,一步一个脚印,像极了曾国藩的结硬寨,打呆仗。

长远看,我们对洋河的未来充满信心,时间站在洋河这一边。有人说洋河的蓝色奇迹藏在它的股权结构表中,深以为然。

洋河大股东为国有股洋河集团持有34.16%的股份,二股东为洋河管理层和核心骨干百分之百控制的蓝色同盟,持有21.44%,剩下的由经销商和公众股东持有。这种股权结构有点像三权分立,国资、管理层、其他股东相互制衡,谁都不会一支独大,既可以保证管理层和公司发展利益一致,又使得中小股东的利益不会受损。洋河的管理能力来自于管理层利益的驱动力,从酿酒、营销到日常管理,洋河无不朝着极致化的目标前进。更重要的是,公司所有的规划和战略都是作长久打算,并且一以贯之,而不是像其他公司似的那种只管两三年的业绩。

曾经,洋河股份高管用“毛竹理论”形容洋河产品的发展。海之蓝、天之蓝都实现了,梦之蓝也正在实现中。让我们再一次回顾一下,毛竹的故事:

“在中国的最东边生长着一种竹子,名叫“毛竹”。那里的农民到处播种,每天精心培养等待着种子萌芽,即使农民几年来一直精心照顾,毛竹4年也只不过长3CM。别的地方的人看到这种情景,摇着头表示完全不能理解。会这样想:花这么长时间种它做什么,浪费时间和精力。

但是,竹子5年后以每天足足30CM的速度生长着。这样只用6周就可以长到15米,这里瞬时间就可以变成郁郁葱葱的竹林。虽然4年间只长了3CM,但从第5年开始了暴风成长,6周时间好像发生了不可思议的变化。

但之前的4年间,毛竹将根在土壤里延伸了数百平米。”

因为有愿力、有能力、有专注力,我们相信,时间站在我们一边。

最后,欢迎关注同名公众号,时光里的角落,查看更多文章![]()