一直认为有些公司是无论你买不买它的股票都值得研究的,而其中不少公司的年报更是值得反复阅读,个人认为$万科A(SZ000002)$应该算其中一个。读国内很多企业的年报以及巴菲特致股东的信,会发现已经有一批大陆的商界精英与老巴的思维趋近。他们每年都会开诚布公的把自己的商业逻辑呈献给大家,虽然我们很多投资者选择不相信或者充耳不闻。万科是中国公司中一个很好的标本,不论是公司治理结构和管理水平,还是它所取得的成就和行业影响力,这都是一家可以被视为中国最成熟最市场化的公司。

国内的投资者无论机构还是散户,无论价值派还是技术派,无论老股民还是新股民,估计都能对万科侃侃而谈。我个人对房地产行业一直持续观望,没什么研究,也不太看得懂房地产的经营,而且研究房地产的相关文章数据太多,每次看一会就把自己弄丢了,完全不着重点。因此这里只简单就年报中的数据略作整理,方便自己理解,不谈太多的看法。

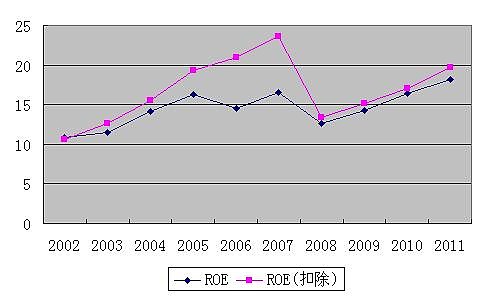

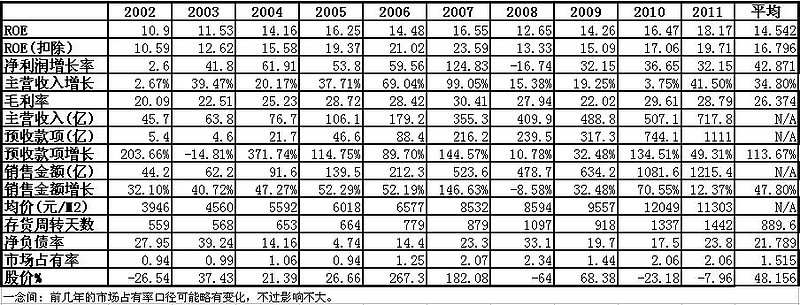

1、ROE持续提升

长期而言周期性股票很难获得超额收益。能否真正超越房地产周期而获得超额利润是我们对万科关注的焦点。02年开始万科经历的ROE稳步提升期是与房地产景气度上升期重合的,这并不足以令我们相信它有这种能力,而之后的08年万科ROE也确实大幅下跌。不过在从10年开始的房地产低潮期中,万科一直持续保持了15%以上的ROE,这是一个让人令人放心的信号。但由于房地产行业的特殊性,业绩有一年左右的滞后,我们还需继续观察。

另外,万科装修房比例增加也是原因之一。装修房的利润率略低于毛坯房,但回报率却高于毛坯房,这一点已体现在万科近年来不断增长的净资产收益率上。毛坯房业务资金占用多,占用时间长,随着地价占总成本比例不断上升,毛坯房业务的资金占用成本也与日俱增。而装修部分资金占用少,占用时间短,因此回报率反而高于毛坯房部分。

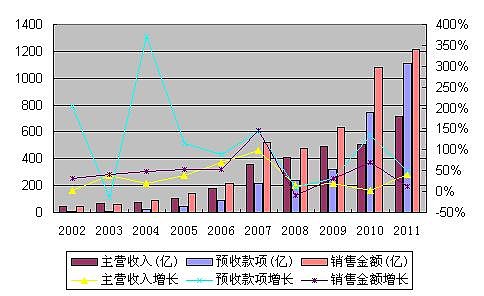

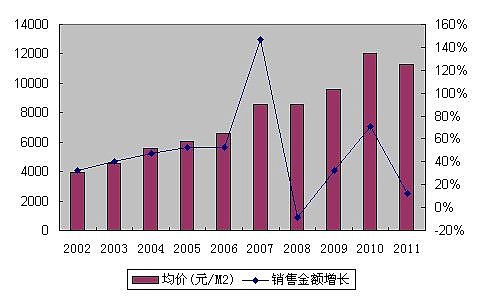

2、主营收入稳步增长

万科主营收入、预收款项、销售金额都保持高速增长,十年平均(2002~2011)为:34.80%,113.67%和47.80%。08年之前这三个指标的相关度很高,不过08年之后相关度减少,应该是公司为了平稳应对房地产低潮而控制节奏。

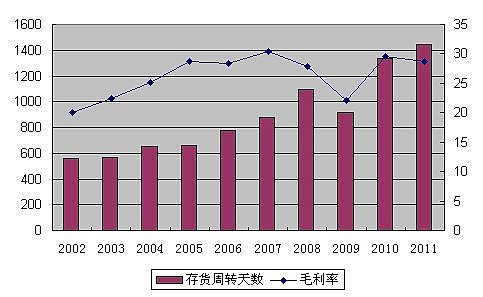

3、库存周转越来越慢

库存周转天数逐年上升,似乎和公司坚持快速周转的经营策略向背。也许与郁亮和王石对商业地产的看法不同有关。唯一下降的是09年,这是由于08年降价销售的结果。不过当年毛利率也大幅下降,事实证明效果并不好。以后万科不再降价,而是依据开盘当天去化率60%这个数字定价。

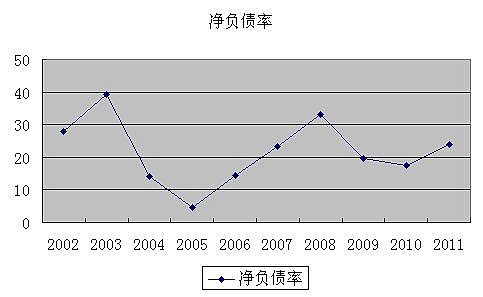

4、相对稳健和安全

公司在项目获取上仍然坚持谨慎的态度,“宁可错过,绝不拿错”。万科低财务杠杆、高现金保证了其相对而言更安全。公司11年期末负债率77.1%,较10年末74.7%增加2.4个百分点,但剔除预收账款后负债率仅39.6%,净负债率23.8%,仍处于较低水平。期末公司持有货币资金342亿,仍大于一年内到期的负债,资金状况良好。净负债率十年平均为21.78,一直较低。比如万科2009年和2010年分为19.7%和17.5%,而同期$保利地产(SH600048)$的净负债率却从49.26%狂增到了123.31%。

5、进军二三线城市

万科2011年销售金额增长12.37%,但销售均价却下降。对比$保利地产(SH600048)$和$金地集团(SH600383)$的销售金额增长不如万科,但销售均价都能比2010年还要高。这说明万科2-3-4线城市销售比例在上升,一线城市销售比例在下降。

6、市场占有率

万科2008-2009年计算市场占有率时都采用公司销售额占全国住宅销售额的比重,分别为2.34%和1.66%,但2010年开始采用销售额占全国商品房销售额比重计算,过去两年均为2.06%。这是因为行业中规模与万科接近的企业,很多都增加了非住宅业务的比重,而特大城市的商品房成交额中,非住宅的占比也不断上升。如果继续按住宅计算市场占有率,则有投机取巧夸大自身市场地位的嫌疑。因此我们转而以商品房全市场数据作为计算占有率的基数。所以并不用太过担心市场占有率的数据。

7、总结

个人觉得万科长期持续稳定发展的历史、对股东尤其小股东忠诚负责和安全稳健发展的企业文化、明晰的发展战略决定了最有可能成为中国房地产行业的常青树。

参考博文:

孙旭东: 对2011年万科销售的一点想法 (2012-01-19 11:21:40)

姜汝祥: 万科文化战略:简单,透明,公平,规范 (2011-04-26 20:48:24)

孙旭东: 万科:安全比业绩更重要 (2011-03-28 09:39:24)

laoba1梁军儒: 讨论:再论银行地产(二) (2011-03-03 08:17:51)

巴菲特理论实践者陈斌: 增长率幻觉:万科苏宁盐湖钾肥高增长的秘密 (2011-01-15 10:11:51)

呆二: 个股研究:万科 (2010-10-13 16:58:11)

孙旭东: 万科:请重视竣工 (2010-09-26 15:47:53)

laoba1梁军儒: 讨论:再论银行地产 (2010-12-23 08:39:28)

laoba1梁军儒: 为什么不买银行地产 (2010-08-19 08:47:22)

laoba1梁军儒: 行业讨论:金融与房地产 (2010-07-15 08:58:33)

laoba1梁军儒: 房价继续上涨还是下跌? (2010-03-18 07:58:46)

laoba1梁军儒: 房地产的供求关系与投资策略 (2010-02-01 09:05:04)

laoba1梁军儒: 房价下跌势在必行 (2009-11-16 08:14:39)

孙旭东: 万科:再融资何错之有? (2009-09-12 09:57:57)

修远求索: ROE估值法与万科估值 (2009-08-24 19:46:35)

sosme: 公司研究:万科(1 ~ 22)

laoba1梁军儒: 现在还能买入地产股票吗? (2008-03-20 07:33:10)

laoba1梁军儒: 房地产行业再认识 (2007-09-11 07:34:01)

laoba1梁军儒: 万科A (2007-03-09 13:53:18)

新浪博客地址:网页链接