Comex黄金自去年8月创历史高点2089后进入下行通道,但今年4月以来出现月度级别反弹,近期加密货币受国内金融三大协会封杀大幅波动,出现资金大幅出逃,黄金有资金流入迹象,有市场人士认为加密货币对黄金的分流作用减弱,黄金配置时机来临。

笔者认为该逻辑并不成立,从资产特性而言,黄金属于标准的避险资产,加密货币被称为“数字黄金”但更倾向于是一类风险资产,两者配置逻辑不存在直接的替代关系。“替代”逻辑大多时候只能当做短期炒作故事讲。

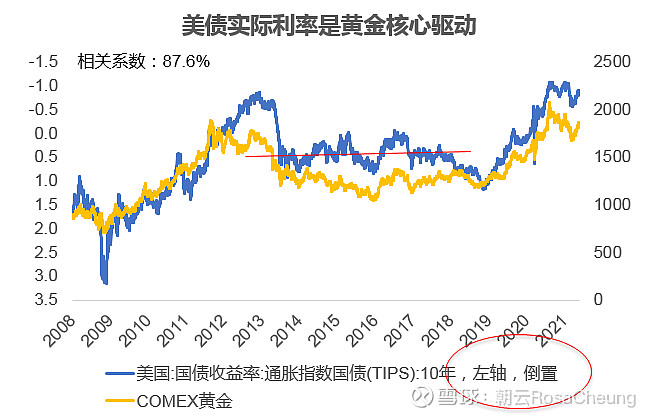

决定黄金价格的核心驱动在于美国实际利率水平,常用美国10年期通胀保值债券(TIPS)的到期收益率衡量,尤其在金融危机后的超过十年里,两者的相关系数高达-87%。无论美联储货币政策、通胀预期、美元走势、风险事件冲击,都会作用在实际利率水平的变动上,进而对黄金定价产生影响。

在当前美国债务规模空前,财政融资需求较大背景下,美联储有非常强的动力将实际利率维持在低位。但随着新冠疫苗在美国的快速普及,以及超宽松的财政货币刺激政策,美国经济正处于快速上行阶段,实际利率水平相对于经济复苏表现已处于明显偏低的状态,未来易上难下。

基于此,可以借鉴浦银国际的研究方法,将2008年至今10年期美债实际收益率与黄金价格进行回归分析,进而依据实际利率未来在乐观、基准、悲观三种情境下的波动范围,对未来金价进行预测。笔者也自己做了下回归分析,两者关系如下:

黄金价格= 1482-306.4 × 美国10年期 TIPS 隐含实际利率

接下来是对实际利率的预测。当前宏观环境可参考2013~2015年美联储释放缩减QE信号、实施缩减QE、加息的历史经验。当美联储释放缩减QE信号时,美债利率开始上行,但正式实施缩减QE动作时则见顶,随后区间震荡,以0.5%为波动中枢。即便开始加息也出现了上行,但仍在围绕0.5%中枢的0~1%区间内波动。预计本轮美联储货币政策转向后,实际利率波动中枢会有所降低,以0%作为参考标准,在-0.5%~0.5%区间范围内波动概率更高。

考虑今年美联储维持低利率环境的主观因素,下半年缩减QE可能将使得实际利率上行,到-0.5%-0区间内波动(目前在-1%~-0.5%),对应金价区间是1482-1789美元/盎司。

因此,从实际利率视角当前黄金价格已接近上述区间上沿,不建议在当前价位追涨配置。

兴业首席张忆东公众号近期也发布一篇文章探讨黄金的配置,其观点更侧重长期逻辑,即美元信用体系面临重构历史条件下,黄金配置价值凸显,不适宜再以实际利率作为单一的衡量标准做判断。但文章也提到中短期黄金仍有调整风险,原因是美联储货币政策转向的影响。

在全球面临“百年未有之大变局”的关键阶段,货币体系重构的方向确实是一个值得深入思考的问题,但长逻辑故事挺难讲清楚,对资产配置择时参考价值不大。美联储在等待时机,我国央行也在“珍惜正常化货币政策空间”,显然这是个央妈自己也说不清的问题。