央行官员近日对货币政策转向侧重点不同的表态,以及近期央行流动性投放“量缩价升”的现象,使得宏观流动性问题再度成为市场焦点。

1 央行马骏:有些领域泡沫已经显现,货币政策需要适度转向

据21财经报道,中国人民银行货币政策委员会委员马骏在近日举办的“中央经济工作会议解读与当前经济形势分析”专题研讨会上表示,货币政策应适度转向,应永久性取消GDP增长目标。该研讨会由中国财富管理50人论坛(CWM50)主办。

货币政策方面,马骏直指去年货币政策宽松是部分领域泡沫显现的原因之一,今年货币政策需要适度转向,以防止更大风险。马骏表示,“有些领域的泡沫已经显现。去年我国几个主要的股市指数都大幅上升,接近30%,在经济增速大幅下降的情况下出现如此牛市,不可能与货币无关。另外,近期上海、深圳等地房价涨得不少,这些都与流动性和杠杆率的变化有关。”“未来这种情况是否会加剧,取决于今年货币政策要不要进行适度转向。如果不转向,这些问题肯定会继续,会导致中长期更大的经济、金融风险。”

马骏同时指出,货币政策转向不能太快。目前我国通胀不高,CPI今年看上去会更好看,因为去年猪肉基数效应。PPI会往上涨,但不会涨的太多,也没有要求一定要转得太快。同时,一些地方政府和商业银行强烈要求要保持货币政策的连续性,或者要求转得非常慢,认为转得太快会导致项目停工、烂尾、坏账等问题。

对于今年货币政策中间目标M2增速,马骏认为控制在9%左右相对合理,并提出了三个支撑理由:一是企业盈利状况会有很大好转,降低对债务融资的依赖,从而可以略微降低杠杆率,对货币扩张的要求也有所下降。二是广义财政赤字占GDP的比重应逐步回归到新冠危机前的水平。广义财政赤字下降后,政府发债减少,相应减少对货币政策扩张的压力。三是去年上半年货币扩张很快,M2基数已经很高,在现在的基础上再增长8%~9%也是不小的增幅。

马骏作为央行货币政策委员会委员,其在公开场合对货币政策的相关表态,某种程度上可以解读为央行就货币政策转向在提前进行市场预期沟通。

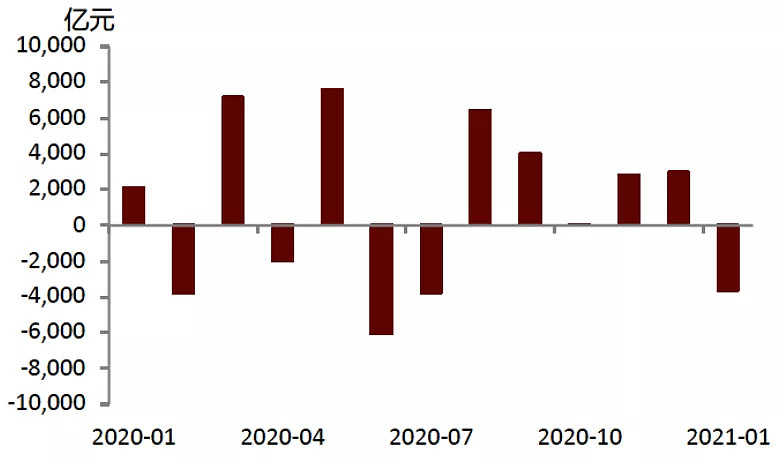

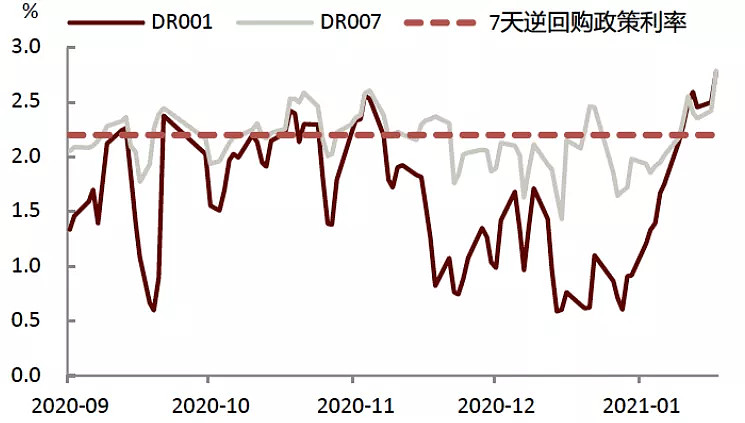

2 央行公开市场操作回笼780亿,资金面收紧态势加剧

昨日央行公开市场操作回笼780亿,1月以来的资金面收紧态势加剧,触发市场对于春节前流动性收紧的担忧。去年11月发生永煤等地方国企债券超预期违约事件后,央行开始通过公开市场操作释放流动性缓解“紧信用”的风险和情绪,而元旦过后央行的流动性投放“量缩价升”,目前为止1月呈现资金净回笼,短期资金利率上升超过政策利率,反映了央行的政策意图正逐步向中性回归,去年11-12月以来的流动性宽松状况已结束。

央行公开市场月度净投放

图片来源:中金公司

短期资金利率已升超政策利率

图片来源:中金公司

3 央行行长:不会过早地放弃此前发布的支持政策

昨日收盘后,央行易纲行长最新表态:不会去过早地放弃此前发布的支持政策。易纲在世界经济论坛达沃斯议程“加强金融与货币体系”领导者讨论会上表示,中国致力于推动经济增长模式向消费驱动的模式转型。目前鉴于新冠肺炎疫情引发的公共卫生危机仍在全球持续,中国将确保央行采取的政策是具有一致性、稳定性和一贯性的,而不会过早地放弃支持政策,预估今年中国的GDP增速将恢复到正常区间内,符合预期。

从马骏表态来看,部分领域出现的资产泡沫是年后央行流动性边际收紧的重要考量之一。近期以上海为代表的一线城市房地产升温,部分银行在个人房贷放款上收紧,也反映出央行近期的政策意图偏向边际收紧,以防止明显宽松带来的加杠杆现象。

昨日A股低开低走,机构抱团股全面调整,充分反应出市场对货币政策转向的担忧。当前市场处于宏观流动性见顶将逐步下行的环境中,政策“不急转弯”的内涵仍是会“转弯”,只是在节奏上会更加温和,以避免政策收的过紧过快而造成金融市场大幅波动。在此背景下,市场对于政策转弯的节奏会更为关注。

而目前机构认为货币政策在4月之前大概率不会过快转向。国泰君安昨日研报指出,通胀和资产价格泡沫是货币政策新拐点的唯一理由,但当前尚未超越信用风险和经济不确定性。2021年货币政策将呈现出一个先宽松后退出的状态,受当前的信用环境和经济形势掣肘,货币政策退出的节奏(新的拐点)不会很快,1-4月份整体流动性应该无恙。但随着4月经济数据在5月发布,较大的通胀压力或促成货币政策转向。

但显然,央行两位官员对货币政策转向侧重点不同的表态,客观上成为了A股流动性的一次压力测试,或促进机构资金配置从抱团趋向行业适度均衡。昨日A股市场引领调整的板块正是机构抱团的白酒医药军工锂电池,反映出部分机构也认为这些高估值板块存在一定的泡沫显现,因而对于流动性预期变化的敏感性极高。目前持续大量的新发公募基金入市仍在支撑A股微观流动性向好,但随着宏观流动性缓慢逐渐收紧,市场波动风险将明显增大。后续对于流动性和交易性资金支撑的部分高估值板块要“且行且珍惜”,为寻求安全边际,机构或许也会加大对估值尚有空间、景气度向好的板块配置,如电子、金融类。近一个月南下资金加速配置港股部分动因也是出于估值安全考虑。