港股受追捧背景下,港股类ETF进入投资者视野,“热钱”涌入引发的高溢价、及随后套利导致的溢价回归,使得这类产品在19日和20日经历了先涨停再大跌的“戏剧性”现象。

1月19日,恒生指数高开高走大涨2.70%,投向港股市场的跨境ETF受“热钱”追捧,13只港股类ETF单日净流入资金达到41.5亿元,总规模相比前一交易日增幅高达74.37%。资金推升下港股类ETF大涨,如港股100ETF、上证港股通ETF、港股通50ETF、恒生指数ETF、香港证券ETF等盘中一度涨停或涨停收盘。

1月20日,恒生指数上涨1.08%,投向港股市场的跨境ETF二级市场价格却大面积回落:港股通50ETF、上证港股通ETF等多只ETF单日跌幅超过5%,港股100ETF跌幅更是高达9.88%,接近触及跌停板。

ETF(Exchange Traded Fund)即“交易型开放式指数基金”,又称交易所交易基金。它的概念里包含两个特点:一是,它是在交易所上市,可在二级市场交易的一类基金产品;二是,它是指数基金的一种,底层资产是跟踪某一特定指数的一揽子股票组合。

港股类ETF是普通投资者跨境配置港股资产的重要工具之一,运用该工具之前,建议投资者了解两个须知:

(1)港股类ETF的具体分类,及各类型在底层资产上的区别

港股类ETF从机制上可分为四种类型:

![]() 沪港通ETF:成分股为纳入沪港通的港股标的,如港股通50ETF(513550)

沪港通ETF:成分股为纳入沪港通的港股标的,如港股通50ETF(513550)

![]() QDIIETF:成分股既有港股通标的,也有非港股通标的,如阿里、京东、网易等在港股二次上市但尚未纳入港股通的标的,该类ETF也可以通过QDII(合格境内机构投资者)渠道配置。如恒生ETF(159920)跟踪的恒生指数港股通成分股占比约93%,恒生互联网ETF(513330)底层港股通成分股占比约77%。

QDIIETF:成分股既有港股通标的,也有非港股通标的,如阿里、京东、网易等在港股二次上市但尚未纳入港股通的标的,该类ETF也可以通过QDII(合格境内机构投资者)渠道配置。如恒生ETF(159920)跟踪的恒生指数港股通成分股占比约93%,恒生互联网ETF(513330)底层港股通成分股占比约77%。

![]() 深港ETF互通:属于ETF连接基金(即投资标的为ETF基金,而非股票),采取QDII(合格境内机构投资者)模式,即境内交易所上市的ETF基金通过QDII渠道,投资于在港交所上市的香港ETF。如新经济ETF(159822)和H股50ETF(159823)即属于该类型。

深港ETF互通:属于ETF连接基金(即投资标的为ETF基金,而非股票),采取QDII(合格境内机构投资者)模式,即境内交易所上市的ETF基金通过QDII渠道,投资于在港交所上市的香港ETF。如新经济ETF(159822)和H股50ETF(159823)即属于该类型。

![]() 沪港深ETF:底层的成分股既有A股,也有纳入港股通的港股。如大湾区ETF(512970)、湾创ETF(159976)、沪港深互联网ETF(517203)等。

沪港深ETF:底层的成分股既有A股,也有纳入港股通的港股。如大湾区ETF(512970)、湾创ETF(159976)、沪港深互联网ETF(517203)等。

(2)ETF的净值和交易价格的区别,避免投资高溢价ETF遭受损失

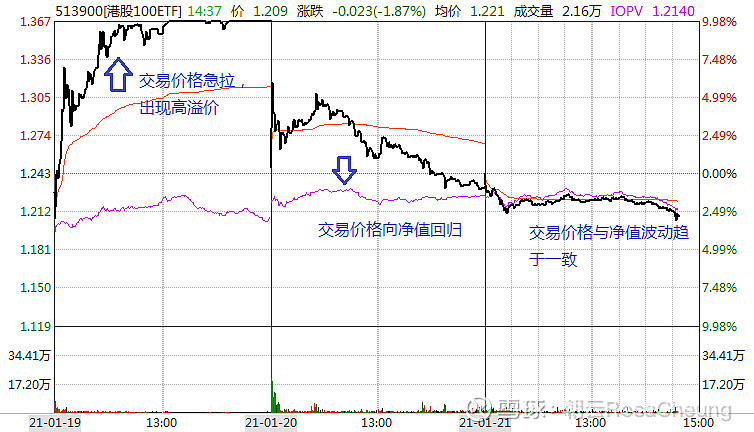

ETF净值取决于其底层一揽子股票的价值,由于ETF可在二级市场交易,它的交易价格理论上回盯住净值,但也会受到二级市场买卖供求关系的影响。如1月19日大量资金在二级市场买入港股类ETF,供不应求情况下二级市场价格就会被打高,与净值脱钩产生“高溢价”现象。

因ETF特殊的交易机制,当二级市场交易价格与实际净值脱钩时就出现套利机会。如当“高溢价”出现时,专门从事套利的机构会用一篮子底层股票换成ETF份额,然后再在二级市场上以交易价格卖出ETF,从而赚取溢价套利机会。套利机制存在使得ETF二级市场价格不会持久脱离净值,这也是1月19日港股类ETF二级市场高溢价涨停,而1月20日又大跌的原因,大跌不是因为底层股票在跌,而是套利资金卖出推动了二级市场价格向净值回归。

港股100ETF1月19日至1月21日分时图

(注:图中黑色曲线表示交易价格,紫色线IOPV代表实时估算净值)

因此,投资者交易或配置港股类ETF需注意,尽量以接近实时估算净值价格交易,避免因高溢价追涨而遭受溢价波动带来的损失。