“低利率”与“资产荒”,已成为我国居民资产配置面临的长期问题。应对这两个困境,未来国内居民资产配置将呈现出两大趋势:

一是,银行理财、房地产相对股债商品大类资产配置组合性价比下降,金融资产配置迎来历史性发展机遇;

二是,国内金融资产配置将从传统的股债商品投资,向多元化多策略产品配置延伸,投资边界扩展,以应对“低利率”和“资产荒”。

对此,我们可借助一个简易的资产配置模型加以演示说明。

趋势一:金融资产配置迎来历史机遇

投资者在做任何一项投资决策时,都需要关注投资标的至少两个特征:预期收益,需要承担的风险。后者我们常用波动率指标衡量,波动率越高,实现预期回报的不确定就越大。

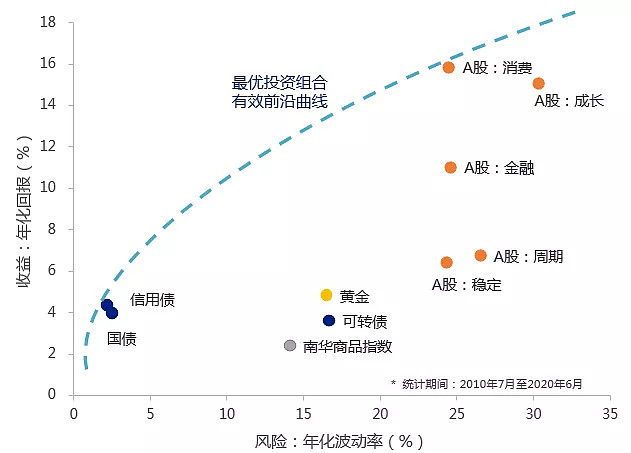

下图是基于马科维茨投资组合理论的一个资产配置模型。横坐标表示资产的波动率,即风险特征,纵坐标表示资产的预期收益率,就是其收益特征。

我们首先把股、债、商品三类底层资产按照统计的历史收益和波动数据放在图中,分别是橙色圆点代表的股票、蓝色圆点代表的债券、灰色圆点代表的商品,以及黄金这类特殊的商品。

传统大类资产的风险收益特征与最优投资组合曲线

数据来源:Wind

按不同的配置比例,这些资产可以组成无数种投资组合,并可据资产权重计算出各个组合的预期回报和波动水平。那么投资者选择一个投资组合的依据是什么?当然是同等波动下收益更高,或者同等收益下波动更低,即风险收益性价比越高越好。将符合条件的组合都标在图上,就形成了蓝色虚线所示的一条最优投资组合曲线,专业名称叫“有效前沿曲线”,它代表了不同波动水平下,通过现有资产进行组合后可以实现的最优收益。

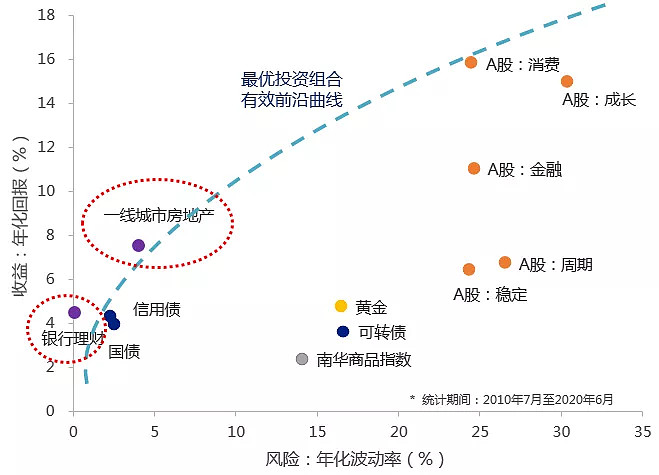

在过去,上述最优金融资产组合相对银行理财、房地产而言,投资性价比并不高。表现在图中,将银行理财和房地产按历史统计的年化回报、波动率水平标注于坐标轴中,两者均位于有效曲线的上沿。具体来看,对于同样预期收益的组合产品来说,银行理财几乎是保本的风险极低;而对于房地产,沿着它划一条垂直于横坐标的竖线,相交点的最优资产组合和房地产承受的波动风险是相当的,但是房地产收益显然最高。直白的说,就是没什么产品比银行理财更安全,也没什么金融组合能长期跑赢房地产。这就是为什么我国居民过去相当长一段时间以银行理财和房地产配置为主,对标准化金融资产的配置积极性并不高。

过去银行理财与房地产投资性价比高于股债商品投资组合

数据来源:Wind,洪泰财富

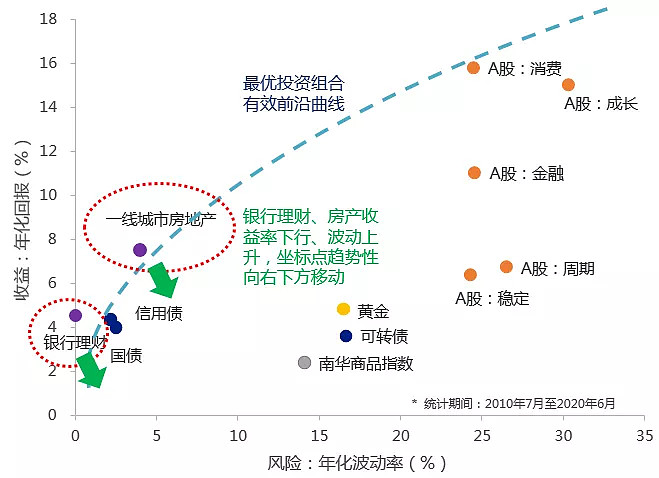

但现在情况在发生变化,银行理财与房地产投资性价比呈现持续降低的趋势。刚兑打破利率下行,代表银行理财的坐标点要往下移了。房地产亦然,受“房住不炒”压制投资收益也在下行。相比过去,二者的性价比将趋势性下移,这就意味着终于能找到比银行理财、房地产性价比更高的组合了,股票、债券等金融标准化资产配置的市场机遇来临。

当前银行理财与房地产投资性价比呈现持续降低的趋势

数据来源:Wind

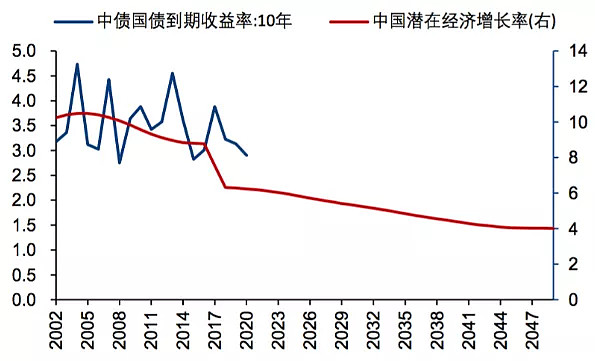

投资者还需要应对国内利率长期下行的趋势。利率下行根本原因不只是央行降息,而是潜在经济增速在长期下行,意味着实体经营的利润增速在下滑,那么资本回报率、全社会自然利率也是个跟随持续下行的过程。

中国进入利率趋势下行阶段

数据来源:《改革进程中的中国潜在GDP增长率:估计及预测》,华创证券

但国内底层资产有限情况下,最优投资组合曲线并没有明显变化。面对未来投资收益率下行、问题,怎样进一步提高收益、降低风险呢。

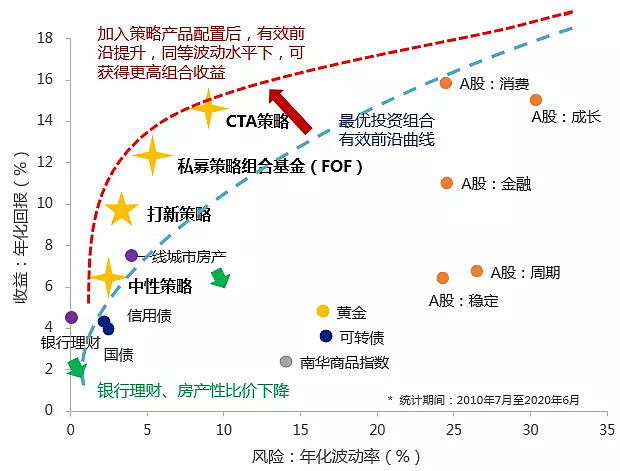

我们可以将配置对象进一步扩展,加入一些策略类产品,比如近来颇受市场欢迎的打新策略,以及管理期货CTA策略、中性策略、FOF组合策略等。虽然这类产品底层资产仍然逃脱不了股债商品,但是因为产品底层多样化,并通过复杂的交易工具重新组合,这类产品会呈现出自己独特的风险收益特征。例如,打新基金为获取A股打新绝对收益,引入股指期货、期权等做空工具;CTA策略底层资产先天分散,涵盖大宗商品、外汇、利率、股指期货等;中性策略做多个股、做空指数,隔离市场波动风险;FOF基金更是直接在多只不同策略产品上做分散。

根据每种策略的预期收益和波动标出其在坐标图中的位置,如下图中黄色星星标识所示。此时再将股、债、商品基础资产与上述策略产品做组合,可以发现代表最优投资组合的曲线会明显抬升,到红色虚线的位置。相对于蓝线,红线上的组合意味着我们在承担同等波动风险情况下能获得更高收益。

加入高回报低相关性策略可抬升投资组合有效前沿

数据来源:Wind

这就是把资产配置从基础大类资产向策略类资产扩展的逻辑,它的效果就是显著提升资产配置的效率和性价比。

从传统大类资产配置向多策略产品组合配置拓展投资边界,也是解决“低利率”、“资产荒”困境的有效方法。

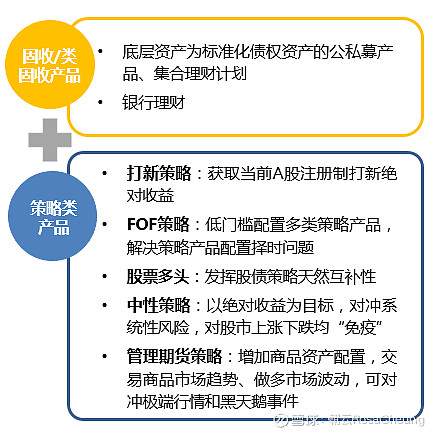

例如,在银行保本理财规模压降过程中,顺应投资者对风险可控、回报稳定投资产品需求,“固收+”产品悄然兴起,规模迅速增长。目前市场上“固收+”多局限于“债券资产+股票资产”的配置模式,仍是基于传统大类资产配置的逻辑。

如果我们将“固收+”的配置对象拓展到策略类产品,无疑将有效提升投资性价比:

————“固收+”配置思路下,以固收部分占大头,作为获得稳定收益的打底资产,可配置产品包括底层资产为债券的公私募基金、集合理财集合等,甚至现金管理类产品、浮动收益的银行理财,这些能为投资者带来相对稳定收益体验的产品类型都可归在此类。

————“+”的部分目的是在风险可控基础上提高投资收益。加的对象可以是多资产、多策略类产品,包括打新策略、FOF、CTA、中性等。

通过“固收+”策略思维实现长期稳健收益

海外经验表明,应对“低利率”环境,机构投资者均会提高对权益类资产、对冲策略资产等风险资产的配置比例。随着国内投资者需求从房地产投资、刚兑理财产品中大量释放,国内金融资产配置也将从传统股债商品配置,走向真正的多资产、多策略配置的新时代。

注:本文参考了华泰证券、华创证券相关研究观点