8月27日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上发表讲话,主要内容是重新审视当前货币政策框架,阐述美联储新的通货膨胀目标策略。此前基准利率下限降至零并且大幅扩表以后,美联储一度考虑实施国债利率曲线控制政策。三季度调整美联储通胀目标策略渐渐成为市场关注的重点。

在鲍威尔讲话之前,美联储公布了新的货币政策框架,批准关于“长期目标和货币政策战略”声明的更新。随后鲍威尔表示,美联储新策略是“灵活形式的平均通胀目标制”,持续疲软的通胀给经济带来风险。在持续低利率环境下,新策略将助政策一臂之力。同时,还将使用所有工具来实现就业和通胀目标。这意味着美联储不再力求通胀目标一直稳定在2%,而是在其设定的时间区间平均通胀水平稳定在2%。这意味着短期外部冲击让通胀目标脱靶,不会再让美联储宽松货币政策加码。

什么是平均通胀目标制(摘自华创证券)

美联储货币政策框架的改变备受全球关注,原因有二:

其一,美联储作为全球央行的央行,其货币政策对各国央行都有导向性作用。尤其是今年美联储已将利率降低至0区间后,在经济刺激方面工具已所剩无几,而美国当前经济复苏尚未恢复至疫前水平,失业率也居高不下。市场广泛关注美联储将采取何种工具以达成其货币政策目标。

其二,从大类资产角度,美联储货币政策的任何动向和预期变化,都会对美元走势产生直接影响,进而影响全球多类资产表现。尤其是7月以来,美元指数走势疲软,黄金价格屡创新高,当前美联储的相关政策声明将成为影响美元,以及黄金等大类资产走势的关键。

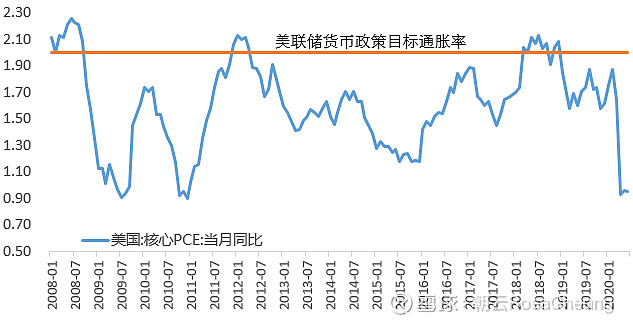

本次是自2012年美联储首次正式批准2%的通胀目标以来,对美联储政策制定框架最重大的改革。美联储货币政策具有通胀和就业两大目标,此前在通胀方面,以PCE核心通胀率达到2%为目标。维持温和通胀水平对促进企业投资、居民消费以提高经济增长具有一定的正面作用。而当通胀预期不达到该目标水平情况下,美联储将倾向于实施宽松的货币政策,当通胀预期接近目标时,美联储将采取加息等紧缩政策抑制经济过热。但事实上,自2008年金融危机实施量化宽松以后,低通胀成为常态,这一目标似乎已不合时宜。这种情况不仅存在于美国,实施负利率的欧洲、日本亦然。这与全球经济增长范式的改变有相当大的关系。近年来科技迅猛发展,数字经济在全球经济体量中的占比大幅提升,而商品经济需求趋于饱和,于此同时新能源在逐步取代对原油的需求,这都使得锚定商品价格变化的通胀率长期得不到提振。

金融危机后美国通胀率长期低于美联储目标

新冠疫情的发生又进一步加剧了上述趋势。基于此,美联储今年史无前例大放水后,短期会有提振通胀的作用,但长期难改通胀中枢趋势性下行的趋势。尤其是疫情本身会造成预防性储蓄增加、企业债务压力较大、贫富差距扩大、人口结构恶化等问题,将导致总需求整体上有长期下降的风险。

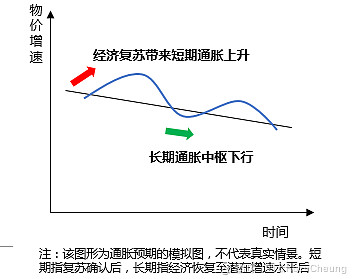

美国未来通胀预期模拟图

美联储政策目标的重大转变,提高了对通胀的容忍度,这意味着全球低利率时代正式拉开序幕,美联储低利率将有可能维持多年。“平均通胀”目标,即容忍甚至希望通胀高于2%的目标。鉴于当前通膨率美国接近1%,失业率高于疫情冲击之前,这意味着美联储可能需要数年才能实现目标。在之前的金融危机期间,美联储将利率维持在接近零的水平长达7年,在2015年12月才将利率提高。美联储前官员Alan Blinder及Roberto Perli均表示,完全可以想象本次也可能需要7年时间才能加息。

长期低利率对资产配置的影响深刻,包括:各类资产收益率整体降低,投资者需降低对未来的投资预期回报;能获得稳定增长的资产供不应求,“资产荒”和优质资产高估值加剧;投资者风险偏好提高,将加大股票权益性资产、股权投资等另类资产配置,以及通过加杠杆、拉长久期等行为,提高投资回报;大类资产波动性将显著提高,金融市场风险加大;等等。

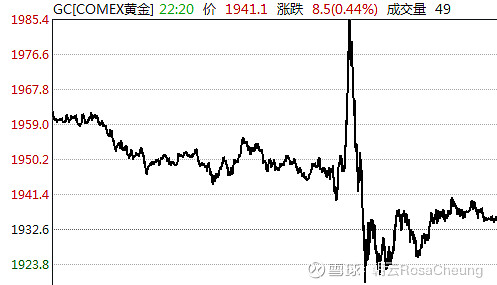

理论上来说,新目标提高了通胀上行的区间,是利空美元、利好贵金属的。为什么隔夜两者走势完全相反?笔者认为这与市场预期有关,关于美联储会提高通胀目标区间已得到广泛预期并且Price in,甚至此前有市场人士认为美联储会提出一个具体通胀上限目标,比如到2.5%之类,但实际上美联储采用平均目标,而且表态比较模糊,计算平均目标的时间范围并没有给出,而且对于提振通胀的具体宽松工具和路线也未涉及,包括是不是要加大债券购买之类。这个结果本身是不及市场预期的,因此隔夜美元指数出现了短线的V形反转,黄金是迅速冲高回落,而美债收益率继续走高。