上周至本周是公募基金二季报披露期,各大机构也集中发布了基金二季报分析报告。通过这些披露信息,我们可对二季度公募基金整体业绩表现,尤其权益类基金的配置方向做一个全貌的认识。

大类资产配置:加大股票配置,权益贡献收益

二季度公募基金资产结构变化明显,加大了对股票类资产的配置。据中金研究统计,公募基金总资产规模从一季度末的17.8万亿,仅小幅略升至二季度末的17.9万亿。其中,股票类资产规模由一季度的2.7万亿元上升至3.4万亿元,升幅达25%,占全部基金资产比重由一季度的15%升至19%。与之相反的是,现金类资产则由一季度的3.3万亿元缩水至3万亿元,而债券类资产规模持平略升。

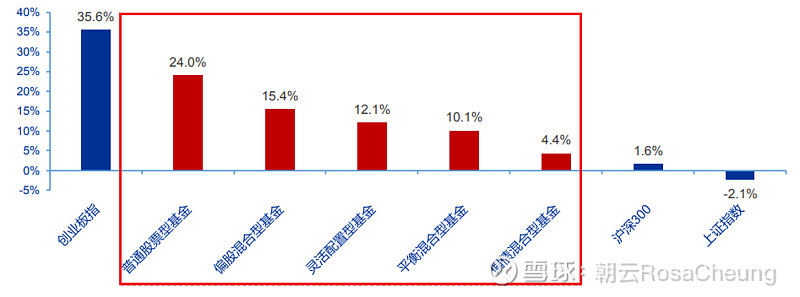

上半年A股虽波动剧烈,但创业板依然走出结构性行情,公募权益类基金的表现总体亮眼。权益类基金包括普通股票型基金,以及混合基金中的偏股型、灵活配置型、平衡混合型和偏债混合型,配置股票仓位比例依次递减。上半年全部类型权益型基金均大幅跑赢沪深300指数,获得较高的相对收益。不同类型基金的业绩中位数与股票持仓占比呈现出明显的相关性,尤其偏股型主动管理基金(普通股票型、偏股混合型、灵活配置型)涨幅居前,显示上半年股市结构性行情是公募基金的主要收益来源。

图1:上半年各类权益基金净值涨幅中位数与A股主要宽基指数对比

数据来源:Wind,申万宏源

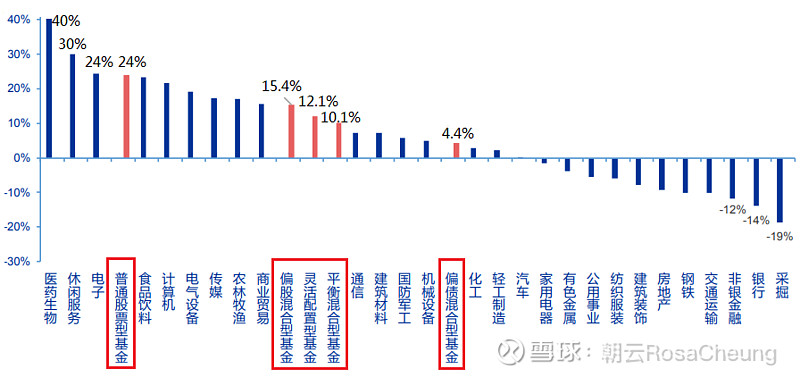

与A股主要行业指数表现比较,上半年权益类基金跑赢大半申万一级行业,尤其普通股票型基金收益中位数达到24%,仅次于医药生物和休闲服务两大热点行业,与电子行业持平。显示主动管理型公募基金在行业显著分化的行情中,能较好的把握市场趋势。

图2:上半年各类权益基金净值涨幅中位数与A股主要行业指数对比

数据来源:Wind,申万宏源

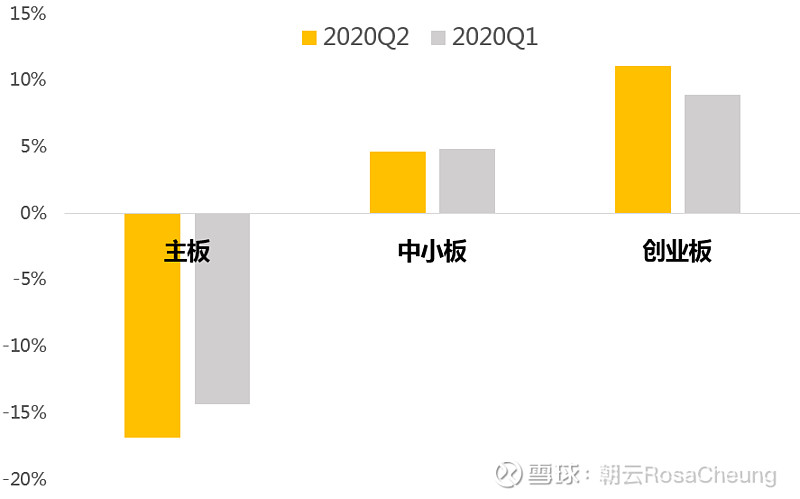

板块配置:加仓创业板,减仓主板

板块配置方面,我们可以通过偏股型基金对各大板块的超配比例变化,来观察公募基金的加仓倾向。超配比例指基金在某一板块或行业上的配置比例,减去该板块或行业流动市值占A股市值。超配比例这一指标可以剔除由于股票价格上涨而带来配置比例被动提升的因素。二季度,偏股型基金继续加大了对科创板的配置,超配比例从一季度的8.9%显著提升至11.05%;对主板则继续低配,超配比例为负,从一季度-14.31%进一步下行至-16.87%;对中小板的超配情况基本持平。

图3:偏股型基金对A股三大板块的超配比例变化

数据来源:Wind,天风证券

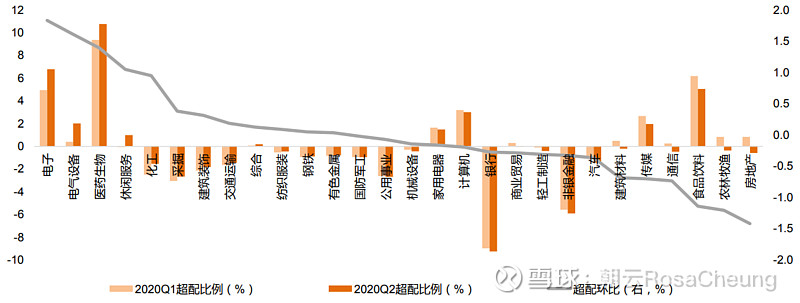

行业配置:从疫情受益转向经济复苏

电子、生物医药和食品饮料是公募超配比例最高的三大行业。环比一季度来看,公募加仓幅度最大的行业是电子、电器设备、医药生物、休闲服务和化工,而对房地产、农林牧渔、食品饮料、通讯、传媒行业减仓幅度最大,但食品饮料、传媒行业仍属于超配状态,房地产、农林牧渔、通信行业从超配减至低配。

减配行业大都属于疫情中景气度相对较高的行业领域,这显示随着二季度工业生产等主要经济数据已恢复至疫前水平,疫情受益已不是公募基金配置的主逻辑,预计在经济复苏中景气度改善最为明显的行业将成为下半年主要配置方向,如电子消费、汽车,地产竣工产业链的家电、建材等。

图4:主动偏股型基金行业超配情况

数据来源:Wind,天风证券

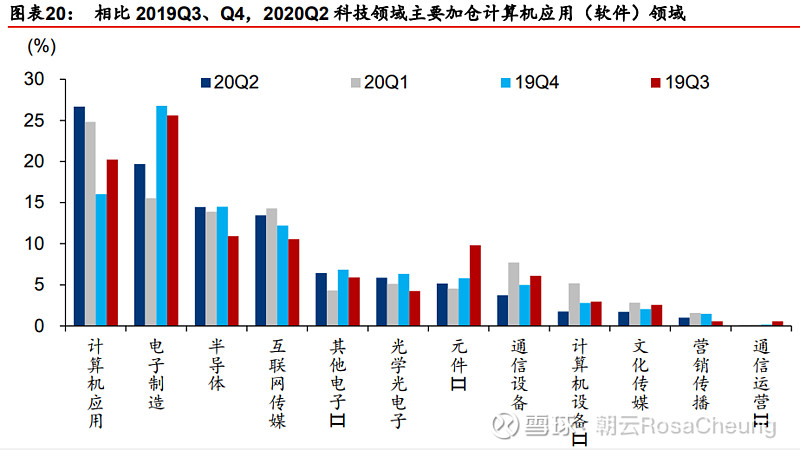

科技领域配置:从硬件转向软件

从科技细分行业来看,公募自去年下半年开始持续加大科技股配置,今年以来配置方向从硬件逐步转向软件。这显示公募长期看好科技领域投资,去年行业受益于5G商用元年加大硬件设施投资,而今年应用软件领域景气度提升,将带来更多超额收益机会。

据华泰证券统计数据,主动偏股型基金自2019年三季度开始,已连续四个季度加仓TMT板块(计算机、传媒和通信),而从科技重仓股内部配置比例变化看,2019年三、四季度主要配置于电子制造板块,今年二季度则主要配置于计算机应用板块(软件),这也可以从前二十科技重仓股变化得到验证;相比去年三四季度,通信设备、元件(PCB 等)配置比例明显下降,互联网传媒(游戏等)配置比例则显著提升。

图5:公募基金在科技行业重点加仓计算机应用软件领域

数据来源:Wind,华泰证券

资料来源:

天风证券:2020Q2主动偏股型基金持仓解析,2020-7-22

申万宏源:2020Q2公募基金持股分析,2020-7-22

中金研究:公募基金二季报回顾:仓位配置有望向“均衡”回归,2020-7-23

华泰证券:四种类型基金配置差异及变动对比,2020-7-24

风险提示 :基金过往业绩并不预示其未来表现,市场有风险,投资需谨慎。