科创板自开通以来,注册制下高发行节奏和规模、强劲的上市首日表现,带来一波打新收益机会为投资者所关注。据兴业证券今年4月1日发布报告统计,科创板上市的前94家公司在上市首日的平均涨幅为135.7%,中位数为109.8%。自2019年7月22日首批公司上市至今年7月7日将近一年时间,科创板已上市公司122家,募资总额超1370亿,平均每周上市2-3家。

在此背景下,打新基金收益超预期,成为市场追捧的一类绝对收益产品,尤其在下半年创业板注册制改革后,市场扩容提速,融资规模大幅提升,将创造更多收益机会。创业板改革后交易规则与科创板接近,两个市场的打新获配机会和收益预期具有一定的可比性。

打新基金的收益主要来源于两方面:打新中签后取得的收益,股票底仓收益。部分基金会配以股指期货等衍生品,对冲股票底仓的系统性风险,相当于构造一个打新策略+中性策略的绝对收益产品。

(1)打新收益增厚

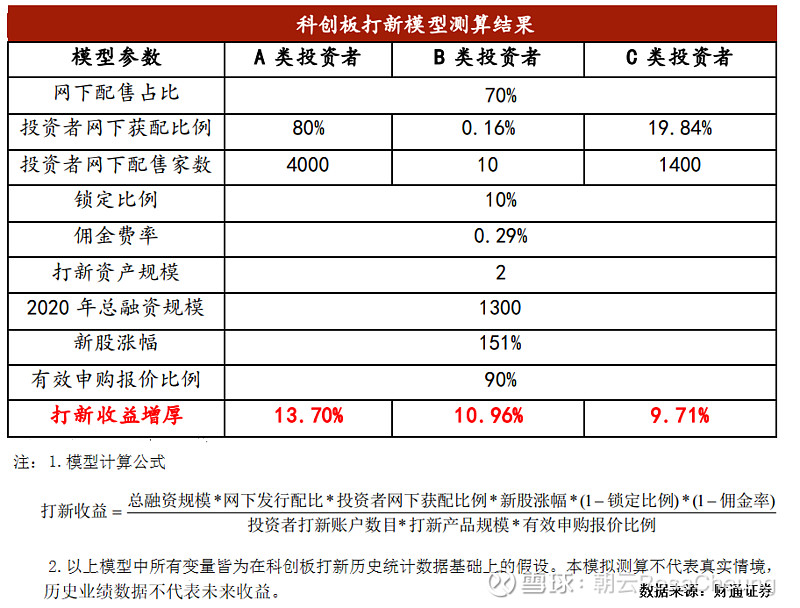

打新收益是基金的主要收益来源,打新收益主要受总融资规模和新股涨幅影响。收益随着新股涨幅的增大、融资规模的增大而显著增大,打新基金规模增大对产品收益有一定摊薄效果但影响并不大。据财通证券今年6月4日发布报告测算,在打新资产规模为 2-3 亿、年融资规模为 1000-1400 亿、新股涨幅为 60%-150%的情况下,三种不同类型机构投资者的收益预期区间为:A类投资者的打新增厚收益大约为5%~15%,B类投资者的打新增厚收益为4%~10%,C类投资者的打新增厚收益为4%~10%。

以上三类投资者指可参与网下配售的专业机构投资者,分别代表:A类投资者——公募基金、社保基金、养老金、企业年金和保险资金;B 类投资者——QFII;C 类投资者——财务公司、信托公司、证券公司、私募基金等。

(2)股票底仓与对冲策略(如有)部分收益

打新需要配置股票底仓,机构普遍偏向于选择上证50、沪深300指数成分股,注重波动性和盈利控制。股票底仓标的估值较低情况下,底仓本身取得正收益概率较高,能为产品创造安全边际和收益贡献。而当底仓部分风险较大时,管理人也可通过股指期货、期权等对冲方案,规避底仓大幅下跌风险。长期来看,上证50、沪深300指数呈现底部不断抬高的上升趋势,2009年至2019年十年年化收益分别为8.26%、8.47%,成分股集中了A股上市公司中流动性好、基本面优质品种。7月以来A股权重股暴涨拉升指数,据Wind截止7月7日收盘数据,上证50、沪深300指数PE分别回升至历史分位数的84.2%、85.9%水平,但全球比较估值相对仍低,据国盛证券上周7月2日统计数据,美国道指、纳指、日本日经225主要股指PE历史分位数91%、97%、95%的水平。

注册制从过去“定价”发行向“市价”发行转变,打新盈利模式也发生根本性转变,投资者在产品选择上,建议选择具有丰富投资经验和公司估值定价能力的管理人。市场化发行机制下,报价的准确性直接决定了机构的入围率,进而决定打新收益率,产品投资收益将因管理人定价能力高低而出现明显分化。