上一篇我简要分析了 $美年健康(SZ002044)$ 目前的基本面对于美年健康的浅薄研究(一),为了使分析更立体,此篇文字便是拿美年健康和业内最优秀的 $爱尔眼科(SZ300015)$ 与$通策医疗(SH600763)$ 进行比较。

选择这二者作为对比的原因如下:

1.上市公司中体检机构只有美年健康一家,于是选取相近的具有连锁医疗性质的爱尔眼科和通策医疗作为比较对象。

2.做横向分析应该找业内最优秀的公司,并且比较它们之间的差距在哪里。

3.雪球上常有人将美年健康与此两家公司进行对比。

废话不多说,下面开始——

一、爱尔眼科

由于爱尔还未发布2020年报告,所以只能看2019年及之前的报告,这是一个遗憾。

1.经营情况讨论

在我看来,公司的主营业务是清晰好懂的,就是一个——眼科。

据年报信息,国家近年来出台了一系列支持民营专科医疗机构发展的政策,用于填补公立医疗的空白,且因老龄化加剧,对医疗服务行业的利好趋势长期不会发生改变。对公司来说,除了老龄化还有另外一个重要的趋势——近视等眼科疾病的年轻化。公司分析这是因为电子产品的普及率越来越高,青少年的近视化率也越来越高。且由于影响视力的慢性病(如糖尿病)患者越来越多,加之国民的眼健康意识提高,势必使得眼科医疗成为黄金赛道。

在行业地位方面,公司显得很自信。只有“北京同仁医院、广州中山大学中山眼科中心以及上海复旦大学附属眼耳鼻喉科医院等少数几家公立医院,在临床和科研方面具有较强的竞争实力”(引自2019年年度报告)。

报告显示“截止2019年12月31日,公司境内医院105家,门诊部65家;并购基金旗下医院275家,门诊部37家”,且在欧美、香港、新加坡都有布局,在国外布局的意义更多在于先进技术和人才的引进。

2019年,“公司门诊量6,628,233人次,同比增长15.56%;手术量608,378例,同比增长7.76%;实现营业收入999,010.40万元,同比增长24.74%。

公司发展战略是继续完善医疗网络布局(主要指低线城市),同时向国外扩张,提高专业水平和服务质量,重视科研学术,培养大量人才为公司所用,借助自身的医疗网络搭建大数据平台。

2.股东情况

前十大股东占比达到72%,且实际控制人陈邦累计持股54.18%,股权结构集中。这会使得公司的决策效率大大提高,也有助于股权结构的稳定,在二级市场上的实际流通股比例小,更有助于股价上升或下降。坏处是可能会使得企业主独断专行,决策失了民主。但从股价的历史走势来看,陈邦的管理水平无疑是非常优秀的。

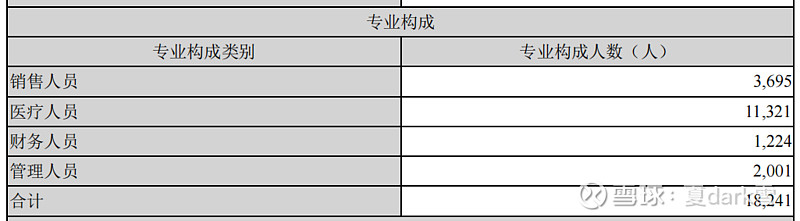

3.员工情况

公司员工情况如图——

其中大专及以上人数为15681人,占比86%(美年健康为72.8%)。经大略估算,员工平均工资为14.81万元/人·年,这算为1.23万元/人·月,高出美年健康很多。

4.财务报告

本部分内容仅分析2019年及之前内容,待2020年报出炉后再补齐内容。

资产负债表——

公司的货币资金一直是不太多的,比如19年,货币资金有18.4亿元,有息贷款总计25.2亿元,同比增长47%(看起来要干大事),是远远多于货币资金的。时间再往前推,2018年也是如此。分析美年时我说过,凡是货币资金不能覆盖有息贷款都是风险较大的象征,意味着公司很可能无力偿还到期的贷款,并且覆盖率从2018年开始大幅下降。但也需具体问题具体分析,具体原因我会在后面结合利润表和现金流分析。应收款11.7亿元,对应的预收款却只有1.5亿元,我理解为公司的经营策略较为激进,不过应收款占总资产比9%,无伤大雅。

2019年的商誉减值为3.16亿元,期末值为26.37亿元,占总资产比22%。这与我之前的认知是不一致的,我一直认为只要经营良好,就不会有商誉减值的忧虑。于是我仔细看了公司商誉减值的规则与理由,原来合并资产负债表中的“商誉”包含了所有通过收购来的单位,就算企业总体是常年保持增长的,但并不代表企业中的所有单位都是常年能够保持预期增长的,而没有达到预期增长的单位,就很有可能被计提商誉损失。干得好,商誉不增加,干不好,商誉就要减少,从而吞掉当期利润。但我觉得,这事应该辩证地去看,只要企业收购就难免产生商誉,特别是第三产业,人和品牌是最大的资产,但这两者是没法计入资产的,收购过来的商誉自然就高。那不收购,而是自己设立公司不就不产生商誉了吗?但很多时候,收购行为更方便快捷,对于整合资产来说更有效率。所以我认为,不必把商誉看得太可怕,当然这是在商誉保持合理增长和比率的前提下。

商誉较2018年增加了27%,固定资产与在建工程为21.25亿元,占总资产比18%,结合公司列出的全资以及控股子公司的清单可知,绝大部分的经营场所都是租用,无形资产的增长也主要是房屋使用权利的增加。结合商誉的高增长来看,公司在2019年是快速扩张的。

总资产为118.94亿元,较2018年增长23.6%,符合快速扩张的判断。

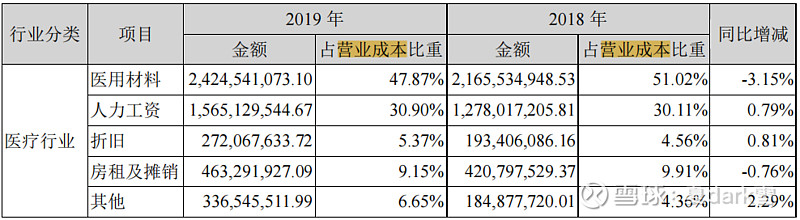

利润表——

公司2019年营业收入99.9亿元,营业成本50.6亿元,毛利率49.3%。出于对美年健康营业成本构成的疑惑,我也重点看了一下爱尔的营业成本,如下图——

可看出医用材料占比最高,眼科治疗的材料我不懂,有懂行的朋友可以在评论区科普一下。

同年,美年健康的毛利率为43%,与爱尔相差不大。它俩的差距在费用率,爱尔的费用率为25%,美年的费用率则高达36%,其中又以销售费用差值最大,爱尔为10.4亿元,美年为20.3亿元,相差两倍之多。

爱尔的毛利率于每年1~3个百分点的速度缓慢而稳定地增加,美年则是在逐年下降。

现金流量表——

经营收到的现金为98.29亿元,与营业收入持平。经营净现金流为20.78亿元,比净利润14.3亿元还要多不少,但多出来的原因没有必要深究,有可能是税金暂时没交,还可能是员工的年终奖暂时没发,总之只要经营净现金流不少于净利润就算健康。

投资流出31.6亿元,结合报表中的“经营情况分析”可知,主要用于扩大经营场所,向子公司增资,以及购买控股子公司的少数股东股权。投资净流出-17.6亿元。

筹资主要是借新债还旧债,然后分红,净流量1.6亿元。

现金流量净额为4.87亿元。

现在回过头来分析有息贷款远高于货币资金的问题。纵览2017年~2019年的数据,营业收入与经营现金流都是保持30%的比率高速稳步增长的,同时从筹资现金流可知公司是大笔新债还旧债,以此可保持原有贷款余额稳定。不过2019年有息贷款快速增长,同时营业收入和货币资金也在快速增长。于是我由此做出如下判断:1.公司具备良好的造血能力与信誉,即便是暂时的资金漏洞,也能通过借新债或者自身造血来迅速填补;2.公司正处于迅速扩张阶段,基于第1点判断,公司不必担心催债风险,于是为了提高资金利用率,只保留不多的货币资金。

5.总结

现在可简要分析一下爱尔比美年优秀的地方在哪里,仅从经营和行业两方面做出判断——

1.布局方面两者差不多,都是先占领重点城市,然后向低线城市扩张。不同的是爱尔这几年开新店的速度较慢,它更多的动作是在购买参股或控股公司的股权。我想股权集中化的最大好处可能是更便于管理,同时能够把精力放在提升服务质量上。

2.爱尔的业绩稳定发展,且费用率较低,美年则相反。我想这主要在于行业的不同。眼科天生就比体检技术含量高得多(这点在员工平均薪资上也有体现),于是行业壁垒就高。再者,爱尔的业内知名度比美年高得多。通过我的生活经验来看,像沙眼这类小病,大部分人会选择公立医院的眼科门诊,而有较严重的眼病或者手术,除了顶级的公立医院眼科外,大部分都会去爱尔。一来是因为顶级公立医院就那么几个,资源稀缺;二来是因为爱尔这么多年积累的知名度和口碑。体检行业就比较惨,本身门槛低,同质化也严重,哪家医院不能做常规体检啊?我们大部分人的常规认知就是体检一定要在医院里,一旦查出什么毛病马上就可治疗。很多人从小就一直在公立医院里做常规体检,对于近几年才开始显山露水的民营体检机构,自然是不会轻易去信任的。这更多的是观念问题。

3.美年的主要收入来自于公立医院溢出的部分,而随着生活水平的提高,人们的健康意识也会相应提高,体检市场的增量不可小觑。这时的公立医院有两个选择:1.积极介入体检市场,扩大自身体检部分的产能;2.保持不变,反正医院的重点是在治病救人上面,而且天天人满为患,根本没有多余的精力来发展体检。而美年的选择也有两个:1.继续捡漏;2.继续深耕体检行业,除了做大外更重要的是做强,提升服务质量,进而提升品牌形象,直接跟公立医院竞争。现在我们可以看出美年毫不犹豫地选择了后者,但公立医院未来会做出什么选择呢?这个问题超出我的认知,有想法的朋友可以一起讨论。

4.爱尔在2009年上市,但其在2003年就已成立,只比美年早了一年。从股票走势来说,爱尔虽是大牛股,可也经历了两次漫长的平台整理期,分别是2009年10月~2013年6月和2015年6月~2017年8月。查看年报,爱尔的营业收入与利润只在2011年与2012年增长略慢,但也达到了10%左右,其余年份均保持20%~30%的高增长速度,可以说是又快又稳。除了感叹爱尔管理层的高超水平外,还想起了有效市场假说。股票的价值并不是一直都和价格相吻合,但是长期看一定会价值回归。

爱尔对公立医院已经取得明显优势,而美年还在苦苦挣扎,我希望爱尔的今天会成为美年的明天,但道路崎岖,结果究竟会如何恐怕谁也不敢下定论。

放张图,休息一下,下面分析通策医疗。

二、通策医疗

1.经营情况讨论

在我看来,分析通策与爱尔的逻辑是一致的,它们同样属于大健康产业,同样属于专科医院和连锁医疗,同样通过较高的诊断治疗水平和品牌形象来建立护城河,同样带有一部分医美性质,也同样因为国民生活水平的提高以及对个人形象越来越重视而受益,都是处在黄金赛道上。

当我们说一个行业是好赛道时,一般只知道它是受到某种大因素影响,即为什么好,但到底能好在哪,好到什么程度,能好多久这些问题则认知不清。要找到这些问题的答案,我觉得最好的方法就是认真读一读上市公司的年报。

以下文字摘自公司2020年年度报告——

2020 年 3 月,《“健康中国 2030”规划纲要》中提出推进全民健康生活方式行动,开展健康口腔专项行动,到 2030 年基本实现以县级为单位的全覆盖;明确要求加强口腔卫生,将 12 岁儿童龋齿率在 2030 年控制到 25%以内。《“十三五”卫生与健康规划》将口腔健康检查纳入常规体检;将重点人群的口腔疾病综合干预纳入慢病综合防控重大疾病防治项目;鼓励社会力量发展口腔保健等稀缺资源及满足多元需求的服务,

2020 年 9 月 3 日,国家卫健委下发《关于开展“民营医院管理年”活动的通知》,在医疗质量及医院管理方面,民营医院迎来了和公立医院同等的监管,在“民营医院管理年”活动的基础上,研究建立民营医院管理长效机制,推动实现民营医院管理能力持续提升。这一举措对社会办医的持续健康发展将影响深远,以后,不重视医疗机构管理能力和医疗质量的社会办医疗机构将难以生存。(好在需求端和供给端都有政策支持,特别是需求端,是硬需求)

2018 年中国口腔客户达 6.97 亿,同比增长 0.6%。同时,客户就诊意愿上升,中国医院口腔门急诊人数稳步提升。国家卫计委的统计数据显示,2019 年中国医院口腔科门急诊人次达 1.74亿,同比增长 11.7%,2010-2019 年复合增长率为 8.5%。MedTrend 报告认为,未来三年中国口腔行业规模将以 15%-20%的增长率高速发展,同时中国也是全球口腔领域发展最快的国家之一。

《2020 年中国卫生健康统计年鉴》显示,2019 年浙江省口腔科急诊人数为 1,185 万人,位列全国第二,仅次于广东省。《2020 中国统计年鉴》显示,2019 年浙江省 GDP 为人民币 6.2 万亿元,人均 GDP 为 10.8 万元,均位列全国第四;同时 2019 年浙江省人均可支配收入为 5.0 万元,位列全国第三,高于全国平均人均可支配收入 3.1 万元。Frost&Sullivan 数据显示,2019 年浙江省牙科服务市场规模为人民币 46 亿元,其将于 2024 年达到 82 亿元,2019-2024 年复合增长率为 13.2%。浙江省单次牙科服务就诊的平均支出也从 2015 年的 253 元/人次提升到 2019 年的 349.5元/人次,2015-2019 年复合增长率为 18%。 (公司的主要经营范围是浙江省,而浙江省又是全国口腔就诊人数第二多的省份,经济发达,浙江省牙科市场2019年牙科市场规模46亿元,预计将保持13.2%的复合增长率,目前通策一家独占了浙江市场一半还差点的规模。到底有多好?行业总体能够保持15%以上的增长率。能好多久?至少在5年内都能一直保持高增长)

2020年,通策的营收90%来自浙江省。在发展战略上,公司目前的重点依然是继续提高在浙江省的营收,巩固公司行业龙头的地位,同时依托已取得的阵地,利用儿童口腔的品牌“三叶儿童口腔”稳步向全国扩张。比起爱尔和美年,通策的经营策略显得更稳健和保守一些。

2.股东情况

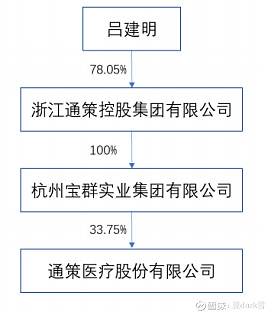

公司前十大股东持股占比52%,股权较为集中,实控人为吕建明。

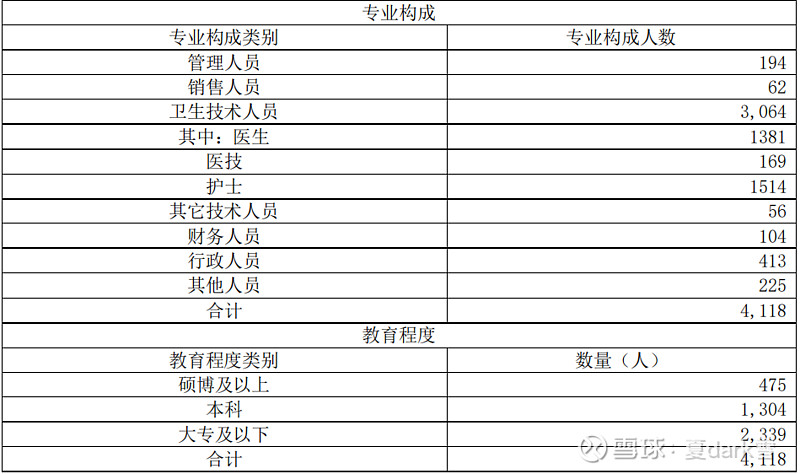

3.员工情况

可以看出公司的销售人员数量少,本科以上员工占比43%,应该说牙科专业性强,学历门槛较高。

经过计算,2020年员工平均薪资为18.77万元/人·年,月薪为1.56万元/人,比爱尔眼科还要高。

4.财务报告

资产负债表——

2020年货币资金有6.74亿元,占比22%。应收账款0.66亿元,2.17%,应付账款和合同负债总共有1.9亿元。有息贷款2.85亿元,商誉5亿元,占比1.64%。生产性资产(固定资产和在建工程)9.14亿元,占比29.4%。无形资产0.13亿元,占比0.42%。

从资产负债表的关键数据可猜测,公司的经营策略和美年、爱尔是不一样的。

首先,由应收款与应付款、合同负债的对比,猜测公司的市场地位较强势,并且采取较保守的销售策略。

其次,公司的货币资金能够完全覆盖有息贷款(是有息贷款的2倍还多),说明公司的现金流是很充裕的。

公司有商誉5亿元,占总资产比较小,且近几年未发生减值。无形资产主要是土地使用权,占比也较小,但生产性资产的占比远高于美年和爱尔。公司的固定资产构成,房屋及建筑物占了68%,而美年和爱尔则是机器设备一项高于房屋,于是以此推测公司是使用自有资金,通过购买不动产设立全资子公司的方式在扩张,而非通过收购股权的方式扩张。

最后,公司的资产负债率23.37%,营业策略保守还是激进一目了然。

利润表——

公司的营业收入20.8亿元,同比增长8%,营业成本11.4亿元,同比增长9%,毛利率45%。对于营收增长速度放缓,公司的解释是受到疫情影响。没毛病,受到疫情影响还能保持正增长实属不易,也从侧面印证的公司的优秀。

营业成本构成如图所示——

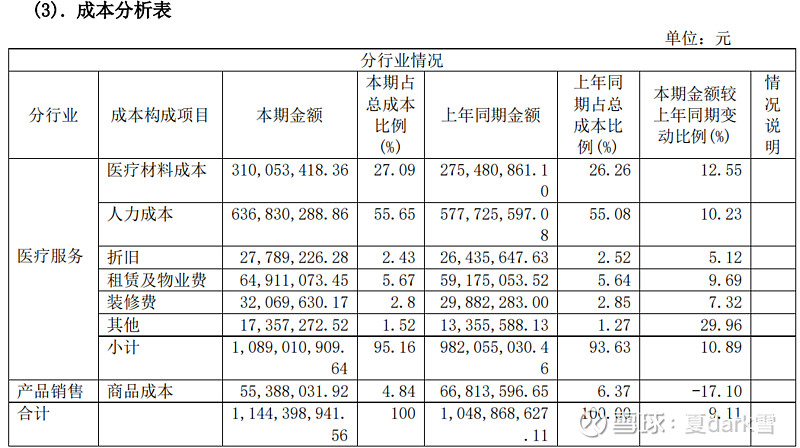

人工成本占了大头,超过一半,这又与美年和爱尔不一样。公司的费用率较低,只有14.5%(爱尔在25%左右,美年则超过35%)。而公司的秘诀在于销售费用低,如图——

不同的地方在于,销售费用中不包含人力成本,应该是放到了营业成本中。但结合公司的员工结构,销售人员仅有62人,就算加上人力成本也多不了几个钱。

这时就要对公司控制销售费用的秘诀进行分析了,根据年报中关于对销售模式不多的介绍信息中,得知公司主要是运用线上销售模式,同时采取通过社会义诊、讲座等方式代替广告宣传的方式来推广和招揽客户。通过大力提升服务质量来提升品牌影响力,打造一块金字招牌,形成良性循环。

公司的经常性损益科目数额也很小,对利润影响很小,最后可达到26%的净利率。光从这一项来说,几乎是爱尔的两倍,美年更没法与之相比。

现金流量表——

经营收到的现金为20.95亿元,与营业收入持平。经营现金净流量为7亿元,比净利润5.45亿元高出不少。

投资支出3.4亿元,主要用于构建固定资产。投资现金净流量-2.9亿元。

筹资现金净流量-2.36亿元,主要用于偿还债务、给股东分红。

现金流量净额为1.77亿元。

不得不说,公司的现金流非常健康,完全有能力自己造血,然后自给自足,完全符合“现金奶牛”的标准!

5.总结

前面说通策的分析逻辑和爱尔的一致,但分析完成后还是发现了不一样的地方。

1.看起来牙科的赛道比眼科更好一些,人们对牙科医院(诊所)的信任更强,牙科具有的医美性质比眼科要强得多。若是人们对个人形象的重视度提升的话,牙科的收益率明显会优于眼科的。

2.跟爱尔和美年比起来,通策更像是“地头蛇”,守着一方富庶的水土大吃大喝。然而这并不是没有远见,结合通策销售费用低,议价能力强,较高的净利率的特点来看,可能是牙科市场的空白还很多,总体上处于供不应求,这也是我觉得牙科赛道比眼科和体检更好的重要原因。

3.通过分析通策的营收结构,得出它还未正式向全国进军的结论,现阶段少数几家省外机构的布局更像是在试探。通策可能更倾向于利用自有资金设立全资机构而非收购,这种策略的优点是商誉积累的风险小,缺点是自有资金有限,同时要兼顾必要营运资金,扩张速度必然不如上杠杆快,新成立也不如收购现成的有效率。

4.爱尔和美年已经走在向全国扩张的路上,特别是美年,经过几年疯狂扩张后,有消化不良的迹象,而好处是有可能会先苦后甜,前期把坑踩了大半,后期的坑就少了。

写在最后——

1.爱尔和通策的股权集中,股权结构稳定,管理层稳定,美年则相反。

2.在三者毛利率相差不多的情况下,美年与前两者的净利率却想去甚远。主要原因在于美年的销售费用高昂,疯狂收购扩张带来的商誉减值对利润的吞噬。2018年的“假医门”事件对美年的影响不可小觑,对美年品牌的打击损失不可估量,至今仍然需要投入巨量的销售费用发掘客户,而不能够像爱尔和通策一样通过品牌形象来吸引客户。这暴露出美年内部管理的诸多问题,其管理水平与前两者可能不是一个档次的。

3.美年的经营策略是三者中最激进的,通策是最保守的。仅从股价表现来看,通策的策略最优秀(同时业绩也是最好的),美年最差。这同样说明了价值回归的道理。

4.美年的行业与通策和爱尔的大不一样,体检更像是一个消耗品,每年都要整一次,而眼科和牙科,可能整了一次后(青少年时),要等到几十年后(中老年时)才会整了,甚至一辈子只会去整一次,而且并不是人人都会有眼病或牙病。但体检不一样,长远来看,人人都要体检,而且还得经常去。如此看来,眼科和牙科吃的其实是增量市场,而体检则是增量存量通吃。

5.因为内部管理,激进扩张等一系列问题,把美年的股价打垮了,但同时美年也基本完成了全国布局,占领了重点城市。对美年来说,有可能最黑暗的时刻已过去。当它跌落谷底时,无论朝哪个方向走都是上坡。

6.牛逼的股都是相似的,垃圾的股则各有各的垃圾。拿美年与业内最优秀的两位大佬比较,除了让我看到它们之间的巨大差距,也能看到股价的巨大空间。说实话美年当下的状态确实是垃圾股无疑,但困境反转股通常也会带来巨大收益。

7.分析了这么多,感觉又回到了原点——我依然不知道未来它们究竟会如何。毕竟资本市场唯一确定的就是不确定性。

8.本次分析,美年健康用时18个小时,爱尔眼科用了11个小时,通策和总结用了7个小时。在写的过程中思路也渐渐清晰了起来,还想到了很多在动笔前没有考虑过的问题。看来有输入有输出才是最有效率的学习方式。