我觉得,今年进行的最有价值的学习就是阅读了唐朝的《手把手教你读财报》和肖星的《一本书读懂财报》。但光阅读的话实际意义不大,要真正把书里的财务分析方法学到手,还是得自己进行操作才行。

目前持有占总仓位17%的 $美年健康(SZ002044)$ ,已亏损15个点。实际上我之前并没有对它进行过深入研究,只是去年底去体检了一次,感觉很好,然后觉得它在A股市场上是“稀缺的”就买入了。

2020年财报发布以后,我进行了比较仔细的阅读和分析,也纵向对比了2017年-2019年的数据,以下是分析过程(重点字句加粗):

一、业务概要

这部分没多少有价值的信息,大概就是在说公司运用了什么新的检测技术,然后要运用大数据加强线上推广。但主营说白了就一个——体检。跳过。

二、经营情况讨论与分析

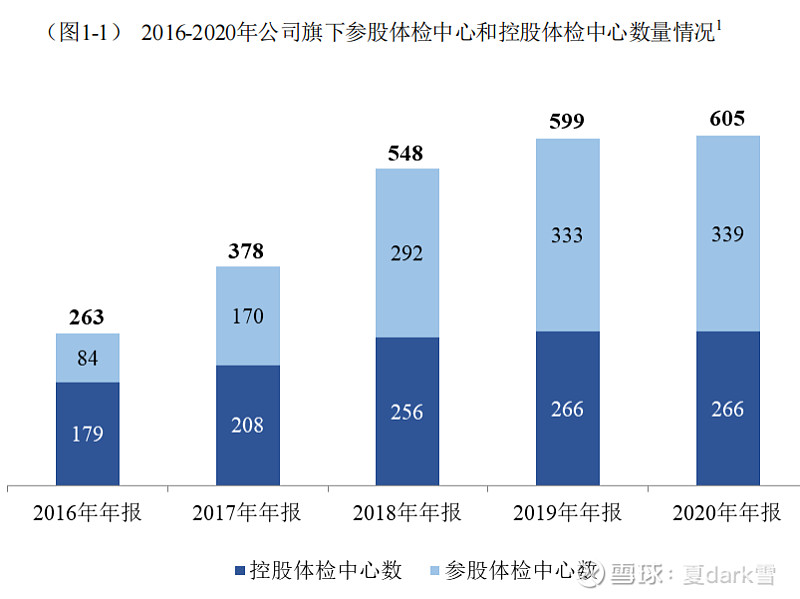

这部分可以看作公司管理层客串分析师发的研报。公司管理层先把经营困难归咎于疫情,然后承认目前公司处于逆境中。截至2020年底,公司旗下体检中心数量为605家,其中

控股体检中心266家,参股体检中心339家,已覆盖除港澳台外的31个省市自治区的308个城市。

仅从这张图片来看,2016~2018年是扩张最为快速的时段,2019~2020年几乎没什么扩张。当然,实际上是有一些老店关门,新店开业的,还有向一些参股公司继续增资,并且对于门店的地理位置的结构也有一定的优化。总的来说依然是在扩张,只不过速度慢了许多。

然后吹了一波公司目前的现状,关键词“渐入佳境”“需求旺盛”“深耕品质”“前瞻布局”等等。发现没有?这一段几乎全是管理层在自我肯定,反正没有一句话是管理层在反省。

接下来是呈现财报中的重要数据,这个等看到三张财务报表是再详细论述。

然后是对行业发展和公司战略的介绍——健康体检的细分领域前景可期,根据《中国卫生健康统计年鉴(2009-2018)》的数据显示,全国健康体检人次在4亿人左右,全国体检总覆盖率为30%左右,2008-2017年健康体检人次增长快速,年复合增长率达到7.55%。虽然健康体检人次增速显著,但对与健康体检的覆盖率超过70%发达国家平均水平相比,仍存在差距。

假设我国体检年复合增长率为7%,那么到2020年,我国体检的人数应为4.9亿人。公司显示的2020年的体检人数为1663.43万人,占全国体检人数的3.4%。可见目前公司虽为国内最大的民营体检企业,但从这方面看也只是喝点汤而已。从另一个视角看,公司的天花板还很高。

至此,能看出公司的收入主要依靠两个变量——体检人次与客单价。然而从去年来说,人次在减少,客单价增长1%,几乎是可以忽略不计的程度。公司一直在强调是受疫情影响,但也说了上半年被压抑的体检需求集中在下半年释放,并且人数在四季度创出新高。尽管如此,人数还是相较去年下降了10%。结合我去年11月份去体检时预约都很难的经历,猜测是四季度人满为患,已经超过了体检中心最大体检量的原因。

公司经营计划:稳步扩张、提升管控、增强体验、癌症早筛。这与2019年的表述没有太大区别,并且因2020年疫情增加了诸多不确定性,不好以此来判定管理层的水平,故暂时不做评价。

三、股东情况

阿里是第一大股东,占比8.02%,坤坤的两支基金共占比7.39%,还有董承非的兴全趋势混合,占比2.33%。有两大明星经理的加持,照理说应该给这支股票加分才对,但是联系上周的大跌,谁知道现在是什么个情况,参考价值很小。

四、员工情况

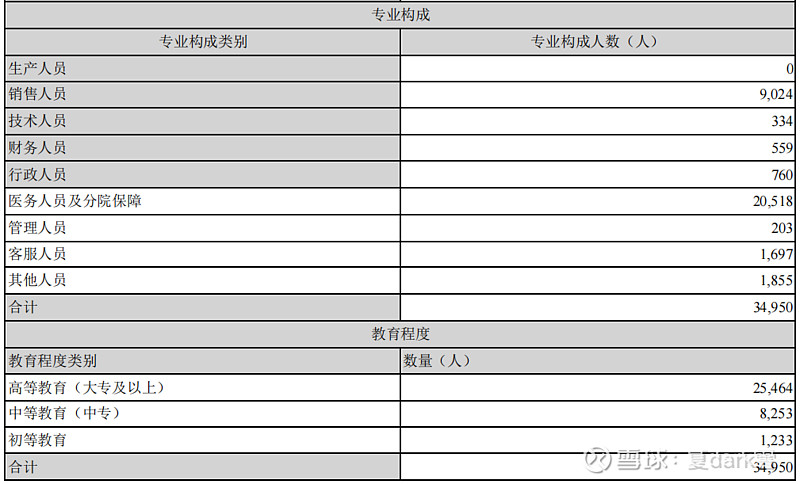

公司共有员工34950人,其中医务人员最多(20518人),销售人员次之(9024人)。通过计算员工薪酬的方法——(资产负债表中“应付薪酬”项的期末数-期初数+现金流量表中“支付给职工以及为职工支付的现金”项目)÷员工总数(313197万元÷34950人)——可得员工的平均工资为8.96万元/人·年。折算为平均每人每月7467元,这个收入水平我觉得可信度比较高。

另外,以上员工工资的算法,与年报呈现的营业成本、销售费用、管理费用、研发费用中的人工费加总算出来的结果基本一致,可排除造假的可能。

从教育程度结构来看,大专及以上的人员占比72.8%,符合医疗机构人员学历的水平标准。

五、财务报告

重头戏来了,这部分主要是分析三张报表。

先看资产负债表——

流动资产中最重要的是货币资金,共有35.44亿元,应收账款25.38亿元,同比下降25%和增加10%,两者分别占总资产比19%和14%。非流动负债中的固定资产和在建工程等生产性资产13%,颇受关注的商誉有40亿,占比22%。

再来看最要紧的负债,短期借款和一年内到期的长期借款的总和为39.4亿元,再加上长期借款为53.9亿元,占到总负债的56%。货币资金/有息贷款覆盖率为66%,2019年为82%。凡是货币资金不能覆盖有息贷款都是风险较大的象征,意味着公司很可能无力偿还到期的贷款,并且覆盖率较2019年大幅下降,我觉得这是公司财务状况恶化的直接反映。

资产负债率为52%,我觉得略高了。

然后是利润表——

营业总收入为78.14亿元,同比下降8%。营业成本49.19亿元,同比上升2%。总费用(管理费用+营业费用+财务费用+研发费用)为28.15亿,费用率为36%,而营业成本占比63%,这两项成本加总的话达到99%。看到这里我无力吐槽,合着这一年下来白干啊?这还没算资产折旧、税金、投资损益等等杂七杂八的东西。我又统计了一下过往年份的,如下——2019年:92.77%,2018年:86.59%,2017年:87.27%。成本逐渐升高,几乎把利润空间都给压没了,又是一个经营状况恶化的反映。

结合体检行业的特点,固定成本比较高,体检的客户越多,边际成本也就越低。但是就算在没有疫情的年份,成本也还是那么高。我想是因为体检一般只能安排在上午,下午和晚上基本没什么收入,那么这部分的设备、人工、房租、物业的成本就没法分摊。再回想一下我去体检时的情景,虽然人很多,但其实真正体检的流程可能只在20分钟左右,但我前后花了一个半小时,其余时间都在排队。我想,如何提高资产利用率?这恐怕是体检行业一个难以解决的问题,只靠开新店根本不是长久之计。

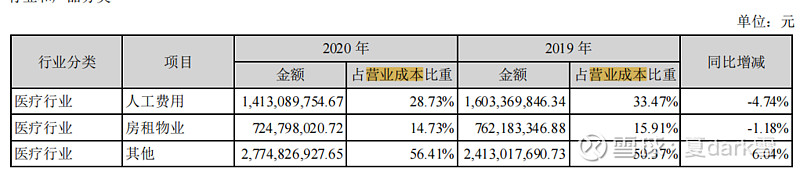

除此之外,有个地方使我感到疑惑,就是营业成本。

营业成本构成如上图,人工费用为14亿元,这部分应为医务人员的薪酬。房租物业7亿元,这也没什么问题。最看不懂的就是“其他”项,27.7亿元,占营业成本的57%。根据下面的说明,这部分包括原材料、资产折旧、无形资产摊销等等。但资产折旧也就2亿元,无形资产摊销则更少,原材料的话,体检用到的材料好像不值那么多钱吧?除了这一句简短的附注,整个财报再也找不到关于“其他”成本的解释了。就这个问题我已向董秘提问,现在还没有回复。

再接着往下看。投资收益12.4亿元,这是卖美因基因股权的钱。信用减值损失1.7亿元,这是坏账计提损失。资产减值损失3.3亿元,这是今年的商誉减值。

好了,到这里就对公司2020年的经营状况有个大概的了解了。主营业务基本可以说是白干,被别人欠的钱还收不回来(信用减值损失),前几年买买买的资产如今也出现了反噬(信用减值),我只能用惨不忍睹来形容它的经营状况。亏得被迫把自己还算优秀的资产卖了换钱,唉。

最后是现金流量表——

其中最重要的一项是经营现金流,其中又以“销售商品、提供劳务收到的现金”最为重要。该项为7.7亿,与营业收入的7.8亿基本持平,可以大致说明公司的经营活动都是以现金支付的,没有问题。经营现金流净流量为9.7亿元。

从投资现金流支出项可以看出为购买子公司支付了2.66亿元现金,投资现金流净流出3.2亿元。

筹资现金流,借款收到现金35.3亿元,偿还借款50.3亿元,筹资现金流为-18.6亿元。这一部分给我直观感受是公司的还款压力大,就算是借新还旧也有难以弥补债务窟窿。

最糟糕的是,2020年净现金流为-12亿元,光是筹资净流出的现金就是经营现金净流入的两倍,公司自身的造血功能显然已经无法填补债务坑了,经营状况和财务状况恶化的猜测再一次被证实。

公司管理层在财报开头就说因为疫情影响导致公司陷入逆境,于是我又翻看了没有疫情的年份。从2017年至2019年的现金净流量都是正的,但其实经营现金流并没有多大的变化,而是投资现金流净流出很大,筹资现金流净流入也很大,结合公司前几年激进的扩张策略,疯狂借钱,疯狂并购,然后遇到疫情一下被干趴,还背上了巨额债务。

通过2020年的筹资现金流表,猜测公司的策略正在转向——收缩投资和筹资,开始偿还大量债务,管理层提到稳步扩张,希望确实能够如此。

财报剩余的部分都是三张报表的附注和对子公司经营情况的简介,理解三张报表,附注是必不可少的部分,对子公司的简介则不太重要,因为都已经反映在合并报表中了。

六、总结

1.公司目前账上仅剩余货币资金35.4亿元,而2020年的职工薪酬总共为31.22亿元,还有39.4亿元的短期借款要归还,资金压力很大毋庸置疑了。

2.我一直会有一种错觉,觉得生意好的、热闹的经营场所都很赚钱,像之前的电影院、美食城,还有现在的美年大健康。然而2020年公司的经营成本+费用就达到了经营收入99%,而且就算在没有疫情的往年,成本也很高昂,都在90%以上。原来体检行业油水这么少的吗?那为什么机构和媒体成天都在喊这是个“黄金赛道”?不知道公立医院的情况是否会比美年好得多?我觉得,如果美年想要生存、发展,首当其冲地应该是解决营业成本高昂的问题。

3.现金净流出太多,风险在加大,但也看到了公司改变发展路线的表现,短期阵痛不可避免,至于长期,我觉得只要公司的营业利率上去了,一切都会好起来的。

4.整份年报几乎没有看到管理层对于经营、投资决策路线的反省,而是一直在强调疫情的客观因素,再结合年报发出前莫名其妙的暴跌,这让我对管理层的专业水平、人品产生了极大的怀疑!

说实话,美年的这份年报很烂,烂得我都不忍直视。但年报出来后,股价并没有再进一步大跌,可能说明已经烂到底了。因为受到疫情影响,可以说基本面已经比任何时候都烂,好在公司的门店布局已基本完成,接下来是可以期待困境反转的时候了。按照彼得·林奇的说法,投资困境反转型企业获得超额收益的可能性比较大,但同时风险也大。可是与年报一起出的还有一季度预告,依然是大幅亏损。目前国内疫情已经得到了极大的缓解,甚至可以说已经没什么影响了,这个时候再大亏我是理解不了的,还是等等季报出来再究其原因吧!

纵向分析已经完成,还要进行横向分析,看看别的公司去年是不是也这么烂。之前美年大涨时,雪球上总有人拿它和 $爱尔眼科(SZ300015)$ 与 $通策医疗(SH600763)$ 做比较,这两家也是连锁医疗的性质,拿来比较也是合适的。我研究一下再写第二部分,横向比较。

对美年健康2020年报的纵向分析就到这里了,这是我第一次试着独立阅读上市公司财报,并把思考分析的过程记录下来,也算是对日后的学习有个参考和对比。我的分析在雪球各位大神的眼中必定是拙劣不堪,漏洞百出的,希望能和各位大神多多探讨,望不吝赐教!