最前:

很荣幸收到雪球的邀请来参加本年度的“雪球之夜”。本次雪球之夜可谓是高朋满座,谈笑有鸿儒,往来无白丁。这里也祝雪球网越办越好,来年再见!

招商局商业房托基金是一个“包租婆”,股息率较同业略高;

索信达是一家数据解决方案提供商,发展性尚可。

大市维持中性评级。

Part 1: 招商局商业房地产投资信托基金(1503)

一,基本介绍

招商局商业房托基金为一个以单位信托基金形式组成的香港集体投资计划,且已根据证券及期货条例第104条获认可。招商局商业房托基金为主要以拥有及投资中国(包括香港及澳门, 但不包括招商置地城市)的优质创收商业物业为目的而成立的房地产投资信托基金。其将首先专注于:(i)粤港澳大湾区(不包括两个招商置地城市,即佛山及广州),包含最初五处物业所在地; 及(ii)北京及上海。

发售基金单位数目 : 750,000,000股股份(视乎超额配售权行使与否而定)

公开发售基金单位数目 : 75,000,000股股份(10%,可予重新分配)

配售基金单位数目 : 675,000,000股股份(90%,可予重新分配并视乎超额配售权行使与否而定)

公开发售超购5 倍或以上但少于 15 倍:回拨至20%;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

另外联席全球协调人有酌情分配权。

发售价:3.42~4.00港元

发售时间:2019年11月28日-2019年12月03日(2019年12月02日截止孖展)

上市日:2019年12月10日

保荐人:花旗环球金融亚洲有限公司

包销商:花旗环球金融亚洲有限公司、招商证券(香港)有限公司、星展亚洲融资有限公司

二,基本面和定价

招商局商业房托基金是一家REITS(房地产投资信托基金),REITS和一般上市公司有一些显著的不同,其中最核心的不同是:1,房地产投资信托基金无法完全自主从事房地 产以外的业务,或拥有重大的非房地产资产;2,房地产投资信托基金于各财政年度必须分派最少90%的经审计除税后收入净额。

通俗地来说:REITS最主要就是收租、派息。显然,派息率是REITS估值最重要的依据之一。

不过REITS的损益表中往往会计入折旧、物业公允价值变化等非现金项目,所以直接用损益表中的溢利去计算派息率其实并不合适。通常我们会使用“可分派利润”来计算REITS的股息率。

招股书里很贴心地列出了招商局商业房托基金的预测可分派利润:

图1,招商局商业房托基金的可分派利润

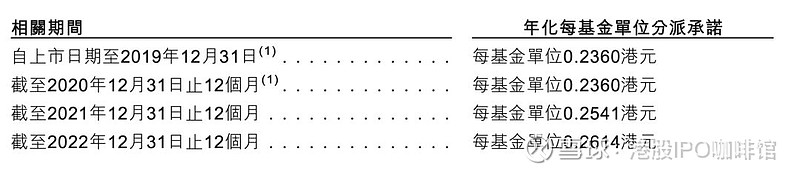

另外在2019年11月,房托管理人订立了一份每基金单位分派承诺,规定自上市日期至 2022年12月31日期间各相关期间的每基金单位分派将不低于相应地承诺的每基金单位分派:

图2,招商局商业房托基金的分派承诺

以发售价计算分派承诺财年内派息率分别为:5.9%~6.9%、5.9%~6.9%、6.35%~7.43%、6.53%~7.64%。

同业比较:

冠君产业信托(2778)派息率:5.33%(假设派发基金单位折算为现金);

领展房地产投资信托基金(823)派息率:3.52%;

越秀房产信托基金(405)派息率:5.87%。

另外本次IPO的超额配售权仅有发售基金单位的5%。

综上,从当前年度派息率来看,招商局商业房托基金的估值有一定优势。不过实际上除去看当前年度派息,投资者们也应当考虑管理人管理能力所带来的增长性(这也是为什么领展的估值较高)。

基本面和定价评级:中性偏正面

三,保荐人

花旗环球为本次IPO的独家保荐人。

因为本次IPO的发行主体为REITS,与其他新上市公司差别较大,因此账号菌认为投行行事风格对本次IPO的影响不大。

保荐人评级:中性

招股书:

Part 2: 索信达控股有限公司(3680)

一,基本介绍

索信达开发及交付复杂的数据解决方案,按策略专注于中国的领先银行及金融机构。根据弗若斯特沙利文报告,按于二零一八年来自金融业的收益计算,索信达为华南第五大的数据解决方案供应商,服务覆盖中国55.6%的国有银行及股份合资商业银行,而以二零一八年收益计算的中国前十五大银行中,有八间属索信达的金融客户。

发售股份数目 : 100,000,000股股份

公开发售股份数目 : 10,000,000股股份(10%,可予调整)

配售股份数目 : 90,000,000股股份(90%,可予调整)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.5~1.8港元

发售时间:2019年11月28日-2019年12月03日(2019年12月02日截止孖展)

上市日:2019年12月13日

保荐人:安信融资(香港)有限公司

包销商:中国通海证券有限公司、伟禄亚太证券有限公司、泰达资产管理有限公司、华德国际证券有限公司

二,基本面和定价

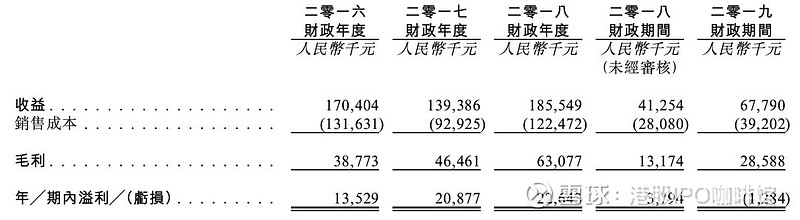

索信达是一家数据解决方案提供商,主要客户是银行等金融机构,索信达的主要产品功能包括为银行提供实时分析信用卡交易、拦截异常交易等。过往记录内,索信达的业务正由低毛利率的硬件销售服务转型为高毛利的数据解决方案业务,因此索信达的业绩录得收益呈现波动而毛利和溢利逐年增长:

图3,索信达的综合损益表摘要

具体来说,2016~2018财年,索信达的收益录的先降后长,主要原因是2017财年的数据基建解决方案业务和硬件销售业务录的下降以及2018财年的分析解决方案业务录的大幅增长(主要是来自某大型券商和银行)。

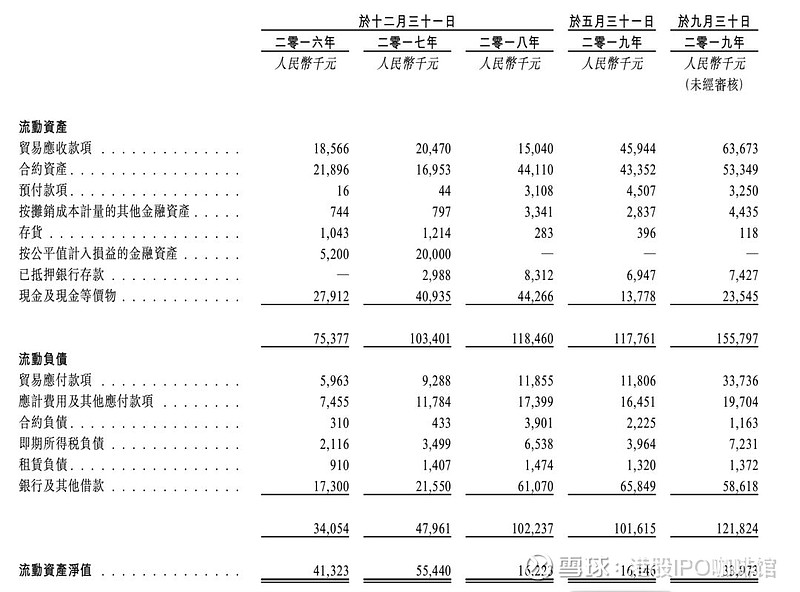

与此同时,索信达的贸易应收账款和银行借款也大幅增长:

图4,索信达的流动资产负债表

但是索信达的现金流似乎并未受到明显影响,银行借款的增加主要是因为借款购买深圳市的一处物业(代价为62百万人民币),2017年和2018年索信达分别派息5百万人民币和35百万人民币。

索信达的发行市盈率(假设不计上市开支):19.6~23.5倍

综上,随着各金融机构对数据服务的需求越来越大,相信索信达还是可以维持一定的增长率。不过另一方面,在香港市场这种低市值的新股往往还是受炒作的影响多过基本面的影响。

基本面和定价评级:中性

三,保荐人

安信融资为本次IPO的独家保荐人。

安信融资过去两年内有4单IPO保荐项目,全部由安信证券担任主承销商。中国鹏飞(3348),首日跌21.5%;绿新亲水胶体(1084),首日涨16.4%;捷利交易宝(8017),首日跌27.3%;福纺控股(8506),首日跌14.5%。

保荐人评级:中性偏负面

招股书:

@今日话题 #雪球之夜# $招商局商业房托(01503)$ $索信达控股(03680)$

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。