大市

外围:美国储联局对银行压力测试亦完成,金融股造好,美股三大指数上升。A股走势分化,受益于黄金价格走高,黄金板块连涨数日;而受中信证券减持中信建投等的影响券商板块则承压。

本港:香港市场关注周末的会谈结果,成交冷淡。HIBOR创一个月新高。

新股:周五有多支新股同日上市,然走势极度分化。部分中小型新股走势明显受到资金驱动,可能严重背离基本面。

大市评级:中性

中集车辆(集团)股份有限公司(1839)

一,基本介绍

中集车辆是全球半挂车行业的领导者,并于其所经营的主要市场拥有知名品牌。中集车辆于2002年开始制造及销售半挂车。根据弗若斯特沙利文的资料,中集车辆自2013年起已连续五年为全球最大的半挂车制造商,并于2017年拥有10 .3%的市场份额(按半挂车的销量计)。根据弗若斯特沙利文的资料,中集车辆在中国半挂车行业排名第一(按半挂车销量计),并于2017年拥有15 .7%的市场份额;在其主要海外市场北美,按半挂车销量计,中集车辆于2017年跻身五大半挂车制造商之列。

发售股份数目 : 265,000,000股H股(视乎超额配股权而定)

公开发售股份数目 : 26,500,000股H股(10%,可予调整)

配售股份数目 : 238,500,000股H股(90%,包括优先发售项下16,666,000股预留股份,可予调整及视乎超额配股权而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:6.38~8.08港元

基石投资者:

上汽香港(上汽集团全资附属公司)已同意按发售价认购价值50百万美元之发售股分,约占发售股分的20.46%。

天成投资(玲珑轮胎全资附属公司)已同意按发售价认购价值35百万美元之发售股分,约占发售股分的14.32%。

(假设发售价为7.23港元,假设超额配售权未获行使)

发售时间:2019年06月27日-2019年07月03日(2019年07月02日截止孖展)

上市日:2019年07月11日

保荐人:海通国际资本有限公司

包销商:海通国际证券有限公司、工银国际证券有限公司、野村国际(香港)有限公司、ING Bank N.V.、金桥香港证券有限公司、富途证券国际(香港)有限公司

二,基本面和定价

中集车辆本次IPO构成自中集集团(000039.SH)的分拆。

中集车辆是一家大型半挂车生产商。简单来说,半挂车即是需要被牵引车(卡车车头)拉着走的部分。

图1,中集车辆的产品代表

固中集车辆是一家非典型的汽车制造业公司,非典型是因为中集车辆并不需要采购发动机等部件,因此不能将中集车辆和其他汽车制造商直接比较。我们还是先关注中集车辆的毛利率和现金流情况:

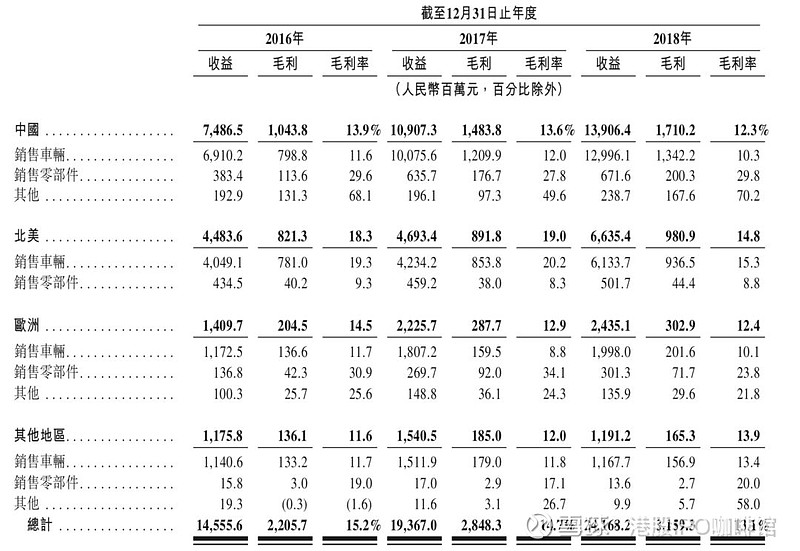

图2,中集车辆的收益、毛利和毛利率,按业务地区计

过往记录内中集车辆的毛利率录得一定下降,中国市场主要是因为原材料成本增加、北美市场则是因为人民币升值和关税、欧洲市场是原材料成本增加和低毛利率产品销售增加。所以即便中集车辆已经是最大半挂车制造商,其议价能力却并不算特别强。

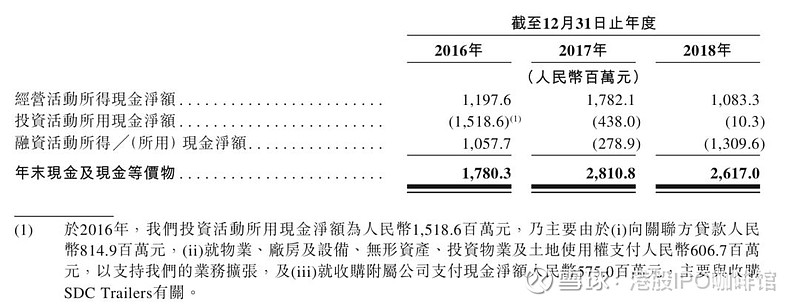

图3,中集车辆的现金流量表

过往记录内中集车辆的经营活动所得现金净额保持稳定(2017财年计入了820百万人民币的应付款项,其中大部分是应付股息,去除股息影响后基本和2018财年一致)。现金流出主要是向关联方借款和派发股息。总体上中集车辆的现金流处于稳定状态。另外这里也给出中集车辆的发行市盈率作为参考。

中集车辆的发行市盈率:8.04~10.2倍

(假设1港元兑0.88人民币)

中集车辆曾引入过多位Pre-IPO投资者,本次IPO之前上海太富、台州太富、象山华金、南山大成、龙源投资及住友商事株式会社分别持有中集车辆已发行股本约16 .82%、 10 .77%、5 .06%、1 .54% 、1 .54%及0 .93%。所有Pre-IPO投资者设有12个月禁售期。

另外中集车辆目前有约1/4的收益来自于北美,而中集车辆在美国的生产线仅生产干货厢式车,所以中集车辆仍需要向美国出口其他半挂车。所以一定程度上中集车辆的利润也会受到相关关税政策的影响。

综上,中集车辆的业务发展和现金流状况稳定,估值适中,但是目前来看需要关注美国关税政策带来和全球经济增长带来的风险,所以中集车辆相对来说可能更适合长线投资者。

基本面和定价评级:中性

三,保荐人

海通国际为本次IPO的独家保荐人。

一般来说大中型IPO很少受到投行行事风格影响。

保荐人评级:中性

招股书:

万宝盛华大中华有限公司(2180)

一,基本介绍

根据灼识咨询的资料,于二零一八年按营收计,万宝盛华是大中华区最大的人力资源解决方案供应商。万宝盛华向位于大中华区(即中国大陆、香港、澳门及台湾)各个市场的客户提供综合人力资源解决方案及其他人力资源服务。万宝盛华的最大利益相关者ManpowerGroup Inc.在纽约证券交易所上市,是全球人力资源解决方案及服务的领导者。

发售股份数目 : 500,000,000 股股份(视乎超额配股权是否行使而定)

公开发售股份数目 : 5,000,000股股份(10%,可予重新分配)

配售股份数目 :45,000,000股股份(90%,可予重新分配及视乎超额配股权是否行使而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:9.9~12.6港元

发售时间:2019年06月27日-2019年07月03日(2019年07月02日截止孖展)

上市日:2019年07月10日

保荐人:华泰金融控股(香港)有限公司

包销商:华泰金融控股(香港)有限公司、中信里昂证券有限公司、东方证券(香港)有限公司、农银国际证券有限公司、第一上海证券有限公司

二,基本面和定价

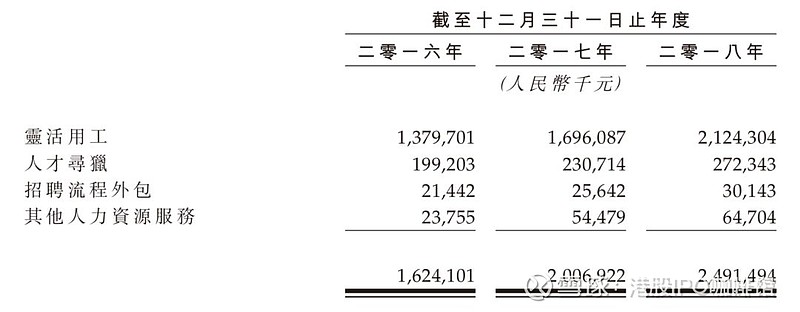

万宝盛华是一家人力资源解决方案提供商,换句话说,万宝盛华就是一家大型人力以及猎头公司。根据招股书披露,万宝盛华的业务分为四个模块:

图4,万宝盛华的收益,按业务类型计

灵活用工是指向企业提供临时员工,人才寻猎则是猎头服务,招聘流程外包则顾名思义就是提供外包招聘服务。本质上来讲,万宝盛华的业务来源都是企业的用工需求。

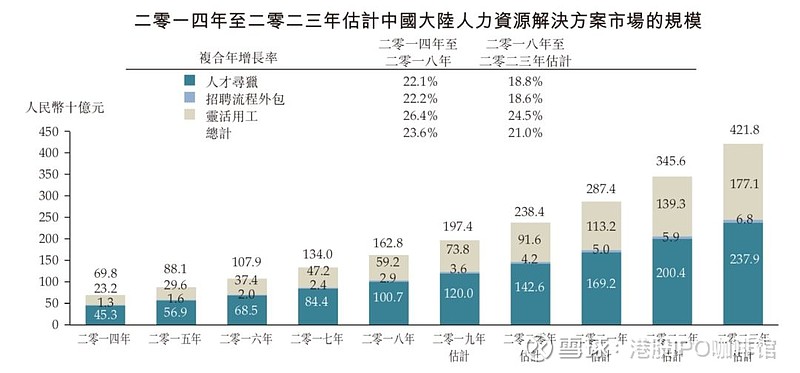

万宝盛华的业务范围包含整个大中华区,但是以收益计万宝盛华的最主要收益来源还是中国大陆市场。过往记录内,中国大陆的人力资源解决方案市场录得快速增长:

图5,中国大陆的人力资源解决方案市场规模,资料来源:灼识咨询报告

从经验上看,人力资源服务是一个知识密集型行业,更严格来说,是一个“人脉”密集型行业。所以品牌和运营时间往往是人力资源解决方案提供商的最重要资源。万宝盛华大中华的最大股东为ManpowerGroup Inc(MAN.NYSE),根据公开资料,MAN是全球知名的人力资源以及猎头公司,凭借MAN的品牌,万宝盛华大中华在过往记录内取得了一定的发展:

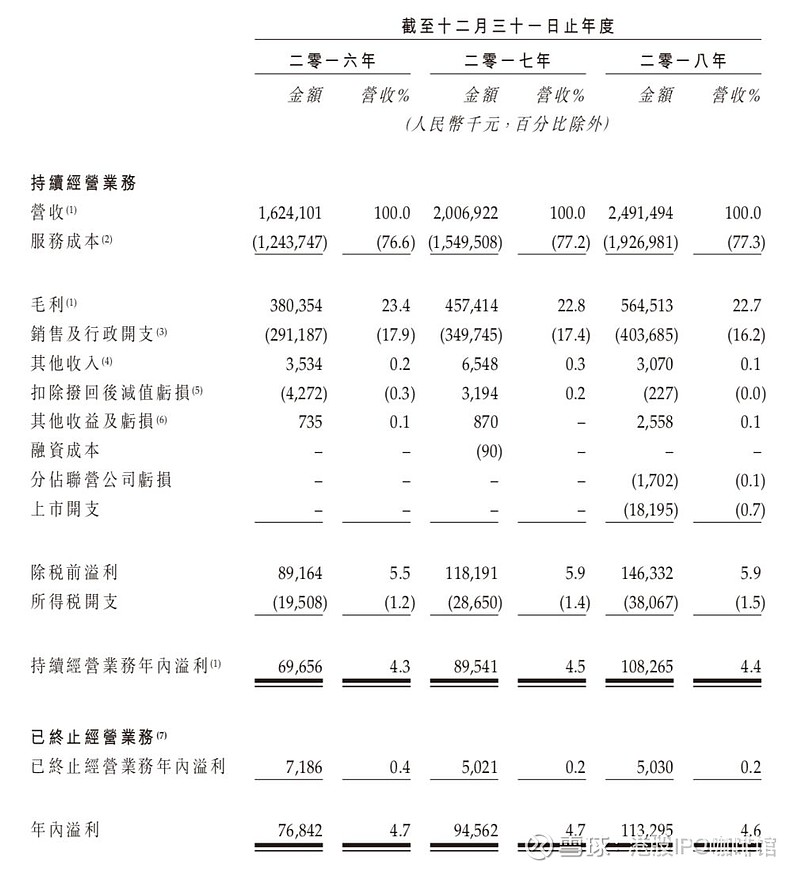

图6,万宝盛华大中华的综合损益表

由于部分万宝盛华的行业特性,其支出几乎完全是人力所产生的支出。过往记录内万宝盛华的毛利率和净利率均保持稳定。

万宝盛华的发行市盈率(假设不计上市开支):13.8~17.5倍

(假设01港元兑0.88人民币)

过往记录内万宝盛华积累了大量现金结余,并分别于2018和2019年宣派股息21.6百万美元以及13.7百万美元。另外万宝盛华宣布其日后派息率为35%~45%。

综上,万宝盛华的业务有一定独特性,估值合理,凭借着其品牌相信其日后将会保持一定的发展。

基本面和定价评级:中性偏正面

三,保荐人

华泰金控为本次IPO的独家保荐人。

华泰金控作为独家保荐人最近两年内只有一单业务,新城悦(1755)。新城悦和万宝盛华行业差距较大,参考意义有限。

保荐人评级:未知

招股书:

@今日话题 $中集车辆(01839)$ $万宝盛华(02180)$

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。