Part 0: 大市

外围:美国二手房屋销售数字逊预期,美股承压。中国第三季度GDP增速逊预期,A股亦走低,随后疑救市资金入场,A股出现大幅反弹。人民币汇率走低。

本港:港股受A股影响,在中资股带领下亦出现反弹。港汇走低。

新股:最近连续上市多支新股,其中有部分“围飞”股出现大幅上涨,显示仍然有资金关注新股市场。

大市评级:中性

Part 1: 龙资源有限公司(1712)

一,基本介绍

龙资源主要在北欧地区从事黄金勘探、开采及加工。龙资源于1999年开始在北欧地区开展业务。龙资源的目标是专注于发展在其两个生产工厂合理距离内的现有及新采矿资产。龙资源的收入主要来自通过财务机构B在伦敦金银市场出售金锭,其次是来自将金精矿出售予金精矿客户。

发售股份数目 : 50,000,000股股份

公开发售股份数目 : 50,000,000股股份(100%)

回拨机制:

全公开发售,不设回拨机制

发售价:2.03港元

发售时间:2018年10月18日-2018年10月23日(2018年10月18日截止孖展)

上市日:2018年10月30日

保荐人:浩德融资有限公司

二,基本面和定价

龙资源是一家矿业公司,本次IPO之前已经于澳洲上市(DRA.AU),但是根据本次IPO安排,龙资源已于10月19日于澳交所除牌。考虑到本次IPO的预期应该已经被澳洲投资者充分预期,因此其于澳交所的股价应该可以作为本次IPO估值的参考。

截至最后一个交易日收盘,龙资源在澳交所的最后交易价格为0.2澳元,约合1.16港元(假设1澳元兑5.8港元)。本次IPO发售价较其溢价约75%。

另外矿业公司我们亦可以使用PB作为估值参考:

龙资源上市后预测市净率:1.53倍

香港市场目前并无相近市值的黄金股(其他黄金股市值都远大于龙资源)。

另外由于龙资源现有的两个金矿均面临枯竭,其近两年的销售额出现显著下滑:

图2.1,龙资源的销售量和成本

而其一个新的矿坑 Fäboliden预计将于2019年二季度开始开采,因此其2019年度的收益有望获得一定增长。

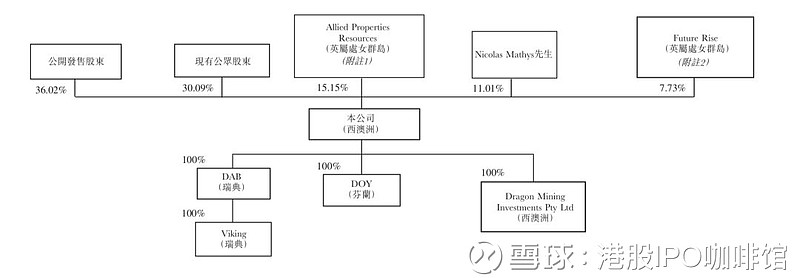

另外和通常的IPO发售25%新股不同,龙资源本次IPO将发售36%的新股:

图1.2,龙资源上市后的股权架构

另外其仍有30%的股份被原有澳洲股东所持有,本次IPO之后将有超过66%的股份被中小投资者持有,股权较为分散。

受限于港交所主板上市要求的最低市值要求,龙资源不论怎么定价都是被高估的。而且受限于矿业公司的特殊性和分散的持股量,几乎不存在卖壳的可能性。

账号菌在山东黄金的股评中已经解释道,金矿公司的业绩将显著受到国际金价、外汇以及其开采成本的影响,一般只适于专业投资者进行投资。而本次龙资源招股采用100%公开发售的形式,直接将专业投资者拒之门外。所以这里账号菌只能猜测,要么龙资源已经和某些投资者达成一致,能确保龙资源顺利发售上市且可以通过某些方式维持股价;或者龙资源根本就是纯粹想散货给散户。无论哪一种可能,龙资源的IPO都是一次高风险的投资,所以这一支还是留给风险承受能力较高的投资者。

基本面和定价评级:负面

三、保荐人

浩德融资有限公司为本次IPO的独家保荐人。

过去两年内浩德融资有4单生意,除去全配售上市的骏杰(8188)外全部为海外公司,分别是OKURA HOLDINGS(1655),首日涨6.7%;守义控股(2227),首日跌18.8%;槟杰科达(1665),首日跌2%。

保荐人评级:负面

招股书:

Part 2: 信达生物制药(1801)

一,基本介绍

信达生物的使命是创立一家世界级的中国生物制药公司,开发并销售老百姓能买得起的优质药物。信达生物由颇具远见的领导人俞德超博士于2011年创立;俞博士是一位卓有成就的科学家、创新者及企业家。俞博士发明了世界上首款基于溶瘤病毒的免疫治疗药物安柯瑞(Oncorine),并共同发明及主导开发了国内首款创新型全人源抗体类治疗药物康柏西普(Conbercept),且该产品已获准在中国上市。信达生物致力于药品开发的创新且已在本公司业务和运营的各个方面制定了全球质量标准。

发售股份数目 : 236,350,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 23,635,000股股份(可予重新分配)

配售股份数目 : 212,715,000股股份(可予重新分配及视乎超额配股权行使与否而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:12.5~14港元

发售时间:2018年10月18日-2018年10月23日(2018年10月22日截止孖展)

上市日:2018年10月31日

保荐人:摩根士丹利亚洲有限公司、高盛(亚洲)有限责任公司、J.P. Morgan Securities(Far East)Limited、招商证券(香港)有限公司

二,基本面和定价

和前不久上市的百济神州(6160)类似,信达生物是一家以肿瘤生物药为主要方向的公司,目前其最主要产品为信迪利单抗(IBI-308),是一种PD-1抑制剂。

关于PD-1抑制剂账号菌已经在百济神州(6160)的股评中介绍过,一般来说PD-1抗体具有广谱抗肿瘤活性,所以信达生物一口气做了信迪利单抗(sintilimab)在r/r霍奇金淋巴瘤(复发╱难治)、黑素瘤(一线及二线)、难治性胃肠癌、非小細胞肺癌(二线)、食道癌(二线)、鳞状非小細胞肺癌(一线及二线)、非鳞状非小細胞肺癌(一线)、NK/T细胞淋巴瘤(复发╱难治)、

食管鱗狀細胞癌(二线)、胃癌(一线)、实体瘤及食道癌中的临床试验。

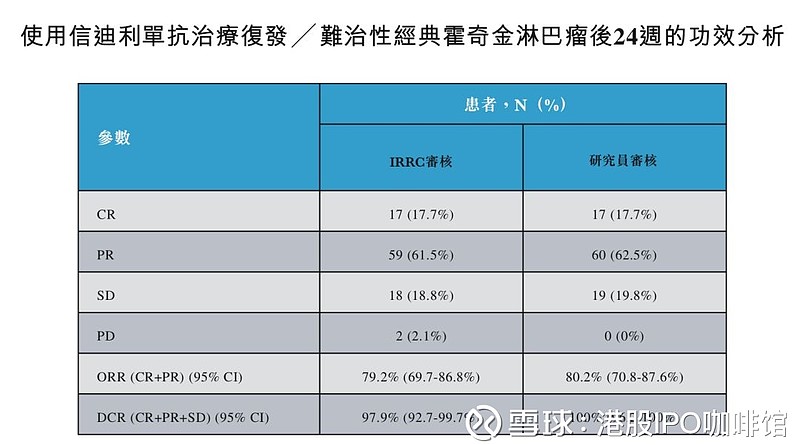

根据招股书披露,信迪利单抗(sintilimab)已经于2018年4月完成第三期临床并提交NDA,但是目前从已经披露的论文和数据来看,只有一个1A期临床试验数据和2期临床试验数据被公开。根据今年发表于Journal of Clinical Oncology的数据来看,96名复发╱难治性经典霍奇金淋巴瘤患者于每三周被给予一次200毫克的sintilimab(直至病情恶化、死亡或者产生严重毒性),第9周期内其中有71名患者出现客观缓解(ORR,74%),23名患者产生完全缓解(CR,24%)(网页链接)【1】,但是在招股书披露的数据中却有一些不同:

图2.1,信迪利单抗的功效分析

其中文献中CR数据却比招股书中信息神奇地高了一截,而ORR 的数据则低了一截。招股书解释是因为24周的缓解情况测试不包括PET扫描,因此,在该时间点无法评价IWG完全缓解情况,且该表中的CR为第15周数据。但是部分数据在文献中是有披露的,账号菌认为保荐人和发行人是有义务向投资者披露该部分信息的。另外文献中不良反应发生率只披露了TRAE(药物相关不良事件)而招股书中只披露了TEAE:

图2.2,信迪利单抗的不良反应率

综上,信迪利单抗(sintilimab,IBI-308)作为信达生物的拳头产品,其临床试验数据对其日后的市场份额有直接关系,但是在三期临床数据未披露、二期临床数据存在一定疑点的情况下,账号菌对其日后发展持保留态度。如果说其他生物科技公司只适合专业投资者投资,那么对于信达生物来说,专业投资者亦应该等到有更多数据被公开之后再来选择是否投资信达生物。

基本面和定价评级:未知

附文献部分原文,供参考:

Among 96 treated patients enrolled between Mar 30th 2017 and Nov 1st 2017, the median number of previous chemotherapies was 3 (range: 1~13). 54.2% patients received prior radiotherapy and 18.8% failed HSCT. With median treatment cycles of 9 (range: 1~14), ORR was 74.0% (71/96, 97%CI: 64.2%, 83.7%) per IRRC review. 23 patients (24.0%) achieved complete response (CR). The median duration of response has not been reached. At the time of analysis, 64 of 71 complete and partial response patients had an on-going response. The most common treatment-related adverse event (TRAE) was pyrexia (43.8%, 42/96), and 92.9% were grade 1~2. Most of pyrexia happened in the day of first infusion and recovered within 1 day. Other common TRAEs were hypothyroidism (13.5%) and TSH increase (11.5%), and all were grade 1~2. The most common grade 3~4 TRAEs were pyrexia (3.1%) and thrombocytopenia (2.1%). No patient died.

三,保荐人

大摩、高盛、小摩、招商证券为本次IPO的联席保荐人。承销商尚包括华泰和汇丰。

一般来说这种IPO和保荐承销团队关系不大,但是考虑到之前在歌礼制药和百济神州的上市首日大摩护盘较为积极,因此给予中性偏正面评级。

招股书:

参考文献:

Shi, Y., Su, H., Song, Y., Jiang, W., Sun, X., Qian, W., ... & Jin, C. (2018). Sintilimab (IBI308) in relapsed/refractory classical Hodgkin lymphoma: A multicenter, single-arm phase 2 trial in China (ORIENT-1 study).

本文首发于公众号:港股IPO咖啡館,并授权雪球网转载@今日话题。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。